二季度张坤旗下4只基金全部亏损,易方达优质企业三年持有、易方达蓝筹精选、易方达亚洲精选、易方达优质精选季度收益率分别为-11%、-10.90%、-5.46%、-11.59%。

出品|搜狐财经

作者|汪梦婷

7月20日,张坤旗下4只基金公布二季报。

截止二季度末,张坤资产管理总规模776亿元,相比一季度末的889.42亿元,减少113.42亿元;旗下4只基金规模均有不同程度的缩水,其中易方达蓝筹精选二季度缩水70.15亿元。

从业绩上看,二季度张坤旗下4只基金全部亏损,易方达优质企业三年持有、易方达蓝筹精选、易方达亚洲精选、易方达优质精选季度收益率分别为-11%、-10.90%、-5.46%、-11.59%。

投资上,张坤仍然维持高仓位运作,4只基金权益投资比例均在93%左右;在行业配置上,易方达优质企业三年持有、易方达蓝筹精选、易方达优质精选3只基金二季度增加了对消费行业的配置,降低了对科技、医药等行业的配置。

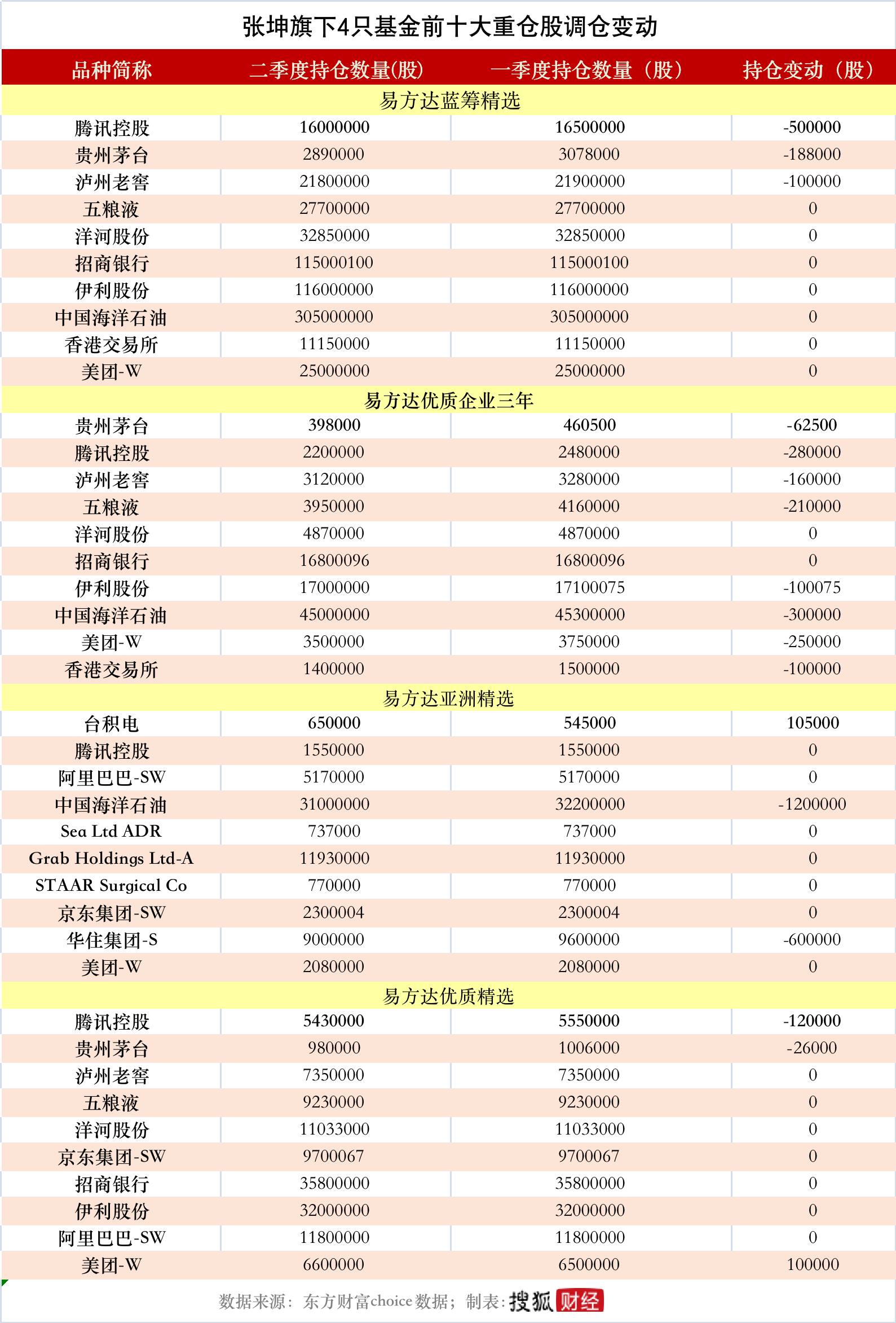

在具体个股上,4只基金前十大重仓均未变动,仅对部分个股持仓进行了调整,其中腾讯控股被3只基金合计减持90万股,贵州茅台被累计减持27.65万股,美团被减持15万股;台积电是张坤二季度唯一加仓的个股,获10.5万股增持。

张坤在季报中表示,最近三年,组合的市值虽有上下波动,但总体并没有增长。他分析原因,认为最主要是在 2020 年中,市场对公司前景大多持乐观的态度,给出了一个较高的估值,而 2023 年中则给出一个很低的估值,估值的下移抵消了内在价值的增长。

腾讯控股被减持90万股,台积电获10.5万股加仓

截止二季度末,张坤旗下规模最大的易方达蓝筹最新规模491.94亿元,相比一季度末的562.09亿元减少70.15亿元。

报告期内,易方达蓝筹权益仓位93.74%,对持仓结构进行了调整,增加了消费等行业的配置,降低了科技等行业的配置。

前十大重仓股中,张坤仅对腾讯控股、贵州茅台、泸州老窖进行了调仓,分别减持50万股、18.8万股、10万股。

易方达优质企业三年持有最新规模67.73亿元,环比减少16.66亿元。投资方向上,二季度增加了消费等行业的配置,降低了医药等行业的配置。

前十大重仓股中,有8只个股被减持,白酒股中,贵州茅台、泸州老窖、五粮液分别被减持6.25万股、28万股、16万股,洋河股份持仓维持不变。此外,腾讯控股被减持28万股,伊利股份、中国海洋石油、美团、香港交易所分别被减持10万股、30万股、25万股、10万股。

截止二季度末,易方达亚洲精选最新规模49.05亿元,环比减少4.18亿元。二季度,该基金增加了科技等行业的配置,降低了消费等行业的配置。

具体个股上,对中国海洋石油、华住集团分别减持120万股、60万股,对台积电增持10.5万股,持仓市值与腾讯控股相同,占基金资产净值比例9.66%,已接近顶格持有。

易方达优质精选则增加了消费等行业的配置,降低了科技等行业的配置。最新规模167.27亿元,相比一季度末的189.71亿元缩水22.44亿元。

重仓股中,腾讯控股、贵州茅台分别被减持12万股、2.6万股,美团被增持10万股,其他七只个股持股数不变。

整体而言,今年二季度张坤持仓变化不大,仅对腾讯控股、美团、贵州茅台、中海油等个股的持股数有所调整。

近三年组合市值总体未增长,估值下移抵消内在价值增长

“最近三年,组合的市值虽有上下波动,但总体并没有增长。这三年期间,将持仓公司作为一个组合,估算其内在价值的复合增速在 15%左右,而且总体保持了和三年前类似的竞争力和护城河深度。”张坤在季报中表示。

然而内在价值的增长为什么没有转化为市值的增长?

张坤分析原因,认为最主要是在 2020 年中,市场先生对公司前景大多持乐观的态度,给出了一个较高的估值,而 2023 年中,市场先生对公司前景大多持悲观的态度,给出了一个很低的估值。估值的下移抵消了内在价值的增长。

张坤称,虽然在当时预计到估值会有一定回归,但如此的幅度是没有预料到的。一方面,市场对地缘政治、经济内生增速等方面的担忧不断加剧,另一方面,相比三年前市场在定价中对生意模式和核心竞争力的重视,目前市场在定价中对这些因素的权重降低了很多,而是更加关注边际变化。

“长期来看,目前不少优质公司的估值已经很有吸引力,即使产业资本将其私有化也是算的过账的。而且,股票的实际风险水平和很多投资者感知的风险水平经常是相反的。”

展望未来,张坤认为,按照国家的远景目标,我国在 2035 年的人均 GDP 目标将达到中等发达国家水平。这也是构建组合的一个重要基本假设,他认为,组合中公司提供的产品和服务的需求增速会超越 GDP 的增速,并且这些公司有较强的业务壁垒和护城河,能够将收入增长转化为利润和自由现金流的增长。

“如果投资者认为中等发达国家的目标依然能实现,目前遇到的困难和悲观可能只是前进路上的小波折。在这个前提下,我们对组合未来的内在价值增长依旧有信心,而且悲观的市场预期已经反映在了低估值中。”

他预计,未来组合内在价值增长有望至少投射为类似幅度的市值增长,除此之外,投资者还将获得一个未来股票回归合理估值的期权