在提振消费和国内大循环的大背景下,提高酒的价格,财报数据弄得漂漂亮亮的,资本市场上股价高高的,然后有大把的钱去做金融,酒企这些年越过越滋润。

在提振消费和国内大循环的大背景下,提高酒的价格,财报数据弄得漂漂亮亮的,资本市场上股价高高的,然后有大把的钱去做金融,酒企这些年越过越滋润。

文 | 金融八卦女作者:黄沐逍

· · ·

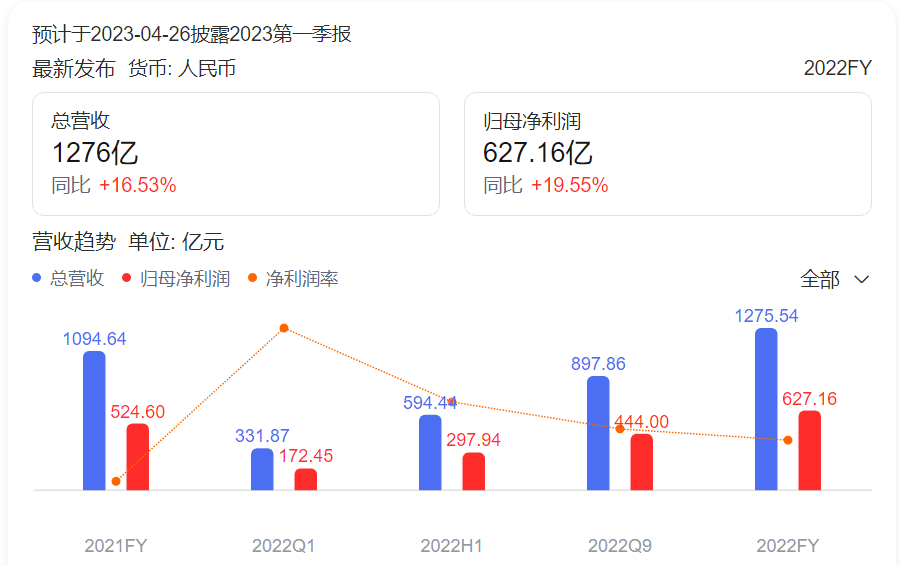

近期,上市企业陆续公布2022年财报,从发布的财报和预报来看,A股的酒企们又赚翻了。比如,茅台去年净赚627亿,每天1.72个小目标,用“日进斗金”这个词形容都感觉拿不出手了。

2020年白酒行业在资本市场异军突起,“喝酒”行情持续了好久。虽说现在风头被新能源、AI技术抢去,但整个白酒行业股价仍维持在高位,加上持续增加的净利润,酒企一点都不缺钱。

账面上有大量现金,酒企都不傻肯定不能干放着,最直接的办法就是“钱生钱”,茅台、泸州老窖等企业“又”在金融布局了。

1.

/ “借我的钱,买我的酒”,

利息、酒钱一个都不能少 /

3月21日,泸州老窖旗下龙马兴达小额贷款股份有限公司,正式推出产业链金融服务平台。官网信息,龙马兴达小贷成立于2010年3月,法人、董事长为郭红卫,注册资本12亿元。

龙马兴达推出的三款产品分别叫:“酒商贷”“酒企贷”“酒人贷”。看名字就知道,三种贷款的对象分别是泸州老窖的下游经销商、上游供应商,以及酒的消费者。

官方的说法倒是高大上:“该平台可有效融合产业、金融、数字、科技等多种元素,将线上线下相结合,深度对接产业链客户,提高服务效率,支持实体经济。”

不过,这件事如同和尚头上的虱子——“明摆着的事情”,就是为了“借钱”给你买酒。猜想当时的对话应该是这样的:

泸州老窖:同志们,买点咱家的酒吧?

上中下游客商:老泸啊,最近没钱。

泸州老窖:没事,我借给你们,给你们量身定做的小贷业务都准备好了。

上中下游客商:所以,借你钱付你利息,再买你家酒?

......

三种贷款的针对性极强,赚翻的只有泸州老窖。一方面拓宽了酒的销路,挣了卖酒的钱,另一方面,增加了金融业务,又挣了贷款的利息。

产品卖出去了,账面上现金也流动起来了,里里外外算下来,泸州老窖相当于赚了三类企业(个人)6份的钱。

不过媒体并没有很客气,一阵见血指出,泸州老窖此举可能是因为库存压力大,想借助金融手段促进销售,增加资金周转率的无奈之举。

泸州老窖财报显示,2020年三季度至2022年三季度,其存货周转天数分别为516.94天、789天、947天;存货金额分别为36.56亿、66.09亿、89.77亿。酒香也怕巷子深,存货太多对消费品来说,是山大的压力。

股价高高的,为什么泸州老窖有库存,要知道隔壁家的茅台,普通人想1499平价买一瓶都不可能。

2015年刘淼上任泸州老窖董事长以来,公司喊出了“重回前三”的口号。为了显得自己高端,从2016年起泸州老窖进行了多轮涨价。

单说2023年,2月初被传特曲老字号产品要实行价格双轨制,52度500ml计划外配结算价上调30元、38度500ml结算价上调20元。3月初,泸州老窖又被曝调整1952价格体系,实行产品配额制。3月20日,52度500ml泸州老窖经销客户计划内结算价格上调20元/瓶,保证金调整为60元/瓶。

产品周转天数多、库存量大,对泸州老窖来说,卖不出去的酒其实是“负债”。现在动用金融的力量促进销售,也算是一种办法,只是不知,被赚了两份钱的上中下游企业心里会怎么想。

泸州老窖金融布局不止如此。2022年12月20日,泸州老窖集团有限责任公司出资成立2家公司,分别为泸州老窖资本控股有限责任公司、四川新宏信资产管理有限责任公司,均由泸州老窖全资持股。

这些年泸州老窖还参与创设泸州银行,成功控股华西证券,形成了“1+3+N”的发展格局,即“老窖集团+老窖股份、华西证券、泸州银行三大上市公司+N家骨干子公司”。

除了自己做金融,泸州老窖还买理财产品。2021年泸州老窖被爆过一则新闻,公司决定使用最高额度不超过20亿元人民币的自有资金购买理财产品,当时引起网友一番热议。

当然,酒企玩金融,最牛叉的还是他们的“老大”。

2.

/ 茅台酒可以当“金融”,

茅台也会玩金融 /

尽管近期以“宁王”为代表的新能源势力频频发力,老牌企业诸如中国移动、工商银行股价频频上涨,但A股的老大还是茅台,2.3万亿市值傲视群雄。

根据贵州茅台最新财报,2022年公司总营收1276亿,净利润627.16亿,双双创近4年的新高。这627亿的净利润和将近50%的净利润率,别说酒企,任凭哪家A股上市公司都得心悦诚服地说一声“哇塞”。

讲真,茅台酒最重要的水源是大自然赐予的,酿造工艺早已纯属,也不需要太多研发革新。大把的现金流显然不能存银行吃利息,茅台集团早已想好了下一步的路:“要像做酒一样做好金融产品和服务”。

2012年,茅台投资10.7亿元,成为贵阳机场的第二大股东。2013年3月,公司专门成立“茅台财务公司”,逐渐将商业版图延伸到银行、保险、基金、证券、租赁、投资等领域,构建起接近完整的“茅台系”金融版图。

2014年,茅台建信(贵州)投资基金管理有限公司、茅台(上海)融资租赁有限公司相继应运而生。

2017年,茅台集团以第一大股东身份发起设立华贵人寿保险,持股20%,是贵州省第一家保险法人机构。茅台集团还持有贵州泰和保险经纪公司10%的股份,以及华泰人寿0.09%的股权。

银行方面,茅台集团持有贵州银行12%的股份,在贵州银行的存款规模超百亿。此外,茅台集团还持有贵阳银行1.65%股权和贵阳凤岗村农商行1.98%的股权。

金融租赁方面,茅台集团是茅台(上海)融资租赁的控股股东,持股75%;是贵阳贵银金融租赁有限责任公司的第二大股东,持股20%。

券商领域,茅台持有南方证券1.45%的股份,另持有上市公司华创阳安5.16%的股权,而华创阳安全资控股了华创证券。

一通操作下来,茅台的“淘金”路已基本打通。2021年,茅台金融板块实现营业收入36.51亿元,仅融资租赁营收3.72亿元,增长54.2%。

茅台在其他方面也有诸多投资。2014年8月,茅台在三亚海棠湾投资22亿元,进行海南旅游地产项目的建设。2018年,茅台入股了云上贵州大数据(集团)有限公司,出资额为4.5亿元,成为其第二大股东,占比26.47%。

加上茅台酒被赋予的“金融属性”,若干年后再讲起茅台,叫一声“茅台金融”或许更贴切。

3.

/ 卖不动就提价割韭菜,

赚了钱再“钱生钱” /

酒企千年老二五粮液的操作跟茅台差不多,“十三五”期间公司喊出了再造一个“金融五粮液”的口号,态度坚决地实施“产业+金融”双轮驱动战略。

五粮液集团早已形成了“1+5”产业布局(酒业主业+大机械、大包装、大物流、大金融、大健康五大多元产业),金融板块涵盖了财务公司、银行、证券、基金等多种业务形式。

有老大、老二做例子,沉迷淘金的酒企简直是数不胜数。据媒体2021年粗略统计,酒企至少参股了19家银行、6家保险公司和5家证券公司。这两年,洋河、衡水老白干也加入到参股银行的酒企行列中,酒企持续盈利的话,还会有更多企业加入。

▲图源:云酒头条

酒业与金融紧密相关,其中的逻辑上面也说过了。银行、保险等金融机构本身就是不错的投资标的,此外,银行、保险、基金等金融业务又能进一步帮助其周转资金,提高资金利用率,稳定现金流。酒企扎堆进入金融业的原因大致如此。

说白了,人家挣了大钱,腰包鼓了,自然要倒腾点东西,让自己的日子更加好过?

不过,这里还得说点酒企不爱听的话。

据国家统计局的数据,2016年白酒达到产量峰值,随后一路下滑,到2021年只剩下715.63万千升,产量在5年的时间里下滑了近40%。但酒企的利润却在逐年增加,2016年到2021年,白酒行业的利润总额从757亿增长到了1702亿,翻了一倍还多。

卖得越少,挣钱越多,是经济学教材出错了吗?

当然了,书上还说过,可以通过提价来增加总收益。事实上,过去几年白酒市场都靠涨价在撑着,泸州老窖等企业涨价的新闻屡见不鲜。

2021年年报显示,泸州老窖营收206.42亿,同比增长23.96%;净利润79.56亿,同比增长32.47%。但报告期内,泸州老窖酒类销售量为77820.5吨,同比下降35.64%,生产量为94818.24吨,同比下降14.90%,库存量增加47.41%至52852.55吨。

在提振消费和国内大循环的大背景下,提高酒的价格,财报数据弄得漂漂亮亮的,资本市场上股价高高的,然后有大把的钱去做金融,酒企这些年越过越滋润。

另一方面,这两年媒体关于“白酒为什么卖不动”的思考也逐渐增多。

消费者也不傻,除去送礼等刚性需求,你涨价我就少喝甚至不喝,心甘情愿做韭菜的人还是少数。

再者,一代人有一代人的生活方式。知乎上有个帖子叫《九零后长大了!白酒的末日到了!》,标题有点夸张,不过90后长大后的这两年,蛮贴合白酒销量下滑的时间段。

90后如此,00后的时代酒企还有机会大幅度提价,然后拿着大把钞票去做金融吗?