“水深火热”的房地产市场,终于在2023年迎来转机。 据国家统计局公布的数据,今年1-2月,全国房地产开发投资13669亿元,同比下降5.7%,较去年1-12月下降10%,增速回升4.3个百分点。

图片来源@视觉中国

文 | 节点商业组,作者 | 七公

“水深火热”的房地产市场,终于在2023年迎来转机。

据国家统计局公布的数据,今年1-2月,全国房地产开发投资13669亿元,同比下降5.7%,较去年1-12月下降10%,增速回升4.3个百分点。

同期,全国商品房销售面积15133万平方米,同比下降3.6%,较去年1-12月下降24.3%,增速回升20.7个百分点;全国商品房销售额15449亿元,同比下降0.1%,其中住宅销售额增速回正为3.5%。

图源:国家统计局

整体来看,行业并没有一下子进入较热的位置,但主要指标突破临界点,房企融资和拿地信心边际改善,草蛇灰线的“小阳春”迹象还是能察觉得到,以及“金融16条”和“三支箭”等利好政策的先后落地,“两会时间”明确的发展风向标,曙光已然破晓。

站在新一轮周期的起点,牌局里的时与势将如何演变?又有哪些“选手”能平稳过渡?本文尝试用六个关键词做解读。

回暖&苏醒

最近一段时间,关于房地产市场,“回暖”和“苏醒”是我们频繁提及的两个词。

去年底,央行和银保监会联合发布了《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,内容涉及房地产融资、做好“保交楼”金融服务、推进受困房地产企业风险处置等共计16条措施,即业内俗称的“金融16条”;叠加政策射出“三支箭”,以信贷+债券+股权的猛烈“组合拳”,疏导行业的流动性危机。

这意味着,监管对房地产的态度开始从限制转向支持,从之前的稳楼市降低购房者压力,逐渐转向稳房企、稳预期,尤其指出要对各类市场主体一视同仁,支持优质民营企业依法上市融资、并购重组。

在融资端全面“回暖”的背景下,诸如、、美的置业、中海地产等一批班级“三好生”,率先拿到“入场券”。

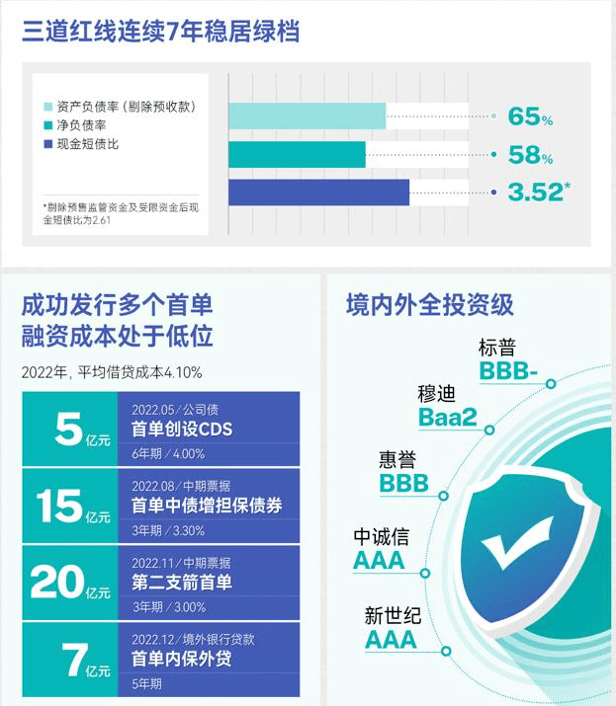

简单回顾,2022年5月、8月、11月、12月,分别发行5亿元公司债及4.02亿元供应链ABS、15亿元中期票据、20亿元中债增全额担保债券、7亿元“内保外贷”,全年共计融资92亿元;

2022年9月,由中债信用提供“全额无条件不可撤回连带责任保证担保”,碧桂园完成2022年第一期中期票据发行的簿记建档工作,本金总额15亿元;

2022年10月,中海地产150亿元公募债获批通过;

2022年11月,交易商协会受理美的置业150亿元储架式注册发行

……

由此,很自然地引发一个思考:如何才能被戴上“小红花”?探幽索隐,稳健的财务状况和足够高的债务安全线是上述几家企业的共性。

不妨拿龙湖集团管中窥豹。

财报显示,2022年,该公司营业收入同比增长12.17%至2505.7亿元,股东应占溢利同比增长2.13%至243.6亿元,基本面稳中有进。

截至2022年12月31日,其资产负债率(剔除预收款)为64.8%,净负债率为58.1%,现金短债比达到3.52倍,“三道红线”连续7年绿档;平均贷款年限为6.67年,平均借贷成本仅为4.10%,融资成本持续低位运行。

进一步地,为了最大限度出清风险,确保2023年轻装上阵,龙湖集团已把一年到期短期债务压降到10%,1-3年及3年以上的债务比例分别为43%、47%,又于2022年下半年提前偿还了两笔2023年到期的美元债,外币债务掉期比例为98%。

说到底,“打铁还需自身硬”,要成为“优等生”,除了良好的“造血能力”,必须牢铸底线思维,懂得对杠杆敬畏,对负债克制,并以此严格要求自己,才能抵御暴风雨。

随着融资端的全面“回暖”,“苏醒”则成为行业的另一个显著特征,无论是成交量,还是找钱的密集度,都释放出久违的积极意义。

根据克而瑞数据,2023年2月,TOP100房企实现销售操盘金额4615.6亿元,单月业绩环比增长29.1%、同比增长14.9%。

其中,保利发展实现签约金额342.84亿元,同比增长42.98%;实现合同销售额174.1亿元,同比增长86.2%;中海地产实现合约物业销售金额约274.24亿元,同比增长153%……

同样的势头还在债市和股市出现。2月份,万科、新城控股、美的置业等部分房企中票获交易商协会接受注册,另有保利发展、招商蛇口、等超过28家企业,宣布股权再融资计划。

防风险&抓机会

今年两会中,政府工作报告对房地产做了如下阐述:“……有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展。”

短短几十个字,其实已经为亏卯兔年的工作定调:2023年将继续关注房企风险,继续落实资产负债表的优化。不仅如此,防风险还将是地产业中长期发展的主旋律之一。

新的形势下,主动调整,彻底改变高负债、高杠杆、高周转的“三高”模式,固然是企业应对危机、驾驭“变局”的根本之道,可很多时候,历史转折中往往蕴藏着巨大契机。

就像“黑天鹅之父”纳西姆·尼古拉斯·塔布勒在《反脆弱:从不确定性中获益》一书中写到的:“有些事情能从冲击中受益,当暴露在波动性、随机性、混乱和压力、风险和不确定性下时,它们反而能茁壮成长和壮大。”

具体而言,经过多轮调控和优胜劣势后,目前行业正驶入健康轨道,并愈发向“马太效应”靠拢。

遵照经济和商业演进规律,在分化加剧阶段,优质房企因为得到政策力挺,以及内在的规模、资金、品牌底色和成熟的战略战术,通常能打开脱颖而出的窗口,斩获相对多的新空间,即强者恒强。

过去一年,尽管房企整体的拿地情绪较为低迷,但保利发展、、滨江集团、越秀地产、华润置地、中海地产等全国性龙头企业,仍然频频出手,广泛布局。

2022年,累计摘得34幅地块,新增收购土储建筑面积448万平方米,集中在北京、上海、苏州、合肥、西安、成都等多个高能级城市。

滨江集团和越秀地产则在区域土拍市场表现抢眼。前者以拿地金额403亿元,拿地面积177万平方米,领跑长三角地区;后者以拿地金额211亿元,拿地面积123万平方米,排在华润置地和保利发展后面,位列粤港澳大湾区第三。

来到2023年,抓住赛道的结构性机会,龙湖集团瞄准长三角和华中地区,再度新增收购土储总建筑面积12万平方米。

在节点财经看来,愿意主动拿地,愿意加大投入,既是优质房企对后市的坚定看好,也有基于本身实力的果敢,背后支撑他们的恰恰是多年未雨绸缪、持重经营,“增肌控重”,由此形成的弹性、韧性、塑性,既能承重负荷、压而不折,也能洞悉趋势、实时反弹延展。

事实上,今年政府工作报告中,“涉房”内容还在“扩大国内需求”和“保障基本民生和发展社会事业”两个大项中体现:实施城市更新行动;加强住房保障体系建设,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题。

无疑,先行者已捕获信号,并前瞻备粮。

产品力&交付力

“谁无暴风劲雨时,守得云开见月明”,纵观近三年的房地产市场,大致如此。在赛道大面积出清和格局重塑的过程中,总有一些企业能等到光明。

当下,这场史无前例的深度变革仍余震绵绵,但处在承前启后的特殊节点,人们对美好生活的强烈追求糅杂曾闹得沸沸扬扬的“保交付”事件,使房企面临的挑战更加复杂,对核心竞争力的考验也更加多维,除了前文提到的财务基本面和债务安全线外,产品力和交付力越来越成为玩家们存量竞争时代的“胜负手”。

易居企业数据显示,2022年,位于住宅顶端的高改项目,成交量同比增幅达到10%,属实为市场波澜下,罕见增长的一个类别。

高端产品的热销,说明主流置业需求正在发生变化,从刚需、刚改往改善,甚至高端改善跃迁,且该趋势在2023年得到快速印证。

克而瑞数据显示,1-2月,改善四房成交占比继续提升,改善型大面积段产品市场热度继续走高:长三角区域100-140㎡面积段产品成交占比同比大幅提升8.4个百分点,珠三角区域120-160㎡面积段产品成交占比同比提升2.2个百分点。

向上漂移的消费动向,让长期布局高量级城市,重视产品力进阶的公司感受明显,且清楚地反映在成果上。

据节点财经了解,龙湖集团自2022年末起,接连推出高定产品线御湖境、云河颂、青云阙。

其中落于北京、上海、泉州等城市的御湖境项目,开年即取得不俗的成绩:首开去化率达到了九成,泉州御湖镜开盘2小时,约445套滨水奢宅被一扫而空;在上海,龙湖松江御湖境的发布会现场,为了接待问讯赶来的1000多名购房者,主办方不得不紧急加开3个分会场。

再如华润置地在成都匠心打造玺宸上院,2022年12月首批次开盘,一周内64套叠拼全部清盘;万科观承别墅·大家,得益于众多在京高净值人群的关注与青睐,2022全年成交173套房源……

再来说说交付力。其实,交付力和产品力本就相辅相成,正所谓“品质交付”,品质和交付缺一不可。

2022年下半年,一个重大的议题便是“保交楼、保民生”被提至C位,首次出现在顶层会议中。交付力,因此被视为衡量房企综合实力的硬指标,房企品牌价值的内涵表达。

从实际情况来看,头部房企大多能紧跟国家政策指引,以优秀的交付力压实社会责任,“如约保质”,对外传递放心买、放心住的声音。

2022全年,共交付超11万套住宅,100%按期交付,更有超40%项目实现提前交付,交付满意度约90%;累计交付近70万套房屋;美的置业提前和如期交付超8万套房;旭辉集团在全国交付近7.7万套新房……

行之文末,文章开篇问题早已给出答案。当新的大幕缓缓拉开,那些做好“脚注”,即拥有稳健的财务状况和足够高的债务安全线,恪守初心,立足长期产品力和交付力的优质房企,经受住了市场的考验,也必将得到市场犒赏