对于债券市场而言,由于基本面数据尚未给予明显的方向性指引,长券走势较为纠结,而资金面的持续宽松支撑短券,本周(2022.10.17-10.23,下同)国债收益率曲线“熊陡”,我们预计债券收益率将在低位波动,直到经济的趋势性修复到来。

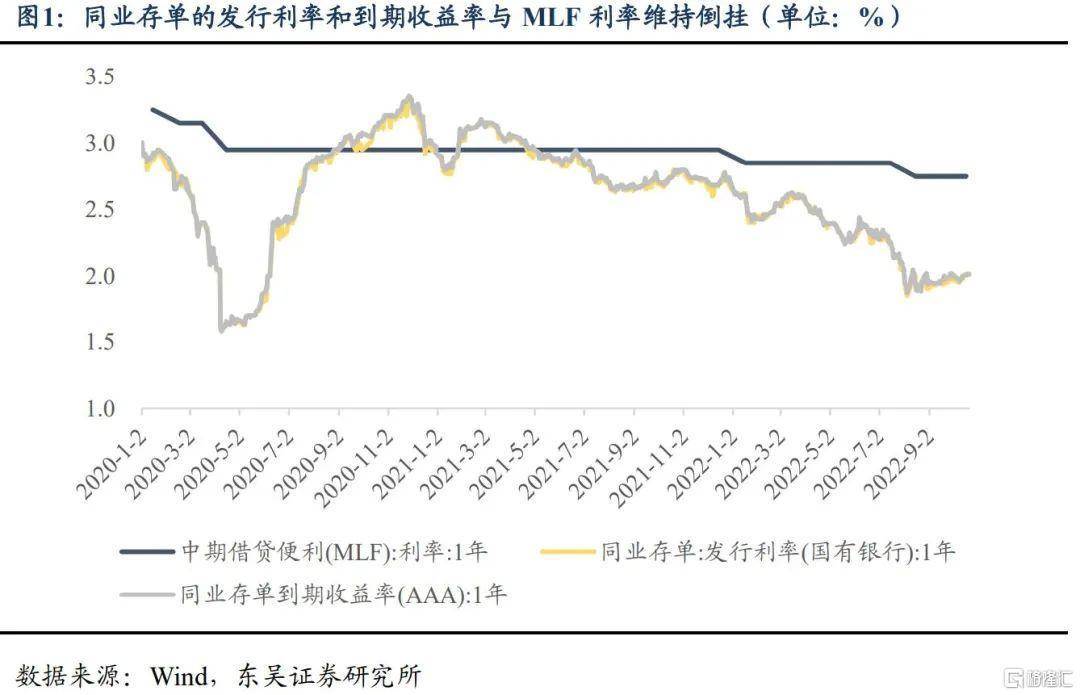

2022年9月MLF等量平价续作,LPR按兵不动,年内是否有进一步降息的可能性:2022年10月15日,央行开展5000亿元中期借贷便利(MLF)操作,中标利率为2.75%,完全对冲本月到期量。10月20日,央行公布10月LPR报价,1年期LPR为3.65%,5年期以上LPR为4.3%,均与上月持平。MLF中标利率维持不变符合预期,年内下调存在内外阻力。第一,“宽货币”的目的在于“宽信用”,9月的金融数据有回暖迹象,虽然没有形成趋势,但正因如此,政策进入了观察期,若社融数据再次走弱,才有可能调降MLF利率,我们预计观察期将持续至明年一季度。第二,同业存单的发行利率和到期收益率与MLF利率维持倒挂,商业银行对于MLF的需求较弱,此时下调利率的效果有限。第三,随着美联储进一步加息,即使央行已经出动了稳汇率的政策,此时下调MLF利率会令人民币再度承压。本月存款利率下调成效尚未在LPR中体现,下月5年期LPR存在进一步调降可能性。由于作为LPR定价“锚”的MLF利率没有变化,本月LPR不变符合预期,但是9月各家银行均宣布下调存款利率,因此从压缩加点的角度来说,LPR存在下调的可能性。具体期限方面,促进房地产销售成为刺激经济回升的主要动力,而5年期LPR与房贷利率挂钩,下调幅度可能会较大。对于债券市场而言,由于基本面数据尚未给予明显的方向性指引,长券走势较为纠结,而资金面的持续宽松支撑短券,本周(2022.10.17-10.23,下同)国债收益率曲线“熊陡”,我们预计债券收益率将在低位波动,直到经济的趋势性修复到来。

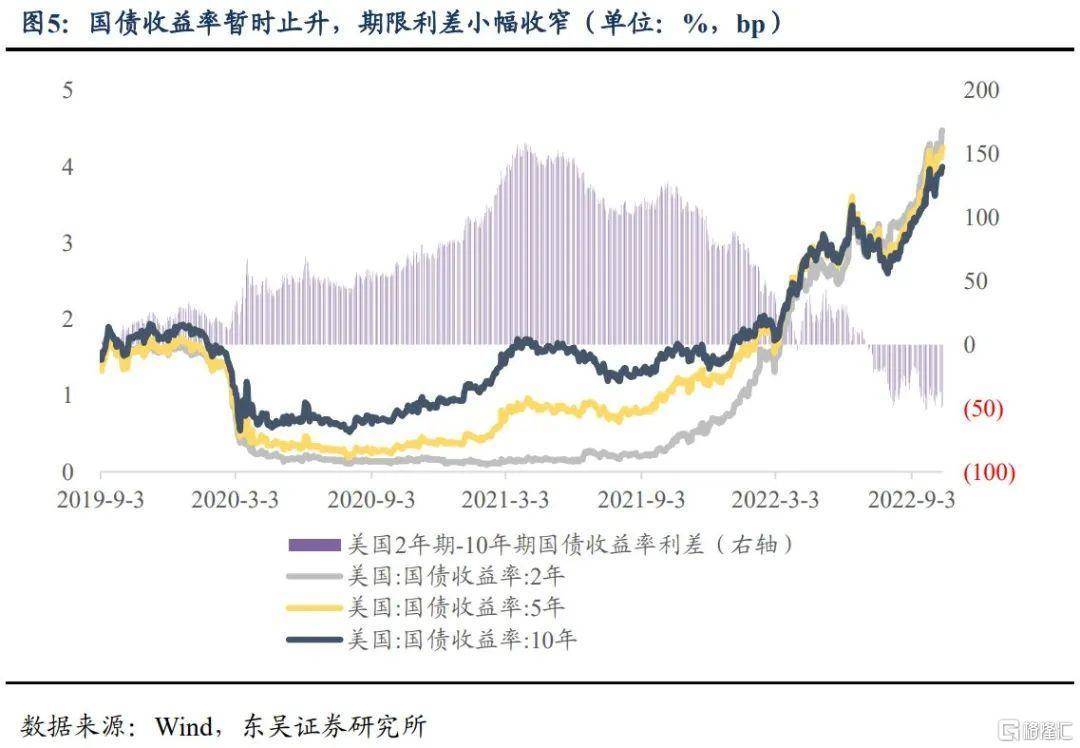

如何认知市场关于联储或在12月降低加息幅度的预期:1.事件:10月21日,华尔街日报记者Nick Timiraos表示,美联储可能考虑缩小12月加息幅度。他表示,美联储目前希望在不引发市场大涨的情况下,缩减加息幅度。一个可能的解决方案是,美联储官员在12月批准加息50个基点,同时预测在2023年将利率提高到比上个月预测的稍高水平。在Nick Timiraos放风后,有鸽派倾向的美联储官员提出放缓加息,旧金山联储主席戴利表示,美联储应该避免因为加息太激进而让美国经济陷入“主动低迷”,2023年利率将升至4.5%至5%。2.经济数据:本周经济数据显示,美国10月费城联储制造业指数为-8.7,低于预测值-5.0,高于9月-9.9,除了8月有部分改善外,美国制造业自6月以来持续萎缩。美国本周初请失业金人数为21.4万人,低于预测值23万人和前值22.6万人,就业市场恢复部分活力。3.加息预期:加息放缓的呼声放出后,持续攀升的美债收益率回吐增幅,美国2年期至5年期国债收益率从日高回落,10年期国债收益率此前升至4.333%,创下2007年来的新高,随后跌至4.221%刷新日低,较日内高位回落超过10个基点,倒挂程度上有所收窄,美股期货短线拉高,纳指期货跌幅收窄至0.04%,标普500指数期货和道指期货转涨。市场加息预期降温,Fedwatch数据显示,11月加息75bp的概率为95.2%,而12月加息75bp的概率由上周的接近70%下降至45.6%,加息50bp的概率超过50%,明年2月加息50bp,之后停止加息,最终利率峰值区间为4.75-5.00%。我们前期预计加息峰值或落在5%左右,虽然9月美国通胀依旧高企,但我们仍预期美国核心通胀同比将在年底达峰,此后货币政策仍将保持进一步收紧的态势,直达2023年年中。对于本周市场释出的讯号:(1)我们不认为经济数据的钝化会导致联储放缓加息的脚步,关键还是要看核心通胀指标有没有趋势性下行;(2)由于前瞻指引政策被放弃,Fedwatch对非临近议息会议的前瞻性作用大幅下行;(3)我们预计,美股仍存在10-20%的跌幅,美债10Y顶部构建在4.5-5.0%区间,可关注左侧机会。

风险提示:变种病毒超预期传播、宏观经济增速不及预期、全球“再通胀”超预期、地缘风险超预期。

正文

1. 一周观点

Q1:2022年9月MLF等量平价续作,LPR按兵不动,年内是否有进一步降息的可能性?

A:2022年10月15日,央行开展5000亿元中期借贷便利(MLF)操作,中标利率为2.75%,完全对冲本月到期量。10月20日,央行公布10月LPR报价,1年期LPR为3.65%,5年期以上LPR为4.3%,均与上月持平。

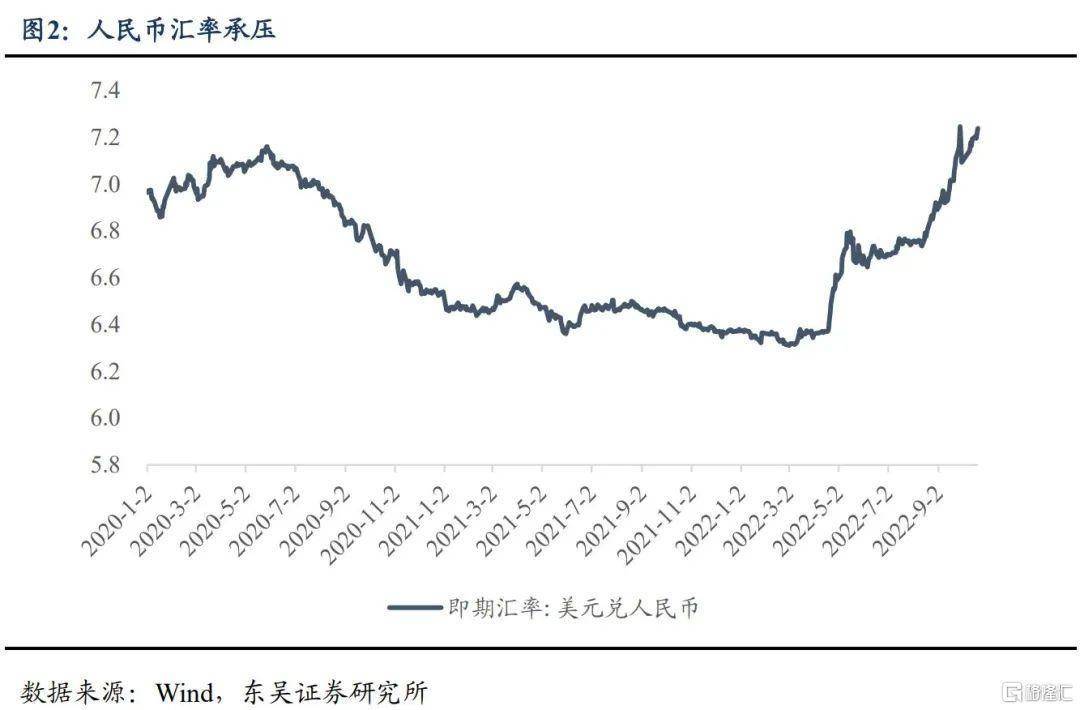

MLF中标利率维持不变符合预期,年内下调存在内外阻力。第一,“宽货币”的目的在于“宽信用”,9月的金融数据有回暖迹象,虽然没有形成趋势,但正因如此,政策进入了观察期,若社融数据再次走弱,才有可能调降MLF利率,我们预计观察期将持续至明年一季度。第二,同业存单的发行利率和到期收益率与MLF利率维持倒挂,商业银行对于MLF的需求较弱,此时下调利率的效果有限。第三,随着美联储进一步加息,即使央行已经出动了稳汇率的政策,此时下调MLF利率会令人民币再度承压。

本月存款利率下调成效尚未在LPR中体现,下月5年期LPR存在进一步调降可能性。由于作为LPR定价“锚”的MLF利率没有变化,本月LPR不变符合预期,但是9月各家银行均宣布下调存款利率,因此从压缩加点的角度来说,LPR存在下调的可能性。具体期限方面,促进房地产销售成为刺激经济回升的主要动力,而5年期LPR与房贷利率挂钩,下调幅度可能会较大。

对于债券市场而言,由于基本面数据尚未给予明显的方向性指引,长券走势较为纠结,而资金面的持续宽松支撑短券,本周(2022.10.17-10.23,下同)国债收益率曲线“熊陡”,我们预计债券收益率将在低位波动,直到经济的趋势性修复到来。

Q2:如何认知市场关于联储或在12月降低加息幅度的预期?

A:10月21日,新美联储通讯社及鸽派倾向美联储官员释放放缓加息的呼声,认为加息速度过快将挫伤美国经济活动。经济数据方面,10月制造业仍处于萎缩状态,就业市场恢复部分活力。加息预期方面,消息释出后市场加息预期降温,我们预计通胀率将在今年年底达到峰值,加息峰值或将落在5%上下。

1.事件:

10月21日,有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos表示,美联储可能考虑缩小12月加息幅度。他表示,美联储内部目前存在分歧,一些人希望放缓加息速度,另一些人则担心通胀没有下降,维持鹰派。美联储目前希望在不引发市场大涨的情况下,缩减加息幅度。一个可能的解决方案是,美联储官员在12月批准加息50个基点,同时预测在2023年将利率提高到比上个月预测的稍高水平。在Nick Timiraos放风后,有鸽派倾向的美联储官员提出放缓加息,旧金山联储主席戴利表示,美联储应该避免因为加息太激进而让美国经济陷入“主动低迷”,2023年利率将升至4.5%至5%。

2.经济数据:

本周经济数据显示,美国10月费城联储制造业指数为-8.7,低于预测值-5.0,高于9月-9.9,除了8月有部分改善外,美国制造业自6月以来持续萎缩。美国本周初请失业金人数为21.4万人,低于预测值23万人和前值22.6万人,就业市场恢复部分活力。

3.加息预期:

加息放缓的呼声放出后,持续攀升的美债收益率回吐增幅,美国2年期至5年期国债收益率从日高回落,10年期国债收益率此前升至4.333%,创下2007年来的新高,随后跌至4.221%刷新日低,较日内高位回落超过10个基点,倒挂程度上有所收窄,美股期货短线拉高,纳指期货跌幅收窄至0.04%,标普500指数期货和道指期货转涨。市场加息预期降温,Fedwatch数据显示,11月加息75bp的概率为95.2%,而12月加息75bp的概率由上周的接近70%下降至45.6%,加息50bp的概率超过50%,明年2月加息50bp,之后停止加息,最终利率峰值区间为4.75-5.00%。

我们前期预计加息峰值或落在5%左右,虽然9月美国通胀依旧高企,但我们仍预期美国核心通胀同比将在年底达峰,此后货币政策仍将保持进一步收紧的态势,直达2023年年中。对于本周市场释出的讯号:(1)我们不认为经济数据的钝化会导致联储放缓加息的脚步,关键还是要看核心通胀指标有没有趋势性下行;(2)由于前瞻指引政策被放弃,Fedwatch对非临近议息会议的前瞻性作用大幅下行;(3)我们预计,美股仍存在10-20%的跌幅,美债10Y顶部构建在4.5-5.0%区间,可关注左侧机会。