近期深圳首个住宅盘推出了“0首付”购三房的营销活动,但随即被房管部门叫停。 上述所谓的“0首付”,实际就是首付分期。 据悉,楼盘“0”首付的具体操作方式

近期深圳首个住宅盘推出了“0首付”购三房的营销活动,但随即被房管部门叫停。

上述所谓的“0首付”,实际就是首付分期。

据悉,楼盘“0”首付的具体操作方式是:

首先由购房者先交定金10万元给开发商,然后第三方借给购房者最高100万元作为首付款。

客户收到款需要先还10万元,购房者再通过五年分期把“首付”还清。相当于首期款只需要付20万。

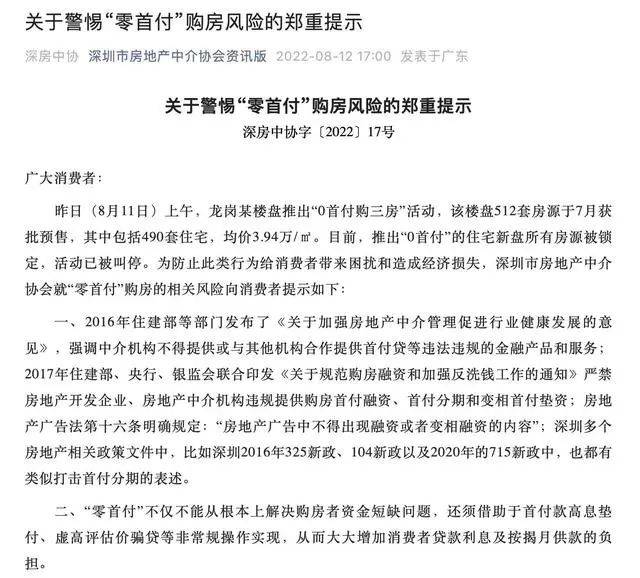

深房中协发布郑重提示!

8月12日晚,深圳市房地产中介协会发布关于《关于警惕“零首付”购房风险的郑重提示》。提示中写道, “零首付”不仅不能从根本上解决购房者资金短缺问题,还须借助于首付款高息垫付、虚高评估价骗贷等非常规操作实现,从而大大增加消费者贷款利息及按揭月供款的负担。

“零首付”涉及的部分违规操作,无法在合同中明确约定(即使约定,其有效性也难被法律认可),一旦房地产企业无法兑现承诺,或给消费者造成经济损失,消费者将难以依法追责索赔、

“零首付”和低首付还有被银行拒贷和违约风险,届时,不仅要面临官司,拿不到房,还要耗费很大的精力。

虚假的“0首付”

21世纪经济报道记者了解到,上述涉事楼盘为信城缙悦城,位于深圳龙岗区龙岗街道。深圳市房地产信息平台显示,该项目开发企业为深圳市深润川实业有限公司(下称深润川),物业管理公司为深圳市信城物业管理有限公司。今年3月29日和7月21日,信城缙悦城4栋楼两次获批预售许可证,将推出建面78-96平方米全南向三房,备案均价约39500元/平方米,总价约288万元/套起。

有中介人士向记者透露称,此次“0首付”活动仅限信城缙悦城4栋楼,活动时间是8月11日至8月14日,所谓的“0首付”实际就是首付分期付款。

对此,易居研究院智库中心研究总监严跃进向记者表示, 从本质上说,此类操作是属于房企提供的首付分期优惠政策,其和传统的首付纪律明显不相符合。“首付分期卷土重来,也是因为房企从项目营销的角度为购房者增加首付的支付能力。但是从当前各地情况看,无论是零首付还是低首付,基本上都会被叫停。”

记者注意到,深圳住建局平台显示,目前上述楼盘的房源均已被“分局锁定”,而这意味着房屋处于限制状态或开发商存在违规行为,导致售房系统被区局锁定。

“‘0首付’的宣传涉嫌虚假宣传,可能违反了《广告法》的规定。” 德恒律师事务所律师王帅向记者表示,宣传的“0首付”实际上并不是真的0首付,而是购房人首付款资金来源可以不来自于自有资金,该首付款是由第三方为购房人提供的借贷资金。“2016年住建部等部门发布了《关于加强房地产中介管理促进行业健康发展的意见》,强调中介机构不得提供或与其他机构合作提供首付贷等违法违规的金融产品和服务。国家是不允许中介机构为购房人提供首付融资、首付分期和变相首付垫资的违法行为。”

王帅进一步表示,如果购房人的首付款来自于借贷融资,从侧面也说明房价超过了购房人的能力承担范围之内,易造成购房人后续还款的逾期,不仅对购房人的个人信用造成不良影响,购房人可能既没了房子又要承担后续购房款的偿还,而且这种影响也将传导至资金出借人,造成其放贷资金的不良。“购房人在面对‘零首付’购房的诱惑时应保持冷静,购房时应根据自己的实际情况量力而行。”

值得一提的是,8月11日,信城缙悦城在其官微发布声明称,近期收到客户及同行反馈市场上通过网络等渠道发布关于项目首付分期等 不实信息误导购房者。“我们一直秉承公平竞争、健康稳定的房地产市场为己任,严格按照相关规定销售项目产品,销售过程中不会有关于首付分期等不实行为。”

不过, 这并非信城缙悦城首次卷入低首付、垫资买房等负面舆论中。此前6月23日,该项目也发布一则声明称,针对近期某些中介为吸引客户出现的低首付、垫资买房等虚假不实宣传,我项目郑重声明:对虚假宣传行为绝不姑息,请各行家规范宣传,切勿为吸引市场关注做出虚假宣传,影响项目工作秩序。

“0首付”陷阱

尽管信城缙悦城发布“严正声明”予以回应,但业内人士指出, 类似“0首付”的操作在当前的房地产市场并不罕见。

根据媒体报道,此前杭州临安区很多楼盘均推出首付贷,而在首付贷之下,可以做到1成首付,乃至零首付,有些楼盘要求首付贷五年内还清即可。今年7月,郑州管南片区某楼盘也曾打出“‘零首付’网签,剩下首付款交房前付清便可”的宣传。此外,郴州、惠州等楼市也曾现“零首付”情况。具体的操作如,签约时将购房的合同价格提高,未能一次性付清的首付款即可按照按揭贷款的流程一同贷款。

广东省城规院住房政策研究中心首席研究员李宇嘉则指出,低首付、垫首付等市场行为,涉嫌突破差别化住房信贷政策,放大了杠杆,可能会导致未来出现断供和其他金融风险。

在业内人士看来,市场上之所以频现低首付、垫首付等违规现象,主要是因为当前市场情绪比较低迷,销售不振,导致楼市营销行为走“偏门”。

深圳中原研究中心数据显示,7月份新房市场共网签4337套商品房,环比下降19.7%;住宅网签3317套,环比上升10.3%;豪宅网签361套,环比下降29.8%;商办及其它网签615套,环比下降71.1%。

需要指出的是,今年以来,为了促进房地产市场健康发展和良性循环,相关部门出台了一系列稳地产政策举措,其中金融系统在纾困房地产方面发力尤甚。

8月10日,央行发布《2022年第二季度中国货币政策执行报告》指出,要牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,稳妥实施房地产金融审慎管理制度,促进房地产市场健康发展和良性循环。

律师:开发商不得违规提供购房首付融资

北京周泰律师事务所高级律师王若琳对21世纪经济报道记者表示, 所谓的“0首付”对开发商来说也可以理解为变相融资。这个操作对首付款和房价都没有任何优惠,仅仅加入了第三方这个杠杆,以非法的手段提前套取了银行贷款。对购房者而言可以早日买房,对开发商而言可以早日获得购房款。

但此举违反了我国的住房信贷政策,放大了购房杠杆,在首付款及房贷的双重还款压力下,购房者未来可能出现逾期还款或断供,增大了金融风险。

北京市金诉律师事务所创始人律师戴金花也表示,根据《规范购房融资和加强反洗钱工作》规定,国家严禁房地产开发企业、房地产中介机构违规提供购房首付融资,严禁互联网金融从业机构、小额贷款公司违规提供“首付贷”等购房融资产品或服务,严禁房地产中介机构、互联网金融从业机构、小额贷款公司违规提供房地产场外配资,严禁个人综合消费贷款等资金挪用于购房。

案例