头部房企保利发展就发布了2023年2月份及1-2月份销售数据,同环比均有不错增长,“企稳回升”态势十分明显。根据第三方地产研究机构的数据显示,今年前两月保利发展的合同销售和权益销售金额均已升至行业第一。

3月7日,住建部部长倪虹在全国两会第二场“部长通道”上谈及当前房地产形势时表示,对房地产市场的企稳回升“充满信心”。

巧合的是,3月7日晚头部房企保利发展就发布了2023年2月份及1-2月份销售数据,同环比均有不错增长,“企稳回升”态势十分明显。根据第三方地产研究机构的数据显示,今年前两月保利发展的合同销售和权益销售金额均已升至行业第一。

保利之外,前几日发布数据的绿城中国、金地集团等,今年1-2月尤其2月份也呈现企稳回升势头,而部分出险房企如旭辉控股、中梁地产、世茂股份等跌幅则明显缩窄。分析人士认为,随着国内经济与消费复苏,房地产供需两端政策共振将带来的新一轮增长机会,但分化逻辑也将进一步加强,未来优质资源将不断向头部房企聚集。

签约金额638亿同增22%

保利销售规模升至第一

3月7日晚,保利发展公告,2023年2月,公司实现签约面积203.41万平方米,同比增加35.51%;实现签约金额342.84亿元,同比增加42.98%。2023年1-2月,公司实现签约面积387.35万平方米,同比增加15.33%;实现签约金额638.29亿元,同比增加22.09%。

值得注意的是,此前克而瑞发布的百强房企2023年销售榜单上,保利发展合同销售金额录得635亿元,而此次正式公告的638.29亿元还略微高出3亿多。彼时榜单显示,保利发展排名已经甚至行业第一,超越连续6年雄踞榜首的碧桂园。

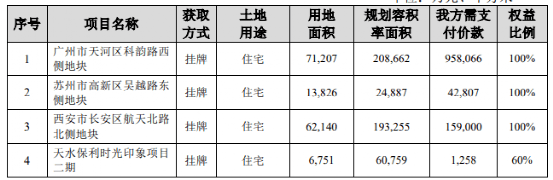

保利发展同时保持了稳健的拿地节奏,2月份在获得土地项目方面,保利新增了4个地产项目,总计斥资约116.11亿元,项目分别位于广州、苏州、西安和天水。

保利发展销售“企稳回升”,并不是行业个案。

3月6日晚发布数据的金地集团,2023年2月实现签约面积83.4万平方米,同比上升77.74%;实现签约金额147.9亿元,同比上升53.79%。2023年1-2月,公司实现累计签约面积138.5万平方米,同比上升34.79%;实现累计签约金额240.1亿元,同比微降2.33%。

民营房企绿城中国截至2023年2月28日止两个月,累计取得总合同销售面积约137万平方米,总合同销售金额约314亿元。而上年同期,绿城集团累计取得总合同销售面积约129万平方米,总合同销售金额约274亿元。今年前两月,公司合同销售面积和销售金额的增速分别为6.2%和14.6%。

根据克而瑞的统计,今年2月单月看,TOP30房企中大部分同环比均上涨,其中中海、中铁建2家环比增幅超100%,中海、华润、招商、华发、金茂、越秀、保利置业、中铁建、电建等9家同比增幅超过100%。

部分出险房企跌幅收窄

动辄腰斩情形难觅

同在3月7日晚,也有多家出险房企公布了2月及前两月销售数据,整体来看虽难以取得正增长,但相比上一年同期动辄下降50%以上的情况,跌幅已经明显收窄。

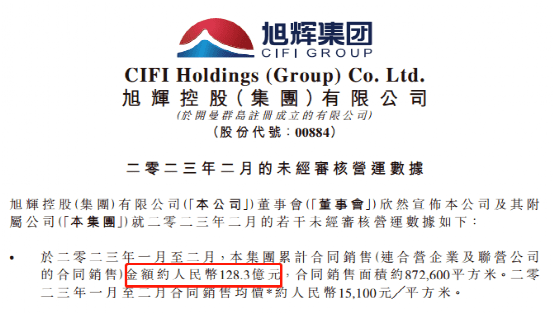

2023年1至2月,旭辉控股集团累计合同销售(连合营企业及联营公司的合同销售)金额约128.3亿元,合同销售面积约87.26万平方米。2023年1至2月其合同销售均价约15100元/平方米。而2022年同期,其合同销售金额为167.4亿元,合同销售面积为112.53万平米,销售均价为15900元/平方米。前两月旭辉销售额和销售面积的跌幅均控制在20%左右。

2023年1-2月,世茂股份实现销售签约面积约7.8万平方米,同比下降34%;销售签约金额约15亿元,同比下降3%。

中骏集团控股今年前两月则实现累计合同销售金额约68.6亿元,累计合同销售面积56.52万平方米,同比分别减少26%和29%。

另外,新城控股2月份公司实现合同销售金额约78.09亿元,比上年同期减少30.47%;销售面积约88.80万平方米,比上年同期减少25.06%。1-2月累计合同销售金额约135.85亿元,比上年同期减少28.85%,累计销售面积约160.03万平方米,比上年同期下降19.25%。

雅居乐截至2023年2月28日止二个月,集团连同集团合营公司及联营公司以及雅居乐项目的预售金额合计为125.6亿元,对应建筑面积为82.7万平方米。而截至2022年2月28日止二个月,雅居乐集团连同集团合营公司及联营公司以及雅居乐项目的预售金额合计为141亿元,对应建筑面积为104.4万平方米。雅居乐前两月销售额和面积的同比跌幅在10%到20%之间。

住建部部长称“充满信心”

房企分化逻辑加强

据中国青年报,在3月7日下午举行的全国两会第二场“部长通道”上,住房和城乡建设部部长倪虹在谈及当前房地产形势时表示,年初时对于房地产的企稳回升“很有信心”,时隔两个月,现在对房地产市场的企稳回升“充满信心”。

之所以“充满信心”,倪虹说,主要基于三点原因:

第一,从市场供给和需求看,新冠疫情防控取得了决定性的胜利,防控的政策也作了优化和调整,可以说对房地产供需两端都发生了积极影响。供给方面,施工人员、施工材料可以顺利进场,住房项目复工率都大大提高了。从需求看,现在售楼处看房量大幅提升,成交量也有明显改善。

第二,从市场预期看,今年1、2月份全国商品房的销售,包括一手和二手房,结束了13个月的负增长。虽然70个大中城市的房价有涨有跌,但总的看价格是平稳的。同时,保交楼的工作在扎实推进,有力保障了购房人合法权益,房企的合理性融资也得到了改善。应该讲,市场主体信心正在恢复。

第三,从政策落实情况看,购买首套住房的大力支持政策,购买二套住房的合理支持政策,已经出台,正在落实见效。不让投机炒房重新入市、原则上不支持三套以上购房的要求,各地也在认真落实。

对于房地产领域风险,倪虹说,住房城乡建设部将“抓两头带中间”,以“精准拆弹”的方式来化解相关风险。一头对优质房企一视同仁,支持优质房企改善资产负债状况,满足其合理融资需求;另一头抓出现问题的房企,帮助这些房企自救,并严格依法依规处置,绝不让损害群众利益的行为蒙混过关。

中国银河分析师王秋蘅认为,目前房地产市场热度有所回升,供需两端政策共振将带来的新一轮增长机会。但2023年行业供给侧出清还未结束,格局在曲折的修复路径中不断重塑,政策并不是无差别托底,房企分化逻辑加强,未来优质的资源将不断向头部房企聚集。

其建议关注两条主线:一是强信用、厚土储、优布局的全国性布局房企和确定性强的区域性房企,如保利发展、金地集团、招商蛇口、万科A、滨江集团、建发股份、华发股份等;二是母公司稳定经营的优质物管公司,如招商积余、万物云等。

相关文章

2月28日,国家统计局发布《中华人民共和国2019年国民经济和社会发展统计公报》,公报中显示,初步核算,2019年全年国内生产总值990865亿元,比上年增长6.1%。

来自中国结算的统计显示,截至2019年12月31日,全国股票投资者数量达15975.24万,较上年同期增长9.04%,其中自然人投资者占比99.76%。

标点财经研究院携手《投资时报》重磅推出《2019中国银行业全样本报告》:地方性银行分化格局较为明显,亦是盈利下滑和资产质量恶化的“重灾区”

据证监会披露的IPO排队企业名单显示,截至2020年6月23日,IPO排队企业数量为249家(不含科创板、创业板),其中主板165家、中小板84家。