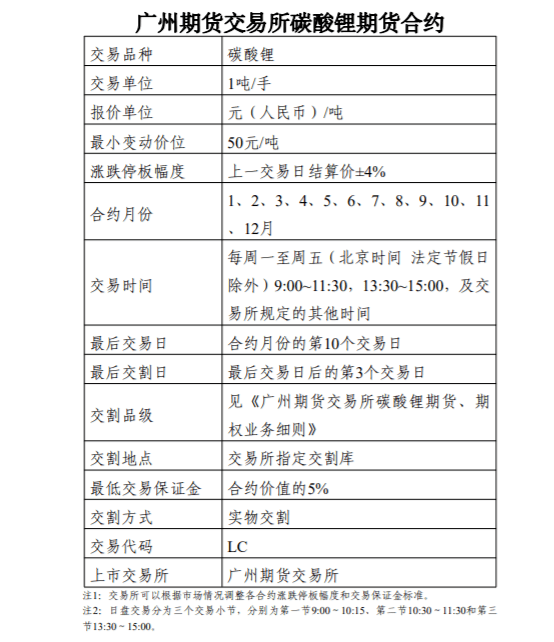

7月21日,广期所正式上市碳酸锂期货,一举成为全球第四个具备锂期货合约的交易所。

中国已经成为锂电池大国,但在锂电池重要成本——碳酸锂的定价上却缺失话语权,国内一直没有一个合适的价格发现金融工具。

7月21日,广期所正式上市碳酸锂期货,一举成为全球第四个具备锂期货合约的交易所。

从合约安排来看,广期所碳酸锂期货现货交割成为一大亮点,这成为与海外三家期货交易所现金交割的最大区分点。

在中国碳酸锂期货正式推行前,中国的碳酸锂并未有绝对权威的价格发现平台,导致锂的报价容易出现涨跌频率快,短期波动大,和海外锂价差距大的特征,但这个局面即将得到全面改变。

华尔街见闻·见智研究认为,碳酸锂期货的上市,意味着国内锂盐价格的锚将由现货价逐步转为期货价。碳酸锂期货能够更好发现价格,有助于中下游厂商进行价格锁定,同时有方便上游公司减少风险和保证利润稳定。

1、目前中国的四种锂价难以反应真实情况

在中国在碳酸锂期货正式推行前,中国的锂价呈现出价格涨跌快,短期波动大,以及和海外锂价差距大的特征。

锂价既能够从去年11月一路跌至今年4月,在短短不到5个月下跌幅度就超过65%,也能够从今年4月开始回涨至6月,在仅仅2个月里,回暖幅度就达到60%以上。

华尔街见闻·见智研究认为,这正是因为此前,中国的锂价并未有一个绝对权威的价格指引平台,容易出现投机现象。

目前来看,中国和锂价有关的价格主要集中在以下四个平台:

(1)现货报价平台

国内的碳酸锂现货报价平台主要包括生意社、上海有色网、我的钢铁网、中国锂电网和上海钢联等大宗商品报价平台,频率为日频,是根据各个碳酸锂厂商每日给出的总体报价情况进行日常汇总后得出的结论。

现货报价平台由于数量繁杂,而且各自包括的锂盐厂商也不尽相同,所以此类现货价格之间并不统一,严重时会出现1-2万元的价格差距。

此外,由于现货价格仅仅能反应当下时点的情况,不具备任何前瞻性,所以单独的现货价格较难全面和及时的反应锂盐行业的真实变化和景气程度。

(2)现货远期价格平台

国内的现货远期价格平台主要是无锡电子盘的碳酸锂现货远期合约,频率为日频,由于只是远期而非期货,所以报价周期最多只能到5个月。

广期所最远能做到12个月的合约,且保证金也比无锡电子盘低很多,后者至少需要保证20%-50%的保证金,远高于期货保证金。这也使得无锡电子盘的成交活跃度和成交量都远远不如期货合约,容易出现投机现象。

(3)海关进口锂盐价格平台

锂盐进口价格主要是包括智利等国家的锂盐进口价格,频率为月频,相比国内的锂价有不小的差距,此前国内锂价跌至20万元/吨以下时,进口价格依旧在30万元/吨-40万元/吨,并未出现那么剧烈的下滑速度。

背后的主要原因在于海外有关锂价的价格参考对象并非国内平台,而是如伦敦金属交易所的锂期货价格,或者是Fastmarkets这样的大型大宗商品报价平台,所以和国内的价格差异较大。

但是随着中国碳酸锂期货的上台,也意味着国内外价格将会逐步趋同,不再会出现快跌快涨。

(4)碳酸锂拍卖拍价平台

有关锂资源的拍卖,最早是由澳大利亚锂矿大厂皮尔巴拉2021年7月首次举行,截止去年年末一共进行了13场,锂精矿价格也从1,250美元/吨抬升至7,805美元/吨。

今年,中国的锂盐厂商也借着四月中旬国内碳酸锂景气度的一波回升开始了碳酸锂的拍卖。蓝科锂业和青海某盐湖企业都举行了小规模的碳酸锂拍卖会,且两次拍卖的最终价格都远超当日的现货价。

碳酸锂拍卖拍价能一定程度上反应锂资源市场的当下景气度,但是由于频率不定,也易受情绪影响,所以整体价格较为不稳定。

2、碳酸锂期货对上下游意味着什么?

中国碳酸锂期货的出台能够给行业带来的最大的好处,就在于国内锂盐价格的锚将由现货价转为期货价,短期价格大涨大跌的现象将会减少,既有助于宁德时代和容百科技等中下游厂商进行价格锁定,确定成本和保证渠道流畅,也有利于赣锋锂业和天齐锂业等上游公司减少风险和利润稳定。

详细来看,华尔街见闻·见智研究认为,碳酸锂期货给整体行业上下游所带来的益处有以下几点:

(1)成熟的价格指引

与国内此前的碳酸锂报价不同,碳酸期货的出现意味着价格更能完全的反应市场中较为真实的供需情况,具有一定的前瞻性,不会在频繁出现惨烈的价格大跌或大涨。

碳酸锂的价格也将变得更为成熟稳定,既为碳酸锂的现货价格给予了参考,也为整体市场增加了流动性。

(2)上游厂商交付风险降低

锂期货最大的作用,就是使得赣锋锂业和天齐锂业等锂盐厂商有了套期保值的业务和风险对冲的工具,整体的利润有了保障,也规避了锂价涨跌所带来的价格风险。

而在此前,由于缺少期货作为对冲,碳酸锂价格的下跌会直接影响厂商的利润。如果价格下跌,堆积在仓库的原材料和产品无法有效卖出,会影响企业的现金流和整体利润。

今年一季度,除了部分原材料高自供率的锂盐厂商如天齐锂业、中矿资源等在一季度勉强维持利润的正增长,其他锂盐厂商都出现了较大幅度的同比增长率下滑,甚至直接转为负增长,与去年同期各大锂盐厂商至少三位数甚至四位数的利润同比增长率形成了鲜明对比。虽然截止如今,中国尚未正式上市碳酸锂期货,但是上游的锂盐厂商对此却极为重视,针对套期保值和风险降低的需求其实也是一直存在的。

今年二季度开始,国内的锂盐大厂如赣锋锂业、永兴材料、盛新锂能和藏格矿业等都发布公告,为了稳定发展,增强自身的抗风险的能力,避免产品价格波动过大影响盈利,都表示要开展碳酸锂期货套期保值业务,并向广期所申请碳酸锂指定交割厂库的资质,以便进一步增强自身在行业里的优势,可见锂期货对于上游厂商的重要性。

(3)下游企业价格和成本锁定

此前,如果锂价持续增长,行业容易出现上游厂商进行观望,并逐步减少锂产品的出货保证价格维持高位,此前签订的低价订单也有可能被毁约,使得中下游厂商产生损失。如果锂价迅速下跌,中下游厂商已经购买的高价格原材料库存则面临减值压力,从而造成利润损失。

这种事件的发生对于德方纳米等正极材料厂商、天赐材料等电解液厂商、孚能科技等二线动力电池厂商的利润都将有极大的冲击。

以正极材料厂商德方纳米为例,今年上半年的归母净利润预计亏损10.4亿元至11.7亿元,而去年同期是盈利12.8亿元,同比直接由盈转亏,且亏损超出预期。主要原因就是今年碳酸锂价格大跌,导致德方纳米库存的原材料进行了大幅度的减值。

但是随着碳酸锂期货的上市,这些都将不再是问题,碳酸锂的期货合约是由交易所全程担保,是标准化的合约,具备绝对的法律效力,所以中下游厂商完全可以提前锁定价格,确定成本和渠道安全,并根据自身需求来进行合理采购。

3、中国的碳酸锂期货具独特优势

中国的碳酸锂期货其实并非全球首例,早在2021年5月份,芝加哥商品交易所就推出了锂期货合约,仅仅2个月过后,伦敦金属交易所就随之同样上市了锂期货合约,整体效果也是较好,去年9月份,新加坡交易所也上市了锂以及钴期货合约。

广期所此次碳酸锂期货的顺利推行,将成为全球第四个具备锂期货合约的交易所。而与海外的期货交易所不同,中国的碳酸锂期货交易具备一些独特优势。

首先,中国的期货交易多以实物交割为主,而海外的期货交易却是以现金交易为主,这就导致海外的期货价容易因为投机等因素和现货价出现背离情况,而中国的期货交易由于和行业深度融合,所以价格走势相一致,更能反映锂行业的真实景气程度。

其次,中国具备最好的碳酸锂交易基础,全球大部分的锂盐冶炼基本上都集中在中国,同时中国中上游厂商也在积极买入优质矿场,所以全球的碳酸锂的产量和供给核心在中国,而新加坡、英国和美国则缺少相应的基础。

最后,中国碳酸锂期货正式开始以后,也能为全球的碳酸锂期货注入新的活力,加强整体的流动性。

从去年锂价的迅猛增长和今年上半年的急速下滑所导致的后续影响可以明显发现,锂行业的上下游厂商其实都面临着利润迅速暴跌,以及产品库存积压的高度风险。

而随着新能源汽车和储能的迅猛发展,作为其重要原材料碳酸锂的重要性依旧毋庸置疑。但是,目前国内的碳酸锂报价已经开始出现一定程度的失真,无法全面和及时的反应锂盐真实情况,具有风险对冲和价格指引作用的碳酸锂期货的推出将在一定程度上改善锂行业遇到的问题,整个锂行业上下游可以通过碳酸锂期货更好帮助锁定价格波动的风险。。