根据财政部《关于2023年第一期和第二期储蓄国债(电子式)发行工作有关事宜的通知》,3年期利率为3%,5年期利率为3.12%。虽然3年期利率比央行基准利率稍微高一点,但和众多中小银行同期限的存款利率相比,并不占利率优势。

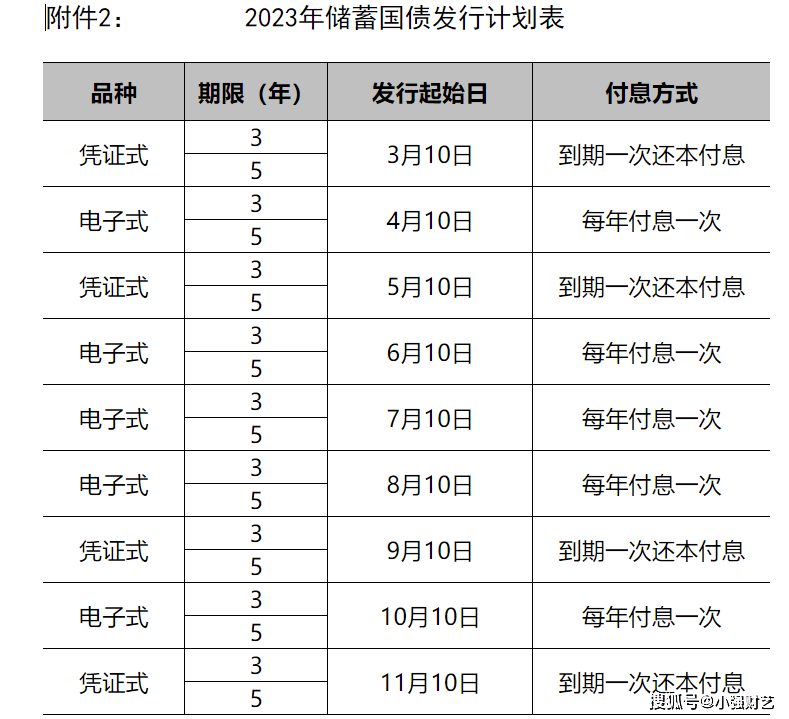

5月5日,财政部在官方网站上发布了2023年记账式附息国债、储蓄国债发行计划,储蓄式国债发行时间从2023年3月到11月,每月10号发行,记账式附息国债的期限较多,有首发和续发之别。

除了以上两种国债外,财政部今年还发行了记账式贴现国债。

也就是说,财政部在2023年发行的国债有三种,分别是记账式附息国债、储蓄国债和记账式贴现国债。

国债作为投资热点,很多人有购买国债的记录,那么以上三种国债有什么区别吗?

先来看看贴现国债和附息国债的区别。

首先是发行价格不同。贴现国债低于面值发行,到期按面值还款;附息国债按票面价值发行,定期支付利息,到期按面值还本。

其次期限不同。贴现国债的期限为1年以下,2023年贴现国债有28天、63天、91天和182天共4种期限;附息国债期限在1年或者1年以上,2023年发行的期限有1年、2年、3年、5年、7年、10年、30年和50年,共8种期限。其中1年、2年、3年、5年、7年的,半年付息,10年、30年和50年期限的,按年付息。

再来看看记账式国债和储蓄式国债的区别。

二者区别比较大,主要表现在5个方面:

首先,购买对象不同。储蓄式国债发行对象是个人;而记账式国债发行对象是机构和个人。

其次,购买途径不同。储蓄式国债在代销银行购买;记账式国债即可在银行购买,也可以在证券公司购买。

第三,发行利率确定的机制不同。储蓄国债参照银行及市场供求情况等因素确定;记账式国债根据投标情况决定。

第四,风险不同。储蓄国债风险小,国家信用背书;记账式国债如果提前在二级市场变现,可能遭受损失。

第五,流通限制不同。储蓄式国债不能上市流通;而记账式国债可在二级市场流通。

现实生活中,由于贴现国债和记账式国债与普通百姓关系不大,对于个人来说,平时大家口中的国债指的是储蓄式国债。下面就重点说说2023年储蓄式国债的情况

根据财政部2023年国债发行计划,储蓄式国债包括电子式和凭证式,分为3年期和5年期。

二者的区别主要有三点:

首先,付息周期不同。凭证式储蓄国债到期一次还本付息;电子式储蓄国债每年付息一次。

其次,开户要求不同。凭证式可直接现金购买;电子式需要按照规定开立资金账户才能购买。

第三,记录媒介不同。电子式储蓄国债为电子记账;凭证式储蓄国债有国债收款凭证。

第四,申购途径不同。凭证式储蓄国债因为有纸版凭证,只能在银行柜台购买;电子式储蓄国债既可以在银行柜台购买,也可通过网上银行购买。

储蓄式国债利率是多少?

国债是大家喜爱的投资理财产品,不仅因为安全,而且还有相对较高的利率。

目前央行3年期定期存款基准利率是2.75%,那么国债的利率应该比这个利率高,投资者才会有购买欲望。

根据财政部《关于2023年第一期和第二期储蓄国债(电子式)发行工作有关事宜的通知》,3年期利率为3%,5年期利率为3.12%。虽然3年期利率比央行基准利率稍微高一点,但和众多中小银行同期限的存款利率相比,并不占利率优势。而去年同时期同期限国债利率分别为3.35%和3.52%,去年11月同期限利率分别为3.05%和3.22%,今年同样的国债利率已经下降。

提前兑付如何计息呢?

储蓄国债不仅安全,而且利率较高,并且提前兑付能靠档计息,减少提前兑付的损失,这一点是定期存款无法相比的。

储蓄式国债虽然可以提前兑付,但只能在发行期结束后兑取,不得在发行期内兑取,且提前兑取业务只能通过承销团成员营业网点柜台办理。

靠档计息规则如下:

持有国债不满6个月提前兑取,无利息;

满6个月不满24个月的,按票面利率计息,但要扣除180天利息;

满24个月不满36个月的,按票面利率计息,但要扣除90天利息;

满36个月不满60个月的,按票面利率计息,但要扣除60天利息。

另外,投资者提前兑取需要向承销团成员按照提前兑取本金的1‰支付手续费。

国债值得购买吗?

每个人的看法不同,在目前没有好的投资目标的情况下,国债投资能帮助大家带来更好的投资收益和产品体验,比定期存款收益略高,和大额存单基本属于同一个收益水平。不过,最关键的是,国债提前支取的损失比较小,因为它可以靠档计息,而定期存款和大额存单提前支取只能按照活期存款计算利息。

因此,国债还是非常值得购买的,尤其是对投资小白来说,国债不啻为理想的理财产品。

想购买国债的投资者,要注意提前确认发行银行,准备好资金,提前开立银行账户,熟悉购买国债的操作流程。

你是否有意愿购买2023年的储蓄式国债呢?