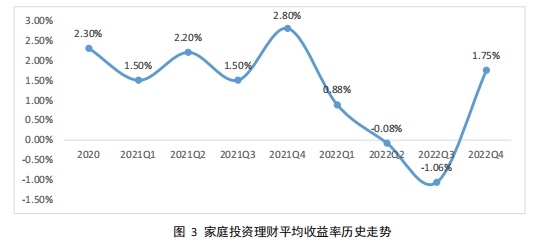

《2022年中国家庭财富变动趋势——中国家庭财富指数调研年度报告》(以下简称《报告》)。 《报告》发现,2022年家庭投资理财收益率呈现“先下降后上升”的走势,平均收益率为1.75%。

前,西南财经大学中国家庭金融调查与研究中心、蚂蚁集团研究院、蚂蚁理财智库联合发布了《2022年中国家庭财富变动趋势——中国家庭财富指数调研年度报告》(以下简称《报告》)。

《报告》发现,2022年家庭投资理财收益率呈现“先下降后上升”的走势,平均收益率为1.75%。

此外,《报告》还特别关注到个人养老金账户参与情况。《报告》显示,在开通个人养老金账户后,绝大多数居民打算购买商业养老保险和理财产品等中低风险养老产品。其中,95.3%的居民打算购买商业养老保险,93.3%的居民打算购买理财产品。

据了解,中国家庭金融调查与研究中心是西南财经大学于2010年成立的集数据采集与数据研究于一身的公益性学术调研机构。该中心联合蚂蚁集团研究院自2020年起共同开展了中国居民家庭财富变动趋势及未来预期的调查。调查主要围绕家庭财富变化、未来预期及疫情对家庭决策的影响等几方面展开。

家庭投资理财收益率“先降后升”

据了解,调查采用线上调研方式,投放渠道为支付宝APP,调研时间为每季度末,投放范围为全国31个省市区。2020年第一季度截至2022年四季度,共计回收393044份有效问卷。

调研采用国际上通用的指数构建方法,100为荣枯线,指数大于100说明相比上个季度家庭的某项行为在增加,小于100说明相比上个季度家庭的某项行为在减少。

《报告》显示,2022年家庭财富继续增加但增速放缓,四季度财富变动指数为100.9,和三季度基本持平。在对财富增加的贡献因素中,房产的贡献率有所下降,由三季度的68.5%下降到四季度的63.9%;金融资产的贡献率进一步上升,由三季度的21.2%上升到四季度的32.4%。

2022年家庭投资理财收益率呈现“先下降后上升”的走势,平均收益率为1.75%,相较于前三季度的-1.06%,四季度以来明显好转,但低于上年同期的2.80%。

《报告》注意到,2022年四季度家庭对海外资产的配置意愿较为强烈,从2022年三季度的99.1上升至2022年第四季度107.4。

家庭消费方面,相比2021年,2022年四季度的生存型和发展型消费增速有所上升,享乐型消费总量下降但降幅有所收窄。计划购房方面,家庭投资性住房需求减弱,刚性及改善型住房需求仍在且增加明显。

此外,由于受到多重超预期因素影响,家庭在2022年的风险意识以及避险意愿相对较高,更青睐保险年金类产品和抗通胀的贵金属资产,并在四季度的变动指数达到最高。

多数开户居民倾向选择中低风险养老产品

2022年11月,个人养老金制度正式落地实施,《报告》也给予了特别关注。

根据调研,大多数居民已知晓个人养老金制度启动实施政策,2022年第四季度超七成居民知晓个人养老金制度启动实施政策,约三成已开通个人养老金账户。

对于开通个人养老金账户的原因,主要与强制储蓄和享受税收优惠有关。其中,44.8%的居民是为了强制储蓄进行养老储备,43.3%的居民是为了享受税收优惠,32.7%的居民是因为提供了可供选择的投资产品。

开通个人养老金账户后,89.2%的居民打算在养老金账户存入超过1万元,而且绝大多数居民打算购买商业养老保险和理财产品等中低风险养老产品。其中,95.3%的居民打算购买商业养老保险,93.3%的居民打算购买理财产品。

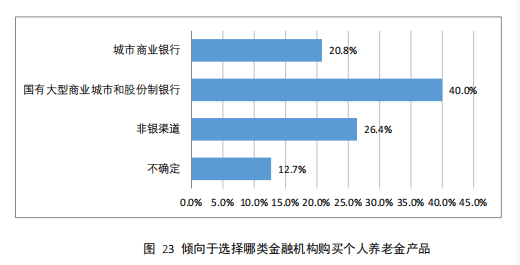

购买渠道方面,大多数居民倾向于选择银行渠道。其中,40.0%的居民打算通过国有大型商业银行和股份制银行购买个人养老金产品,20.8%的居民打算通过城市商业银行购买个人养老金产品,此外,还有26.4%的居民选择非银渠道购买。

家庭的消费信贷需求持续增加

调研数据显示,2020年以来家庭的消费信贷需求指数一直在荣枯线以上,说明家庭的消费信贷需求持续增加。

从信贷获取容易度看,2022年经营性贷款和消费贷款获取容易度整体普遍提高。家庭经营性贷款获取容易度指数和消费性贷款获取容易度指数分别从上年四季度的98.6和101.2上升至2022年四季度的113.2和107.5。

值得注意的是,中低收入群体的消费信贷获取容易度上升明显。家庭年收入在5万以下的群体信贷获取容易度由三季度的96.3上升至四季度的116.0;家庭年收入在5万~10万的群体信贷获取容易度在四季度也达到115.2。

展望未来,《报告》指出,家庭在2022年四季度对未来一年经济的发展依旧有温和的预期。政策建议上,除了继续出台更多刺激家庭消费的举措,还需增加稳就业政策,以提高家庭收入,提振家庭对经济的信心。