北美挑战者银行Cheese已完成数百万美金 Pre-A+ 轮融资,本轮融资由iFly.VC, Good Water Capital和Gold House Ventures投资,多维资本担任独家财务顾问。本轮融资将用于扩招深圳的研发和运营团队,和继续推动用户规模增长、增加产品功能。

北美挑战者银行Cheese已完成数百万美金 Pre-A+ 轮融资,本轮融资由iFly.VC, Good Water Capital和Gold House Ventures投资,多维资本担任独家财务顾问。本轮融资将用于扩招深圳的研发和运营团队,和继续推动用户规模增长、增加产品功能。

「Cheese」是36氪持续关注的项目,此前曾获得挑战者资本、iFly.vc、Amplify、Operate Venture Studio、Wedbush Ventures、Idealab、海投全球的投资。本轮融资后,Cheese发生业务战略重心转移,从原本针对北美少数族裔发行返现借记卡产品,转移为通过帮助更大群体在北美建立信用分,从而实现对用户的金融应用场景全覆盖。

Cheese创始人兼CEO 连润雄Ken告诉36氪,在经济周期下行的大环境下,fintech泡沫开始被挤压,大量曾经高估值公司正在快速缩水,根据CapIQ数据显示,Fintech行业上市软件公司的估值跌幅超80%。此外,由于疫情初期美联储大放水导致整个借记卡赛道快速拥挤,出现供大于求的局面。“在美国,由于合规成本及制作成本较高,都导致借记卡行业毛利率极低,用户使用借记卡完成100美金的消费,我们收到的收入提成仅为1美金左右。加上行业拥挤,因此借记卡并非是用户最大的痛点。”

美国属于典型的信用社会,信用分直接能够影响到消费者在美国的生活体验,比如能否直接申请信用卡、信用卡额度、能否贷款、贷款利率、信用分太低甚至都无法租到心仪的公寓或住房,甚至还影响未来工作应聘等等。举个量化的例子:根据Bank of America的一份基于不同档信用分的房贷的数据,若以30年30万美金的固定按揭贷款为基础,信用分由620-639的较差档涨到760-850的优秀档时,贷款利率将由原来的8.047%下降至6.458%,直接节省11万美金。连润雄Ken告诉36氪:“我们通过和Cheese借记卡用户的调研挖掘用户痛点的时候,用户需求出现最频繁的关键词都是和信用产品相关,用户对一款能有效改善信用的产品有很明显的付费意愿。”

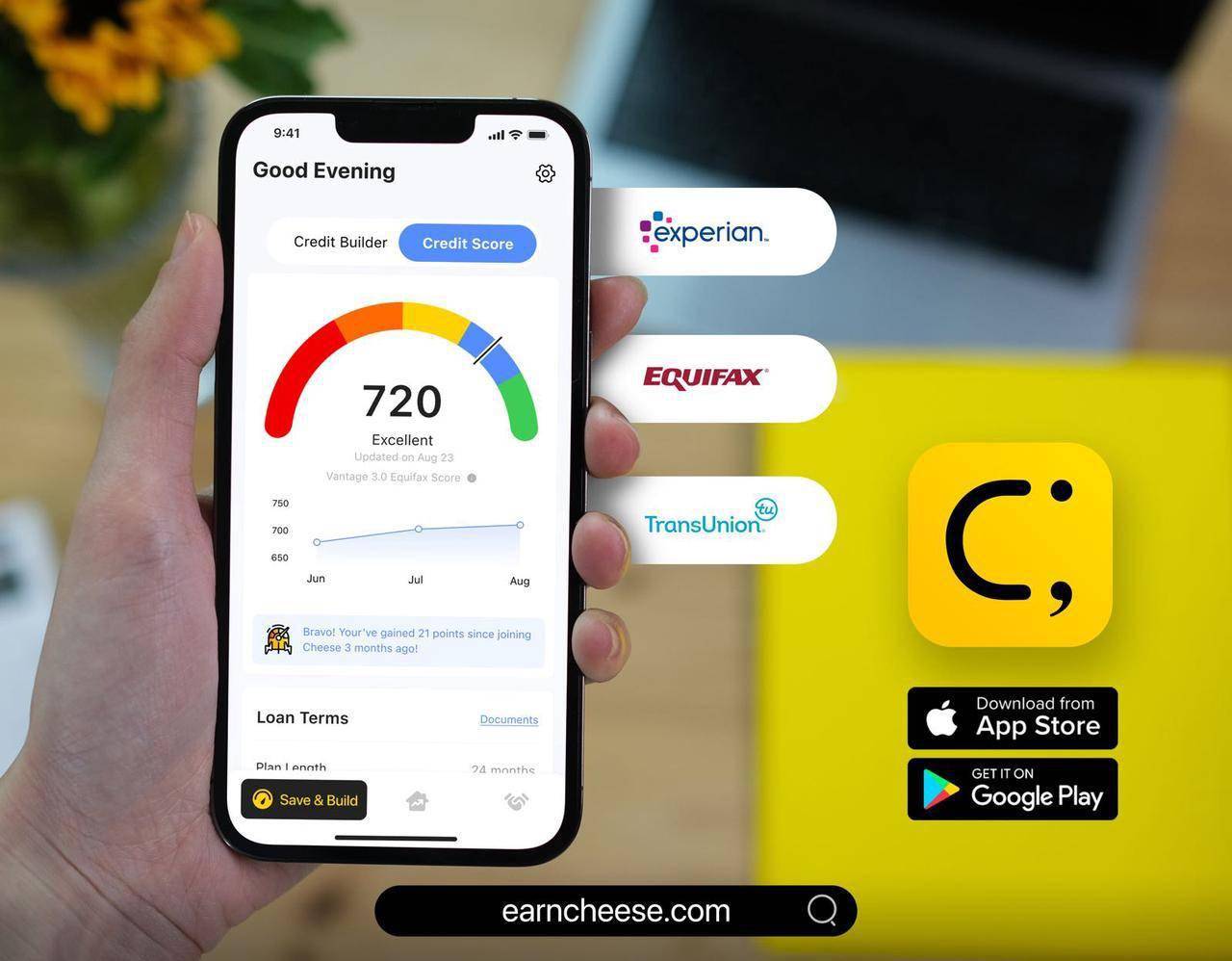

尽管信用分在当地如此重要,但是由于其复杂的评估体系,时常导致用户在提升信用分上面临窘境。在美国,信用分是各个机构是根据Experian、Equifax 和 TransUnion 出具的信用报告,使用一定公式模型计算得出。截止目前,普遍使用的是FICO® Score 信用评分模型,该模型的信用分由5个维度组成,具体权重为:付款记录占比35%、信用使用率占比30%、信用历史长度占比15%、信用多元化占比10%、新信用比例占比10%。用户在使用传统信用卡过程中如果还款不及时或者不慎透支了信用都会对信用分带来负面影响。新移民由于信用数据的缺失往往需要几年时间积累才能成功获得第一个信用产品,没有信用分和信用分低直接影响用户的生活质量。

因此,一款能够简化流程、且操作清晰帮助用户们提升信用分的金融工具就成了市场所需。而由于和信用局实现数据链接的流程和监管门槛极为复杂,这一细分赛道涌入的玩家却寥寥无几,几乎成了FinTech行业最后的“净土”。

Cheese作为唯一在北美市场成功发行银行卡的华人团队,积累了行业深度人脉和监管经验,在较短的时间内打通了监管要求,实现和三大信用局数据对接。Cheese在今年2月发布了自动涨信用分产品——Cheese Credit Builder。基于在美国信用分的重要性,Cheese的用户群体也十分广泛,包括信用低的美国新移民、信用受损人群以及希望成为高信用的人群。

连润雄Ken告诉36氪:“Cheese 对用户最大的价值在于帮其简化和优化了所有的流程,很多用户只需花两至三分钟完成三个步骤的注册后,就不用再去查看APP,用户使用后初期信用分的平均涨幅在10~50分。”

Cheese

Cheese Credit Builder的使用方法非常简单。用户首先选择一个贷款额度,目前有$500、$1000和$2000美金三档。接着用户选择12个月或者24个月内完成还款目标,选择好额度和还款时间后会获得一个金额较小的月付款金额,一般在40-45美金左右。然后Cheese每个月自动的从用户银行账户扣除月付款存入用户名下的安全账户。当用户完成整个还款周期后,本金部分会退回给用户。在每一笔支付交易中,Cheese收取低于该州贷款利息以下的费用。“可以简单理解为,用户支付了几十到一百美金的费用,换取了传统方式下积累信用分所需的时间,可能10、20年。很多用户在第一个月就可以看到明显的信用分涨幅。”连润雄Ken介绍。

具体来看,Cheese Credit Builder是针对FICO® Score 信用评分模型的5个维度帮助用户提高信用分:第一,用户的每次支付行为都是按时支付数据,并上报三大信用局;第二,在信用使用率上保证用户永远不会透支信用额度;第三,在信用历史长度上,Cheese维持用户信用记录9年,意味着9年内这条信息记录都能为用户带来价值;第四,用户通过使用Cheese,等于多增加了一种个人贷款信用种类,比只有信用卡种类的用户数据更丰富;第五,独特的借贷流程让Cheese的借贷门槛接近为零,即使是没有任何信用记录的新移民也能轻松开户。

也正是这样的操作体系,使得Cheese的用户留存率保持较高水平。截止目前,Cheese依靠自然流量已成为Top20的 Credit Builder APP,营业收入保持近50%的周增长,用户资产管理规模(AUM)保持着近40%的周增长,30天留存率为89%。Cheese用户在平台上的平均资产为$1000美金以上,随着用户增加,Cheese的资产管理规模也会达到一个可观的规模。同时,成本结构上砍掉了MasterCard/Visa手续费,塑料银行卡的制作和运输费,ATM网络配套等各种费用,且不需要借贷储备金,这些都使得Cheese转型后有较高的毛利率。

目前北美市场Credit Builder的产品头部团队针对美国消费者已有达到年收入1亿美金规模,Cheese专注于新移民和低信用分用户市场。此外,更值得想象的是,在积攒了大批用户与用户之间的链接以电子钱包为凭证时,Cheese能够开发的功能也将不限于理财产品、信用卡、商品折扣、购物链接等方向。

团队方面,Cheese创始人兼CEO连润雄Ken是连续创业者,曾是Honey早期成员,该公司于2019年被PayPal40亿美金收购。联合创始人王臻曾在安永和高盛有多年的高管经历,负责产品的财务和监管。联合创始人李卿怡毕业于全球顶尖的设计类院校美国艺术中心,负责Cheese的品牌形象及产品设计。“在经济下行周期中进行产品转型是一件很挑战的事,这也是我们打造团队的过程,很骄傲Cheese核心团队基本没有流失,坚持前进并且成功的转型发行新产品,希望能继续给用户带来更多价值。"连润雄Ken表示。

作为本轮投资方,iFly.vc基金创始人沈瀚博士表示:“iFly.vc长期聚焦欧美万亿美元级别衣食住行各方面以科技驱动的创新项目。作为早期重仓亦由华人创业领军的北美最大少数族裔生鲜电商Weee!的投资机构,我们极度欣赏Cheese团队的创业精神、对市场需求的洞察力以及产品开发、业务拓展的执行力。同时我们非常看好Cheese的优势和发展前景。”