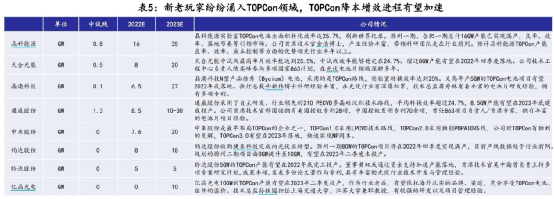

钧达股份(002865)一纸公告宣布,斥资130亿元投建26GW高效太阳能电池片,这一金额也是近期N型电池扩产大军中最大手笔。这家传统汽车内饰厂商去年年底刚切入光伏赛道,目前N型光伏电池产能为8GW,此次大手笔扩产后,产能将直追第一梯队。

光伏N型电池扩产大军又迎“新人”。

10月9日晚间,钧达股份(002865)一纸公告宣布,斥资130亿元投建26GW高效太阳能电池片,这一金额也是近期N型电池扩产大军中最大手笔。这家传统汽车内饰厂商去年年底刚切入光伏赛道,目前N型光伏电池产能为8GW,此次大手笔扩产后,产能将直追第一梯队。

由于搭载光伏“快车”,钧达股份股价自去年年底以来一路飙升。一年内股价涨幅达到559.88%,从一家仅30多亿小市值的传统汽车配件公司,一跃成为市值达266亿元的TOPCon概念股。

扩产项目贡献140亿元营收

钧达股份公告显示,公司拟与涟水县人民政府共同签订《高效太阳能电池片生产基地项目 投资合作协议》,计划总投资约130亿元,其中固定资产投资约106亿元,建设年产26GW 高效太阳能电池片项目。

公告中所提及的高效太阳能电池片,即为时下有望替代P型电池的N型TOPCon电池。据PV InfoLink统计,预计到今年年底,国内TOPCon电池产能有望超过60GW。

据了解,该项目分两期实施,一期年产13GW,计划总投资约70亿元,其中固定资产投资约56亿元;二期年产13GW,计划总投资约60亿元。一期工程计划今年12月31日前开工建设,6-8个月内竣工投产,12个月内达产。二期工程建设时间双方则另行约定。

钧达股份方面预计,一期项目达产后,按现有市场价格计算,第一年、第二年营业收入分别不低于140亿元,第三年营业收入不低于130亿元,第一年至第五年年均产量不低于13GW。

截至2022年6月底,钧达股份拥有大尺寸PERC电池产能8.8GW,位于江西上饶。该公司在滁州的N型TOPCon电池生产基地总规划规模16GW,截至7月底项目一期8GW已投产,公司方面透露,第三季度实现出货。而二期8GW或视市场情况择机启动建设。

投资金额明显偏高

目前光伏行业主流为P型电池(PERC技术为主),其制造工艺简单、成本更低。不过,相比传统的P型电池,N型电池具有转换效率高、双面率高、温度系数低等优点,但制造工艺复杂、成本更高,被行业普遍认为是下一代的电池技术。其中,TOPCon电池技术为N型电池主流技术路线之一。

9月21日,亿晶光电启动在滁州市投资建设“年产10GW N型TOPCon光伏电池+10GW光伏切片+10GW光伏组件”项目,该项目投资金额为50亿元;9月23日,天合光能也宣布在投资建设年产15GW高效电池和15GW大功率组件项目,项目总投资约60亿元。

一般而言,对于TOPCon电池线投资成本约2亿-2.5亿元/GW,上述公司投资总体金额与之接近。而不难看出,钧达股份此次130亿元投建26GW产能,投入金额明显偏高。

贴上光伏标签 股价大涨

实际上,钧达股份是光伏赛道上的新玩家。在一年前,钧达股份主营业务还是汽车塑料内外饰件的研发、生产、销售。受新冠疫情及汽车行业下滑影响,公司净利润逐年下滑。

不过,钧达股份随后开启了一系列资本运作,在自己身上贴上光伏“标签”。该公司于2021年9月完成了收购捷泰科技51%股权,从而取得捷泰科技控制权。

控股捷泰科技为钧达股份带来了立竿见影的效果。在此之前,钧达股份2020年全年营收仅为8.58亿元,而并表后,2021年营收大幅增至28.63亿元。今年上半年,钧达股份则已经实现44.27亿元营收。

而且,资产重组交易对方此前已作出业绩承诺,捷泰科技2021年-2023年度实现的净利润分别不低于2.10亿元、2.70亿元、3.10亿元,累计实现净利润不低于7.9亿元。2021年捷泰科技实现扣非后归母净利润2.22亿元,顺利完成业绩承诺。

近期,钧达股份通过非公开发行股票募资28.3亿元,其中15.19亿元用于收购捷泰科技剩余49%股权。值得注意的是,此前收购捷泰科技51%股权的金额也是钧达股份“借钱”买下。在14.34亿元交易总对价中,有6亿元为股东借款,6亿元为并购贷款,剩余2.34亿元为公司的自有资金和其他自筹资金。

不过,“啃下”这块核心资产后,钧达股份股价一飞冲天。去年同期,钧达股份市值仅30多亿元,截至今年9月30日收盘,其市值已达到266亿元。在这一年中,其股价涨幅达到559.88%,足足翻了五倍有余