欧洲为何会爆发能源危机? 欧洲能源危机的爆发,主要包括两重原因

关于欧洲能源危机的新闻,近来层出不穷,最引人关注的可能是德法两国的电价飙升。据报道,法国明年交付的基本负荷电价达到1130欧元/兆瓦时,相比去年同期的涨幅超1000%,德国同类产品也达到了刷新纪录的995欧元/兆瓦时。(来源:券商中国,2022-8-29)

欧洲为何会爆发能源危机?可能会持续多久?影响有多大?如何影响A股投资?接着看,挖掘基带你好好捋一捋。

1

欧洲为何会爆发能源危机?

欧洲能源危机的爆发,主要包括两重原因。

其一,与近年来全球多发的极端天气,以及欧洲本身较为脆弱的能源保障体系明显相关。

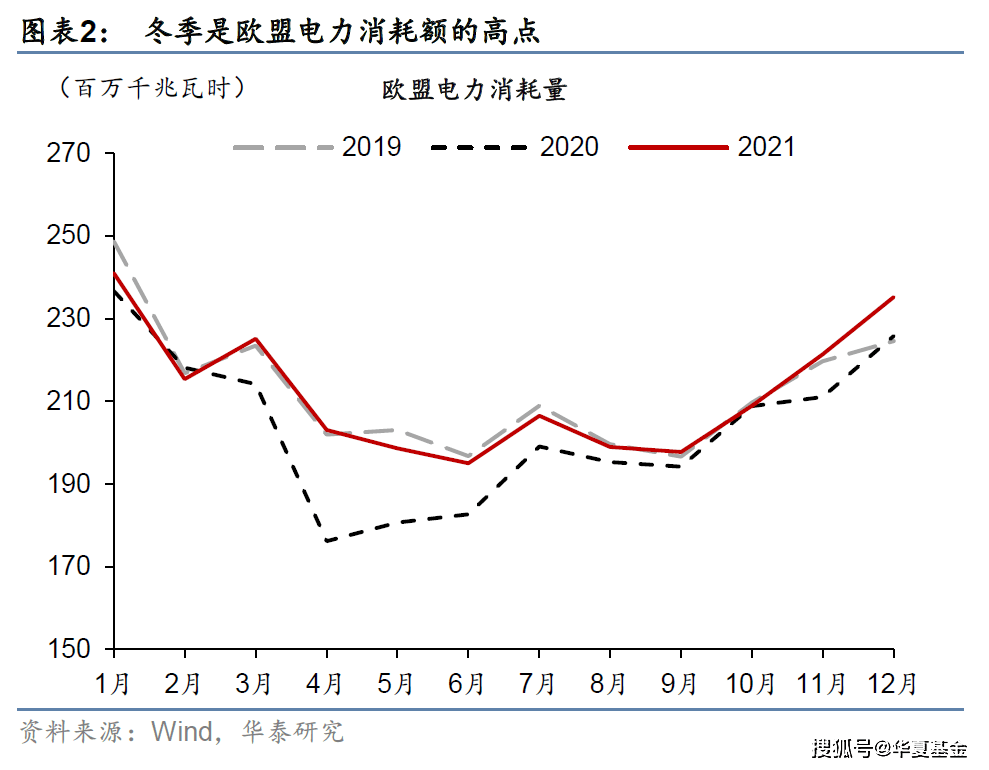

在拉尼娜现象的影响下,去年冬天气温异常寒冷,而欧洲居民取暖主要依赖天然气,导致天然气供需出现巨大缺口、价格飙升,于是欧洲地区的能源危机率先发酵。

来到今年夏天,北半球又出现了罕见的持续高温、缺水和干旱。专家表示,今年可能是欧洲500年来干旱最严重的一年。严重的降水不足导致欧洲多条河流可能遭遇干涸,德国最大的水道莱茵河和中欧的多瑙河上的航运受到威胁,影响能源运输和粮食贸易。

此外,高温带来的制冷需求推动欧洲电价持续攀升,使得能源危机进一步加剧。

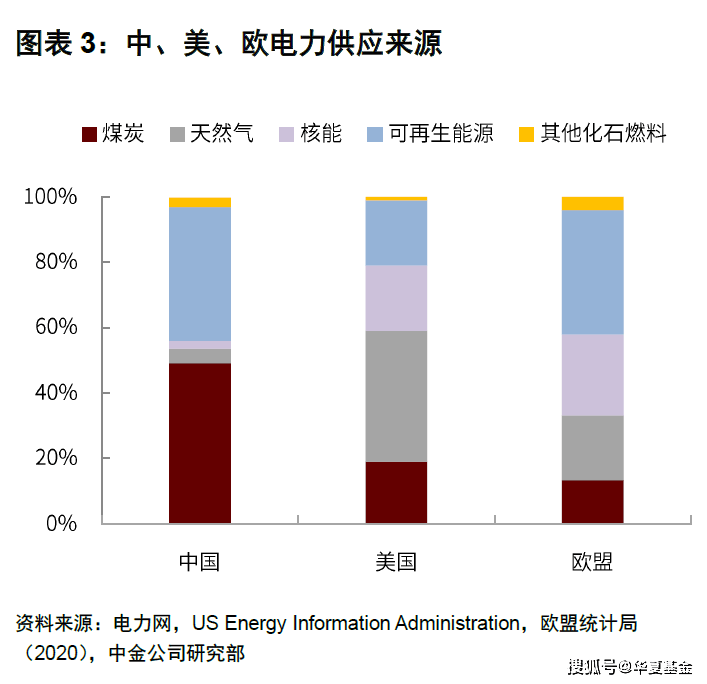

但更为关键的原因在于,欧洲地区在前期普遍采用了较为激进的清洁能源发展目标。在清洁能源的供给基于现有技术暂不稳定的情况下,煤炭等传统化石能源及核能过早退出,可再生能源占比过大,使得能源保障体系脆弱,难以应对极端气候的冲击。

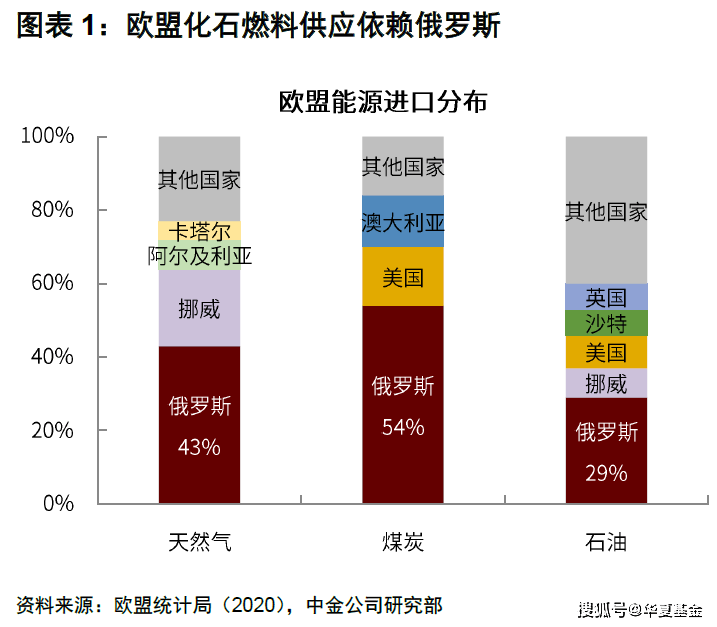

其二,俄乌冲突爆发之后,西方国家对俄罗斯进行制裁,导致俄油气出口受阻。而欧洲对俄罗斯能源存在高度依赖,俄罗斯对欧洲天然气“断供”进一步放大了供需缺口。

能源供给方面,欧盟近60%的可用能源来自进口,对外依存度高。俄罗斯又是其最主要的能源供应国,为欧盟提供了29%的石油、43%的天然气以及54%的固体化石燃料。

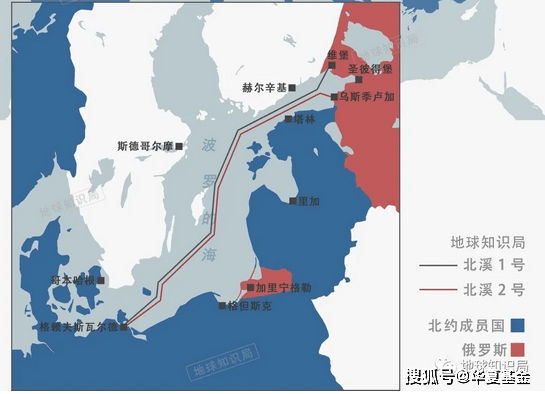

从俄罗斯向欧洲输送天然气的主力管道是北溪1号,航线从俄罗斯维堡起步,穿越波罗的海一直到德国格赖夫斯瓦尔德。

但由于欧洲对天然气的需求与日俱增,北溪1号逐渐不堪重负,于是2014年,德俄两国磋商并筹建了另外一条与北溪1号近似平行的输气管道项目——北溪2号,并计划于2019年投产。

北溪1号和2号都属于海底通道,可以绕道乌克兰等与俄罗斯敌对的国家,对于欧洲和俄罗斯都具有重大意义。

(来源:地球知识局)

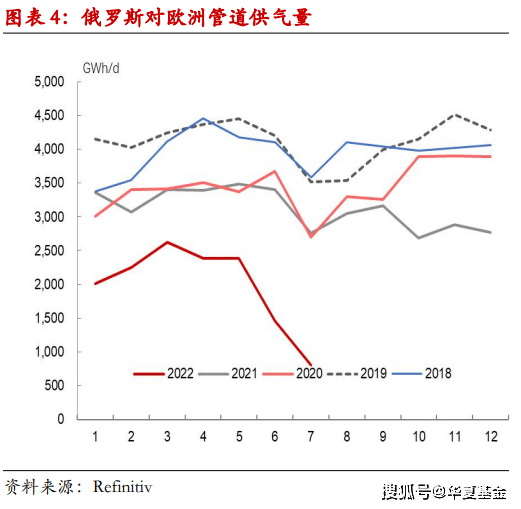

然而,俄乌争端后,受地缘政治博弈的影响,北溪2号项目即便完工,也不得不停滞。且北溪1号的天然气供应也被缩减,目前运输量只有完全状态下的20%,还多次出现以技术原因为由“断供”,供给风险加剧。

最终的结果就是,如前文所说,欧洲的能源价格和电价经历了巨幅上涨。能源危机之下,欧洲不仅出现了通胀的飙升,还因为制造业成本的上升对工业造成扰动,极端高温天气也对供应链形成了冲击,使得欧洲经济衰退的预期进一步升温。

2

欧洲能源危机还会持续多久?

壳牌CEO近日表示,欧洲能源危机可能持续超过一个冬季;能源危机将考验欧盟的团结;油市在未来一段时间内仍将趋紧。(来源:同花顺财经)

东吴证券认为,短期来看,欧洲整体原油供给有勉强维系的可能,因为美国、OPEC、俄罗斯(包括原油转卖、混合油)等原油来源相对多元,管道、油轮等供应链条通过贸易途径转移方式保有一定弹性。但是,天然气的短期替代依旧困难重重:

自有产能方面,欧洲最大的油气供应区域——北海油田已经处于产能下滑通道,带领一众欧洲国家自有产能走低,仅少数国家天然气产能保有余力,属于积重难返;

管道运输(PNG)方面,俄乌冲突爆发后,不仅是在建项目推迟、取消,在运行项目流量也出现减小甚至中断,尤其是经乌克兰的天然气管线受影响最为严重;

航运运输(LNG)方面,欧洲港口一直面临着“吞吐”与“停靠”的两难困境,吞吐量不断下降的同时,港口停靠量直线飙升,大量轮船堆积,堵塞海运运输的畅通。

天风证券指出,极端天气和少风缺水并非独立事件,都和气候系统变化有关。未来极端天气现象可能会越来越常见,化石能源在某个时间节点的紧缺程度以及可再生能源对于未来的重要性可能都会不断超出预期。今年冬季,全球可能再次迎来冷冬,寒潮、雪灾和冻害可能推动能源价格再创新高。

由此可见,更大的挑战可能在于即将到来的秋冬取暖旺季。国际能源署(IEA)总干事曾表示,欧洲需要在未来几个月大幅削减天然气消费量,为可能“漫长而艰难的冬天”做准备。

3

对A股而言,有哪些潜在的投资机会?

从逻辑上来讲,欧洲能源危机可能会直接影响我国出口。

首先,高能源价格使得欧洲增加对于绿色能源的需求,增加中国光伏等产品对欧的出口需求。

其次,部分欧洲制造业(化工、汽车等)产能受损可能给中国带来转移订单。

当然,如果欧洲能源困局持续,导致未来欧洲需求明显下行,也可能会对中国出口造成一定压力。

(来源:中金公司)

从投资的角度来看,以下几个方向相关性较大:

①直接受益于海外价格上涨的传统能源产业链

②可以应对欧洲秋冬供暖需求的空气源热泵

③欧洲电价上行使得需求出现爆发的户用光储系统(即家用光伏+储能)

④由于能源紧缺影响生产,叠加莱茵河运输受阻,导致供给受限品种,比如TDI、维生素、尿素等化工品

接下来,欧洲能源危机有望成为市场重要的交易逻辑之一,但因为涉及的情况较为复杂,可能会出现反复波折,相关板块在不断活跃的同时,波动大概率会放大,可能会时常受到消息面影响,出现类似今天一样,偏情绪化的暴涨暴跌,加上市场目前还处于选择方向的窗口期,结合市场情绪做好判断,注意控制仓位、谨慎追高。

今天想重点聊聊两个方向,一是传统能源产业链,二是空气源热泵。

1)传统能源产业链

天然气方面,北溪1号的供给波折反复,推动前期欧洲天然气价格明显上涨,即便因仓储设施库存增加及交易员获利了结,欧洲基准天然气期货周一大跌逾20%,但如果北溪1号持续维持当前负荷运行,预计供暖季将存在巨大缺口,市场预计国际天然气价格仍有上行空间,有望带动A股燃气板块上行。(来源:财联社、东证期货、申万宏源证券)

石油石化方面,如果油价维持高位震荡,油气龙头企业有望直接受益,而油气公司资本开支趋势预期向上,也将会推动油服行业景气向上。另外,由于俄乌争端的影响,欧盟停止购买俄罗斯海运石油,导致了全球原油海运路线的变化,加大了航距,成品油运输有望在短、中期维持强劲。(来源:国海证券、方正证券)

煤炭方面,作为相对稳定的能源,煤炭在能源供给结构中具备“压舱石”的地位。从短期来看,即便国内高温天气逐步缓解,在稳增长政策推动下,工业需求有望复苏,叠加全球能源供需紧张局势,煤价有望维持相对高位。从中期来看,能源安全的重要性与日俱增,在当前“先立后破,传统能源逐步退出建立在新能源安全可靠替代基础上”的大背景下,未来3-5年煤炭消费总量有望持续增长,带来行业估值的提升以及业绩的稳步增长。(来源:首创证券)

不过,传统能源作为比较典型的周期板块,风险和波动的确比较大,如何在市场风格切换中踩准节奏其实对投资能力的要求非常高,既需要通过对产能周期、库存周期和外部事件的观察来深刻理解供需,又要合理把握流动性和情绪面,哪怕投资同一只标的,失之毫厘则可能差之千里。

所以对于普通投资者而言,首先,尽量不要追高;其次,可以尝试借道周期主题的主动管理基金进行布局。

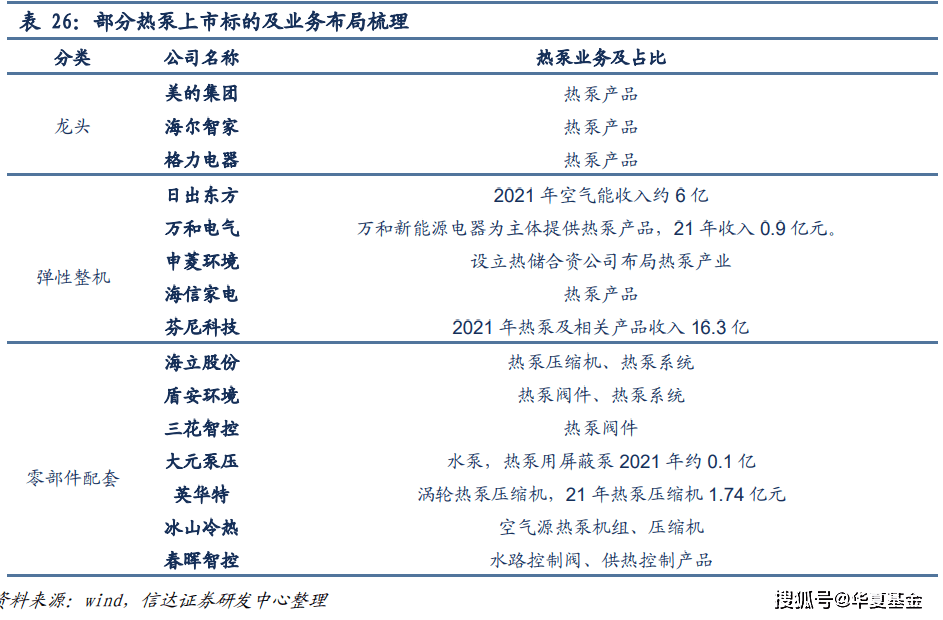

2)空气源热泵

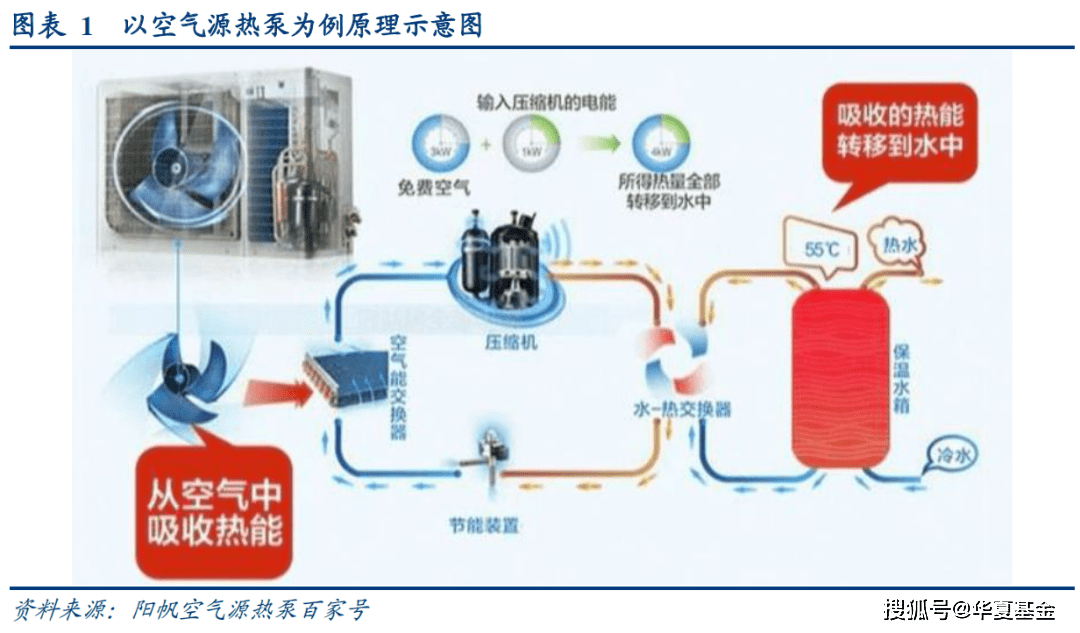

所谓热泵,就是指在电能驱动下,将低温区的热能转移到高温区的节能装置,可以分为空气源热泵、水源热泵和土壤热泵,而空气源热泵是市场主流。

空气源热泵外形类似于空调外机,通俗地说,就是从空气中吸收热能再转移到室内的装置,使用场景主要包括供暖、热水和烘干,部分产品也可以同时实现制冷和制热的功能。

空气源热泵外形类似于空调外机,通俗地说,就是从空气中吸收热能再转移到室内的装置,使用场景主要包括供暖、热水和烘干,部分产品也可以同时实现制冷和制热的功能。

热泵属于成熟可行的低碳供热采暖解决方案,优势主要体现在经济和环保。据测算,热泵机组全年运行成本只需电加热的1/4,燃气/油加热的1/3~1/2。

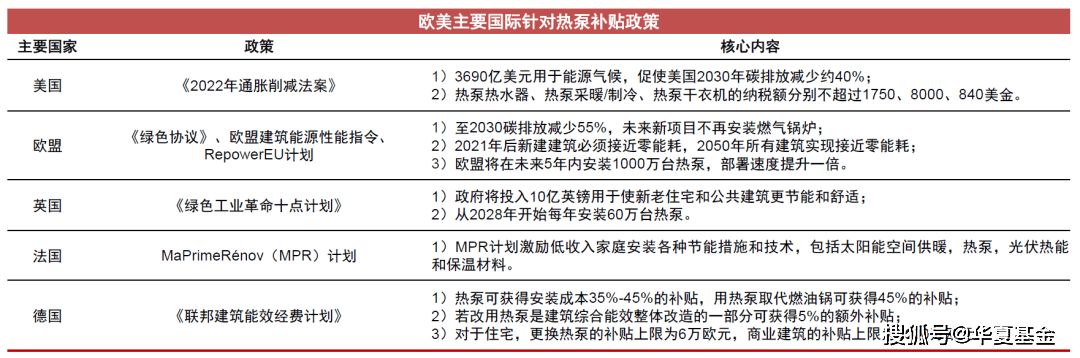

正是因为这个原因,在欧洲能源危机的背景之下,欧美各国陆续推出热泵补贴政策。

(来源:CCMSA,产业在线,中信证券)

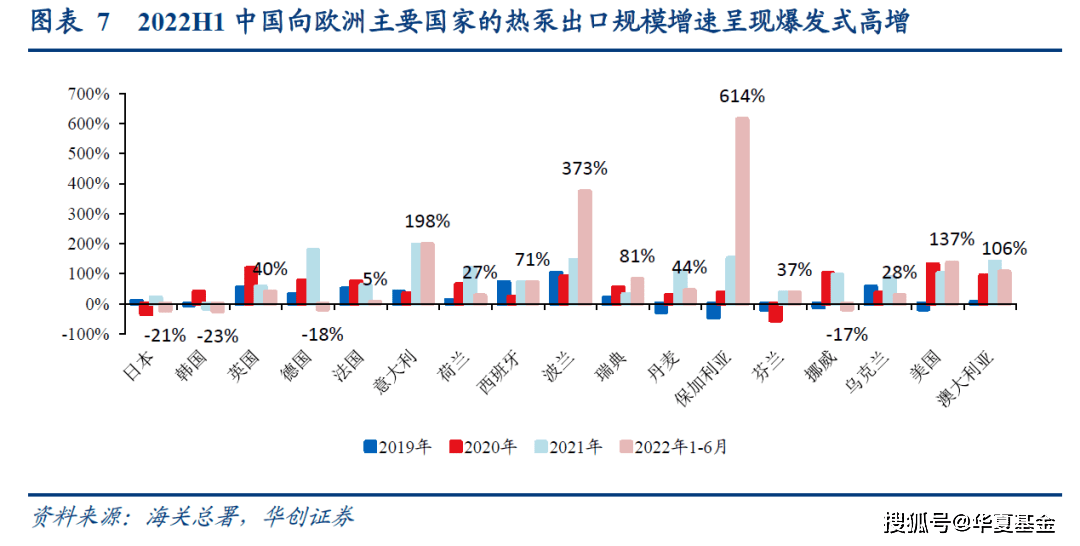

空气源热泵在欧洲出现了加速普及,而欧洲热泵的销量主要源于我国,出口提升潜力较大,相关企业有望持续受益。

国内方面,对热泵的需求始于“煤改电”政策,目前内销以采暖和热水为主,整体较为平稳,未来在“双碳”战略下,城市节能热泵建设有望持续推进。

从产业链情况来看,热泵产业链的结构与空调行业类似,核心零部件也是压缩机,主要可以分为上游零部件、中游热泵整机和下游渠道应用。

(以上不构成个股推荐)

据中信证券测算,预计到2025年中国空气源热泵市场规模将达到351.2亿元人民币,2021-2025年年均复合增长率为14.6%;欧洲热泵市场规模将达到174.7亿美元,2021-2025年年均复合增长率为27.9%。

鉴于热泵概念近期已经出现了较大的涨幅,从投资的角度来看短期要留意回调的风险。但从未来3-5年的视角来看,全球碳中和目标下,热泵市场有望迎来高速发展,相关的投资机会可以考虑适当关注。

今天先说到这里,祝大家投资理财顺利~

参考来源:

《全球能源危机的成因、演变与影响》,新华社半月谈,2022.5

《欧洲能源危机下半场如何看?》,东吴证券,2022.7

《能源变局下的出口“跷跷板”》,中金公司,2022.7

《愈发不容忽视的能源真相》,天风证券,2022.8

《关注欧洲能源转型,探讨热泵发展机遇》,华创证券,2022.8

《空气源热泵专题报告》,中信证券,2022.8