5月个人消费贷数据“转正”实现反弹,在疫情得到有效控制的当下,居民消费正在逐步扩张。与此同时,个人消费信贷市场也在逐步恢复,金融机构正在通过各种方式满足这部分释放出来的需求。 近期,各银行也加入了“抢人大战”,通过不断下调贷款利率吸引客源。多方消息显示,多家银行下调个人消费贷产品最低利率,甚至叠加各种优惠政策之后,利率跌破4%。

央行最新数据显示,5月个人消费贷数据“转正”实现反弹,在疫情得到有效控制的当下,居民消费正在逐步扩张。与此同时,个人消费信贷市场也在逐步恢复,金融机构正在通过各种方式满足这部分释放出来的需求。

近期,各银行也加入了“抢人大战”,通过不断下调贷款利率吸引客源。多方消息显示,多家银行下调个人消费贷产品最低利率,甚至叠加各种优惠政策之后,利率跌破4%。

多家银行降低利率冲业绩

2022年过半,银行似乎不约而同在5、6月份加入冲业绩行列。近期,上海、北京等多地陆续有市民表示频繁收到了银行的放贷电话、短信。来电者的身份有银行的客户经理、贷款中心工作人员,也有和银行合作的助贷机构等,但不约而同都表示银行现在个贷利率下降,询问市民有没有贷款需求。

据相关消息,北京建行推出的贷款产品“快贷”,贷款最低年化利率由原来最低4.35%下降到目前最低为4.05%,个人最高额度也达到了20万元。

不仅如此,贷款政策也有所松动,贷款期限由原来的最长12个月上升到36个月,还款方式也更加灵活,不仅可以选择等额本息,还可以选择随时还款、按天付息的方式。

此外,有苏州的用户向「消费金融频道」表示,苏州建行贷款利率也下降了,信用快贷、个体经营快贷价格调整为3.95%,抵押快贷一年期价格调整为3.55%。

无独有偶,疫后的上海个人消费贷产品利率也出现下降。近期,上海招行推出“闪电贷粉丝节”活动,活动期间符合资格的客户,可以使用7.8折利率折扣优惠,折后年利率3.95%起。

城商行也在发力消费贷业务,宁波银行近期推出的一款消费贷产品最高额度能达60万元,贷款利率最低不到4%,申请流程也简化了不少,申请过后1至2天就可下款。

华东一家农商行开启了一个名为“市民贷锦鲤”的活动。活动页介绍,通过“锦鲤”名额秒杀,可获得3.85%的优惠贷款利率。

近期,杭州银行表示,在上半年新增贷款以对公贷款为主的基础上,下半年重点将平衡至小微、零售、绿色金融等领域。

一位银行工作人员表示,此前消费贷利率最低的时候多在4%至6%之间,近期多家银行的利率都在4%左右,甚至可以跌破4%。

对于有信贷需求的消费者而言,这是一个好消息,可以以更低的利率获得高额贷款额度。反过来,银行降低贷款利率也能反向刺激消费者的消费。

但对于消费金融公司以及助贷机构而言,资金成本以及公司背书在于银行竞争面前天然的处于劣势位置,在银行下调利率的档口,消费金融公司不可避免会流失掉一些潜在客户甚至是意向客户。

银行大举进攻个人消费贷

事实上,目前多家银行下调消费贷利率是综合因素导致的。一方面随着LPR报价的不断走低,最新LPR1年期LPR为3.7%,5年期以上LPR为4.45%,银行借此下调贷款利率;另一方面,政策要求也让银行担起社会责任。

今年5月,中国人民银行、银保监会召开主要金融机构货币信贷形势分析会,分析研究信贷形势,部署推进当前和下一阶段信贷工作。

会议中提到,金融系统要用好用足各种政策工具,从扩增量、稳存量两方面发力,以适度的信贷增长支持经济高质量发展,并对各种性质的银行做出部署,其中大型国有商业银行要主动发力、多作贡献;股份制银行要充分挖掘潜力;大型城商行要发挥区位优势。

支持实体经济及促进消费升级成为消费信贷主旋律,服务新市民也成为监管指导下银行业务发力的重点。

今年3月,中国银保监会、中国人民银行4日晚发布《关于加强新市民金融服务工作的通知》,针对新市民在创业、就业、住房、教育、医疗、养老等重点领域的金融需求,从九个方面鼓励引导银行保险机构积极做好与现有支持政策的衔接。

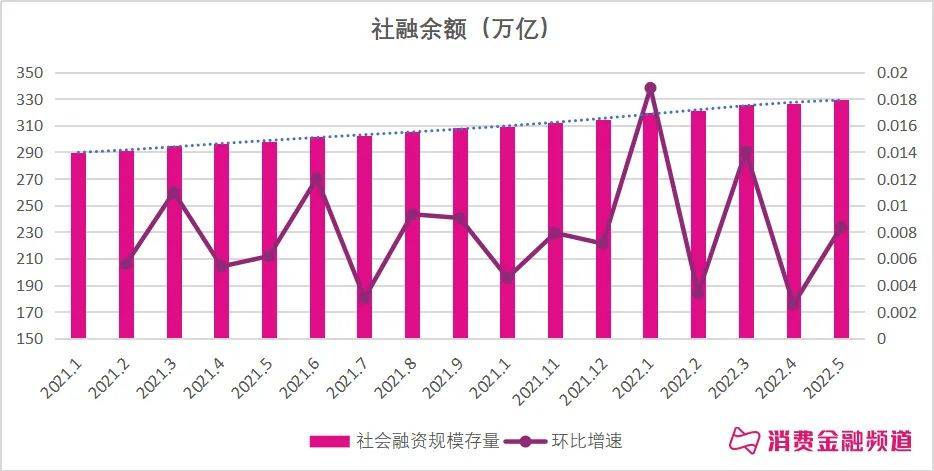

央行放水也给了银行充足的资金用于个人消费贷的发放。去年7月开始,近一年内央行已经进行3次降准。今年4月,央行宣下调金融机构存款准备金率0.25%,一共计释放长期资金5300亿元。

当银行吸收到存款之后,必须依法上缴一定比例的钱给央行,剩下的存款银行才可以拿去放贷生息。降准意味着银行上缴的比例降低,则会有更多资金用于放贷,有银行工作人员向「消费金融频道」表示,虽然他们加大了个人消费贷的发放,但资金仍然充裕。

此外,在金融供给侧改革的背景下,银行正在努力改善信贷供给同质化严重的问题。

我国银行此前普遍在贷款投向上存在偏好大企业、国有企业、政府大项目、房地产领域,对中小微企业和三农支持不足,对于个人消费贷产品的发放也兴致不高。

盈利压力较大的银行可以从普惠金融和个贷中寻找机会。目前房地产等项目发展停滞,银行房贷业务也在下降,与此同时,我国个人消费贷市场正在急速扩张,因此今年银行布局纷纷布局消费贷实际上是传统银行对业务的升级和延伸,也是在经济调整下自我转型的一种尝试。

沪农商行近日在机构调研中表示,面对整个银行业收益率下滑的趋势,该行一边优化负债结构、加强成本管控,一边加大零售等高收益资产配置。

冲击消费金融公司和助贷平台

银行们打响了个人消费贷低利率的第一枪,这势必会对消费金融公司和助贷平台产生冲击,相较于消费金融公司和助贷平台的7%至24%的年利率,银行的4%左右的低利率对借款人诱惑太大了。

除了低利率,银行的信贷资金是“一手”,资金成本也要比消费金融公司和助贷平台低很多。银行也可以补贴得起。

银行们在消费贷领域跑马圈地势必会给消费金融公司和助贷平台增加压力,因为从去年开始,消费金融行业的获客成本一直飙升不降,有业内人士表示他们今年上半年平均获客成本已经接近2000元,比往年翻了数翻,这压低了同业的利润增速。

「消费金融频道」认为,多家银行低利率应该是出于几方面考虑,一是要顺应国家政策要求,逐层放水,放宽社会融资门槛,普惠消费信贷和小微信贷。二是年中业绩冲刺,上半年社会融资低迷,业绩呈现需要优化。

从长期来看,银行的超低利率或是暂时的。从工行、建行相关产品可知,推出低利率产品有诸多限制,不仅限制名额,而且还需要领取诸多优惠券叠加才能获得。而且银行对贷后考核较为严格,放水势必会提升不良的风险率。

从整个市场看来,降低利率也并不是所有银行的选择,大部分银行还是维持在原有贷款利率区间,甚至部分城市传出个人经营贷、消费贷利率近期利率有小幅度上涨的情况。

融360大数据研究院数据显示,去年年底,消费贷利率已经开始上涨,2020年12月,全国性银行线上循环消费贷产品的平均利率水平环比上涨13BP,其中国有行环比上涨了3BP,股份行环比上涨了23BP。进入今年3月份,部分银行发放的消费贷款利率也出现回升。

或许银行的这波“及时雨”会对消费金融市场起到一定的“鲶鱼效应”,让利率市场化更加充分,也让消费金融公司和助贷平台更加重视自身数字化能力的差异优势,强化业务的灵活应对能力。