最火爆的细分领域非生物技术与制药莫属,从7月1日-10日,有美华鼎昌、苏州彩科、近邻生物、启功医疗、美赛生物等25家企业顺利实现融资

“现在整个领域非常活跃,这是好事,但就是一个问题,太贵了!”投资人王明如此评价生物制药领域的现状,“项目只要有一个药上临床,估值就几亿美金。融资轮次越往后走估值越高,市场中一家公司两轮之间的估值平均翻三四倍很正常。”

他关注的一个医疗项目的估值,和去年相比已经翻了近五倍,涨幅之大令人啧舌。“在这一年当中,这家企业并没有出现飞跃性发展。但仍有多家投资机构排队等着打款。”

和一级市场的火爆形成鲜明对比的是,从7月2日至9日,二级市场医药板块股价持续暴跌,其中,CRO公司跌幅最大,泰格医药、美迪西单日跌幅达到10%,药明康德、康龙化成等跌幅在5%以上。

股价的大幅下挫将一级市场的隐忧拎出来晒了太阳。

巨量资本对项目的追逐带来估值的连番上涨,但高估值项目就一定能为资本带来高回报吗?机构投资到真正有临床价值的企业或技术,几年后将迎来退出盛宴。但如果企业自身价值支撑不起高估值,机构便被架在了半空中“烤火”,一旦一二级市场估值倒挂,血泪离场将成为大概率事件。

水大鱼大,鱼龙混杂。一个行业备受资本追捧的时刻,也是最为考验投资机构专业水平的时刻。

01

估值冲破天

“现在的FA也卷的厉害。一家公司5亿元规模的融资,有三家FA都跳出来说自己是这轮的财务顾问。”陈斌告诉融中财经。

陈斌口中的这家公司是7月9日宣布完成5亿元E轮融资的森亿智能。在森亿智能将融资消息官宣后,穆棉资本、深蓝资本、元启资本相继公开喊话,称自己在这轮融资中担任财务顾问。一时间,气氛立马被烘托起来。

更令人“震撼”的是,据IT桔子显示,完成由IDG资本领投,龙门投资、盛宇投资跟投的E轮融资后,森亿智能最新估值飙至40亿元。

高估值的不仅森亿智能一家。仅在7月初完成融资企业估值过30亿的还有两家,圣诺制药和和瑞基因。前者在7月1日宣布完成1.05亿美元的E轮融资后,估值逾34亿。后者在7月3日宣布完成6.4亿的B轮融资后,估值高达32亿人民币。此外,智核生物、倍谙基生物、沈德医疗器械、中天医疗等估值皆冲至15亿人民币。

融中财经统计了7月初完成融资后最新估值逾15亿元的企业,以及背后的投资方,具体情况如下:

7月初部分医疗企业融资后最新估值

制图融中财经,数据来自IT桔子,统计日期:7月1日-10日

从表格中可见,每家高估值的企业背后都有众多资本加持,而且部分资本进行了连续押注。

森亿智能的背后有真格基金、红杉中国、IDG资本领投,龙门投资、盛宇投资、中电健康基金、纪源资本、襄禾资本、腾讯、国药资本、中金甲子、阳光保险等多家国内知名投资基金支持;和瑞基因的投资人队伍中有君联资本、启明创投、招商资本、中金资本、华兴创业等十多家机构,其中君联资本和启明创投均进行了多轮投资。

圣诺制药至今完成6轮融资,元禾控股、旋石资本、越秀产业基金、仙瞳资本、华控基金、隆门资本等十几家投资人相继给予资本助力。其中元禾控股从2008年便投资了A轮。旋石资本在B轮、C轮、C+轮、D轮、E轮中持续押注。

资本的火热追逐在企业创始人的公开表态中可见一斑。圣诺制药创始人、首席执行官陆阳博士曾在D轮完成时表示,“此轮本来只打算融资6000-8000万美元,但由于很多投资机构都希望进来,我们不得不在超募的同时也婉拒了一些很有影响力的机构。”

再看投资机构,因为医疗健康领域很少出现企业凭借单一产品实现赢者通吃的市场格局,所以,投资医疗领域的机构呈现出的特征为:深耕领域时间越长、投出明星项目越多,就越具备独特的投后赋,及较强产业链上下游资源整合能力。这样的机构在“争抢”投资份额时处在相对优势的地位。

02

生物技术与制药、医疗器械和硬件最受资本青睐

7月份,医疗健康企业的融资之快好比刚跑完一个全马的呼吸节奏,一起紧接着一起。

据IT桔子统计,2021年至今,医疗健康领域融资数量为877起,融资金额为2391亿人民币。从7月1日-10日,有39家中国医疗健康领域企业获得投资。其中“热度”最高的为生物技术与制药、医疗器械和硬件这两个细分领域,融资数量分别为18起、8起。

在医疗器械和硬件融资领域,纳华生物、沈德医疗器械、致众科技、中天医疗、至善医疗、慧创医疗、汇禾医疗、百赛飞等企业相继完成新一轮融资,具体情况如下:

医疗器械和硬件融资情况

制图融中财经,资料来源IT桔子,统计日期截至7月10日

最火爆的细分领域非生物技术与制药莫属,从7月1日-10日,有美华鼎昌、苏州彩科、近邻生物、启功医疗、美赛生物等25家企业顺利实现融资,具体情况如下:

生物技术与制药企业融资情况

制图融中财经,资料来源IT桔子,统计日期截至7月10日

从这些案例中不难看出,资本在筛选投资标的时达成了共识:企业创始人具备科学家背景,技术领先于行业。“我们只会把资金投给头部,基本不会考虑行业中下游企业。”正如一名投资人透露的,在投资周期长,且属于重度“烧钱”的领域特征下,团队背景越强大,且能做到细分领域头部的医疗健康企业越容易受到资本青睐。

比如近邻生物创始人林佳奇博士拥有十余年纳米生物界面研究经验;启功医疗核心在研产品启功密网支架填补了市场空白,突破性地实现了主动脉远端残余夹层和A型主动脉夹层的微创腔内介入治疗;美赛生物是一家典型的由优秀的“科学家+CEO”共同组建的生物技术公司......

资本追逐确定性,这点不难理解。不过,投头部企业意味着需要“砸大钱”,从高估值进入则势必会与高风险同行。

投资是做熵减形成共识,做好投资获得超额回报需要反共识。毫无疑问,在市场共识还未达成时,谁能成为第一个伯乐,并持续下注,拥有足够多的持股比例,谁将成为最大赢家。此外,根据企业在不同时间点需要的赋能不同,以独特价值和稀缺性来获得投资份额,而不仅是通过估值创造投资机会,也是一条不错的路。

03

在若隐若现的医疗泡沫中

谁将获益,谁将接盘?

太阳底下没有新鲜事,医疗健康领域火了并非一两天。

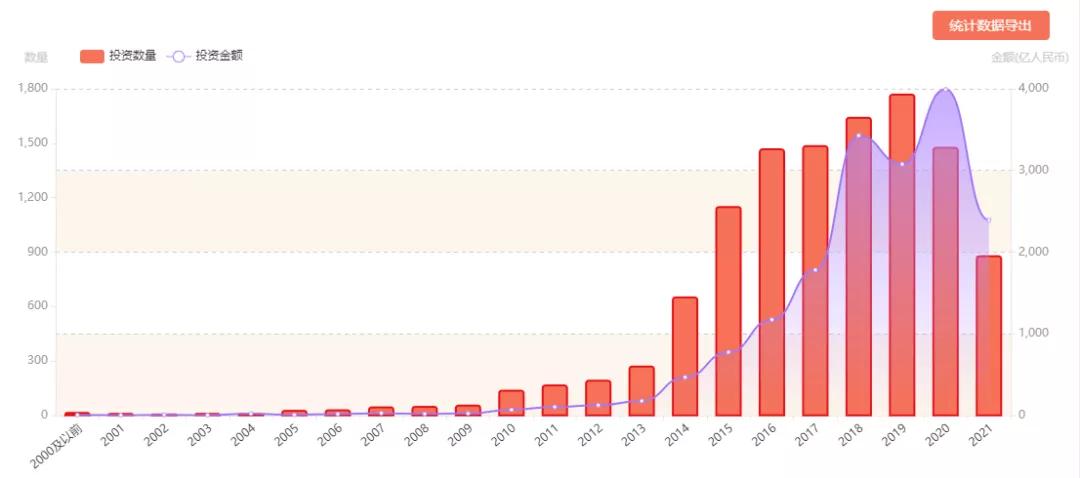

早在2015年左右,“健康中国”上升为国家战略,药品审批制度进行改革,在宏观政策的支持下,医疗领域迎来一波资本热潮。据IT桔子数据,2016年,医疗健康企业融资数量创出新高为1466起,投资金额为1172亿元。

来源IT桔子

2017年,港交所允许未盈利的“生物技术类”企业在主板上市。之后随着科创板、创业板注册制红利释放,机构迎来退出窗口。2019年,融资数量和金额双双刷新记录,融资数量高达1768起,融资金额突破3000亿元。2021年疫情影响下,医疗健康领域的融资变得更为炙手可热,仅过去半年,融资总金额便近2400亿人民币。

市场活跃,资本助推下,百济神州、药明生物、药明康德、翰森制药、京东健康、信达生物等企业相继成功上市,市值纷纷突破千亿港元。高回报下,投资人似乎人人喊着中国生物医药产业迎来“黄金十年”。

然而,水大鱼大的同时,鱼龙混杂现象明显。

“有些资源和资金确实真正用在了促进科技和社会进步的领域,不过也有些玩家找个CRO公司,选个品种,以化合物为原料,以资本为催泡剂,吹出一个又一个华丽的泡泡后找接盘侠,为的就是早日套现走人。”深处医疗领域十多年的投资人沈星告诉融中财经。

这点在2016年左右表现的尤为明显。“VIC”模式在资本助推下转变为“VC”模式,“创新药”满地都是。如今,在至今没有打通支付的AI医疗影像领域同样体现的淋漓尽致。

“AI医疗影像领域的技术肯定是对行业、对社会有很大意义的,但仅凭拿下III类证和几十万的收入,一家潜在市场规模才几个亿的企业,估值就能达到上百亿?”沈星坦言,这是令他一直觉得比较费解的现象,但放眼身边,这种事情确确实实发生了,而且这样的企业不止一家。

“如果没有业绩和合理的投资逻辑支撑,企业估值翻倍显然是泡沫。去年的医药Pre-IPO和今年的医疗器械领域也存在同样的问题。”在沈星看来,当估值泡沫泛起,推高一级市场估值的投资机构将获益,接盘的会是二级市场的股民,因为企业未来的业绩很难放量支撑估值溢价。

面对“冲破天”的估值,理智的投资人应如何应对?多位投资人向融中财经表达了这样的观点,企业估值高低与多因素相关,比如评价估值的体系,成本、收入、政策、行业大势等。剥丝抽茧之后,企业能否持续创造价值最终成为衡量估值高低的一把尺子。

作为研究型“选手”的鼎晖投资,一般会基于对行业和技术的理解,对公司估值做出判断,鼎晖投资创新与成长基金合伙人柳丹博士告诉融中财经,企业估值上涨,一般出于三种原因:时间因素(谈判交割时间太久,考虑到时间成本)、判断因素(不同机构对项目估值理解和回报诉求不同)、态度因素(跟风或恶意竞争)。

“如果是前两种,我们会考虑合理性,与公司或共同投资机构来商量解决,如果是第三种情形,我们会考虑彼此之间的互信基础,和能否作为长期合作伙伴,毕竟我们是长线投资机构,会相伴很久。”在柳丹看来,理智的机构和投资人会寻找合适的项目,并在一定的范围内做价值投资,而非价格投资。

这和红杉资本中国基金合伙人陈鹏辉的观点不谋而合,“优秀的投资人应该在热点到来之前站在风口,在某些细分领域爆发时看到另外一些价值被低估的领域。”他认为,好的企业总是会发展得更好。投资人要善于在过度估值的市场上找到估值合理的投资对象。

正如不能因泡沫否定啤酒的美味,优质的医疗项目需要资本的鼓励。“现在投医疗的机构那么多,企业千万不要TO VC,只要立足医疗健康角度,能真正解决临床痛点、满足临床需求,实现价值的企业,自然会获得机构认可。可以顺利融到钱的企业要利用好资本,不断增强持续造血能力很重要。”投资人杜川称,医疗行业火爆之下,企业需要走差异化路线,做差异化竞争。

对于涌入医疗领域的机构来说,同样,专业性、差异化强的机构会越来越受到LP和企业家的欢迎。柳丹认为,“这需要GP建立并严守自己的投资信条,以及制定清晰的投资战略。仅仅跟风投资的机构一定是没法复制别人的成功的。”

火爆表象下,盛宴与悲歌并存。如果机构凭借自身投资水平,投资到真正有临床价值的企业或技术,几年后将迎来退出盛宴。但如果机构仅为追风口套利,当被投企业自身价值支撑不起高估值时,终将会无人接盘,一旦一二级市场估值倒挂,机构将不得不血泪离场。

时间回溯到四年前,同创伟业董事长郑伟鹤的一句提醒至今仍振聋发聩,“生物医药的市场泡沫是投资人吹起来的,导致价格不断地往上走,所以面对创新项目需要谨慎一点。投资要有足够耐心,在投资的过程当中把握上车和下车的机会,包括在时间的把握上,可能是需要关注的重要方面。”

这句忠告放在如今这波医疗投资风潮中依旧受用。