万万没想到,近13年来最大IPO会是一家“农业公司”。

万万没想到,近13年来最大IPO会是一家“农业公司”。

01

先正达上市

一个农业巨无霸IPO要诞生了。

这可能是今年A股最重磅的消息之一。

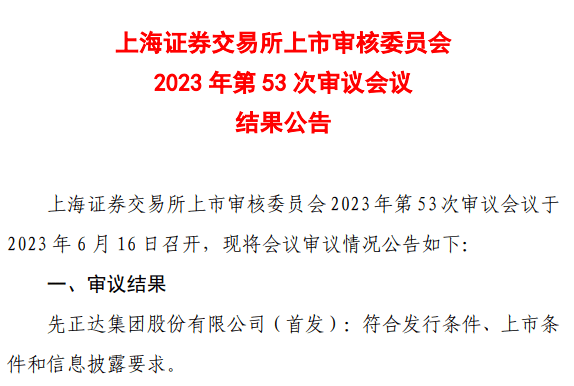

6月16日,上海证券交易所上市审核委员会2023年第53次审议会议召开,审议结果显示,先正达集团股份有限公司(首发)符合发行条件、上市条件和信息披露要求。

说实话,这个速度有点吓人了。

5月19日,先正达重新申请在上交所上市。

6月16日,顺利过会。

也就是说,仅仅28天先正达就通过了审议,可谓是光速了。

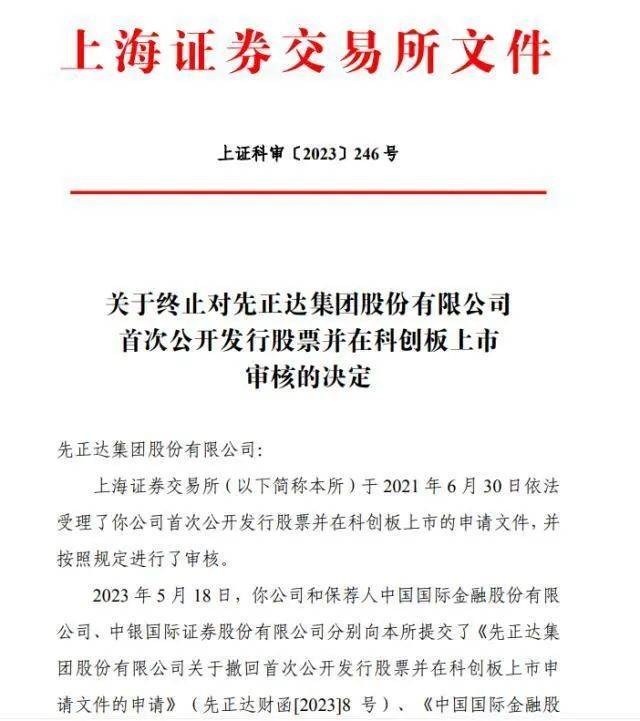

今年四五月份那会儿先正达首先表示在科创板上市,而后又决定撤回上市申请。

现在看来是嫌科创板太小,主板才符合他们的定位。

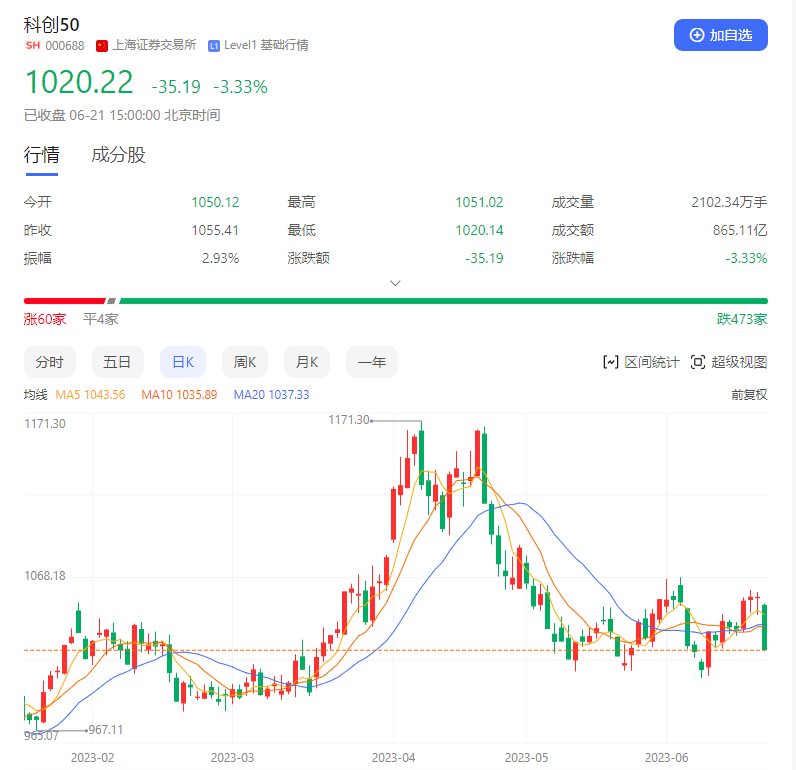

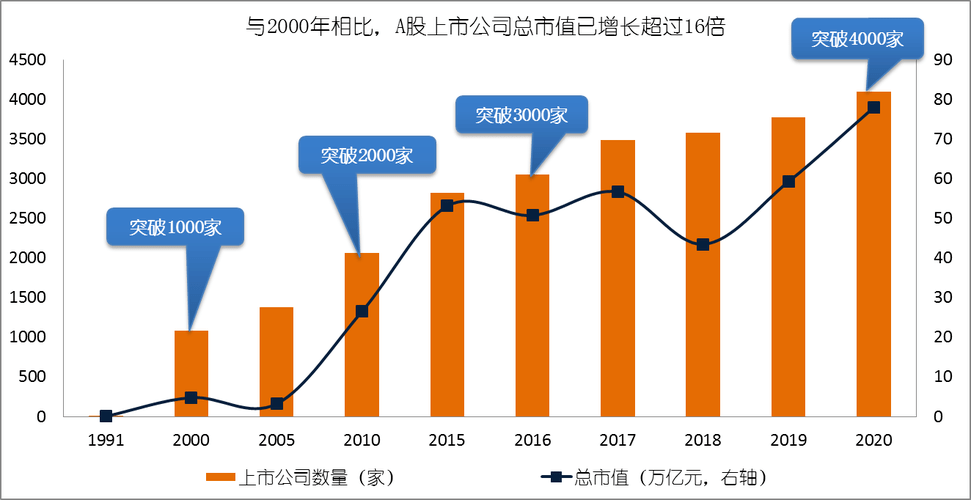

科创50成份股公司合计市值2.6万亿,占板块整体的41%,平均市值514亿元。按这个比例算,整个科创板市值加一块都还不够6万亿。

在此之前,科创板“千亿市值俱乐部”成员寥寥无几,也就晶科能源、联影医疗、金山办公、天合光能、海光信息、大全能源等6家公司,合计市值大概7000亿元左右。

而先正达的估值接近5000亿,假如登陆科创板,一举就能让千亿俱乐部扩容70%!所以,他们最终还是选了主板。

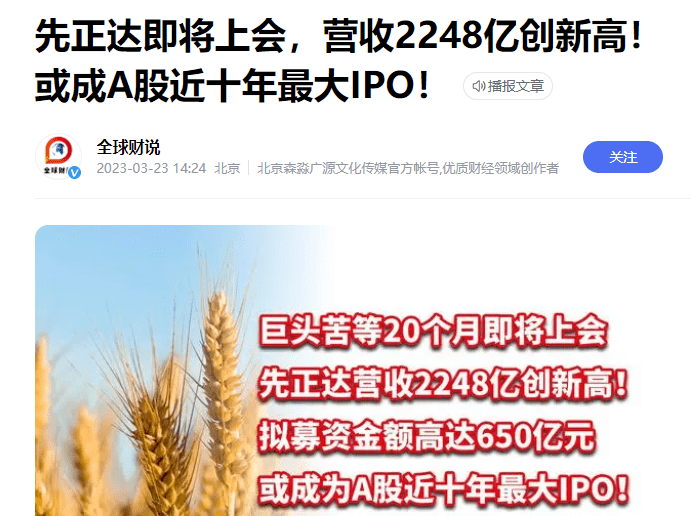

若一切顺利,先正达此次IPO或将成为继2010年农行685亿元首发募资后,A股13年来规模最大的IPO。

而在整个A股历史中,这也是第四大的IPO,仅次于农业银行、中国石油、中国神华。比近几年的几个明星IPO:中芯国际、中海油、中国移动,都要大。

对于A股而言绝对意义非凡。

02

中国的农业巨头

股票最早是在1602年出现的。为了顺应资本主义的发展,弥补企业资金匮乏的现状,荷兰的东印度公司是最早成立的股份有限公司。

中国在清末发行的股票实际上是洋人发行的。直到1990年12月19日,代表中国的股市才开始正式上市。股市主要是用来发行股票和进行股票交易的,通过市场融资,促进企业、市场更好地发展。

从历史发展到今天,股市第一位置是融资发展,解决社会就业,增强国家竞争力,之后就是企业发展让股东受益。

这样就是正循环了,企业通过大量的人筹资也就是钱给有能力的者做大做强,解决就业,大家又有收入,收入吃穿住行投资,这样社会循环起来。

A股这几年一直为人所诟病的原因,一方面是规则还不完善,相对于美股这样的成熟市场,A股还处于“蛮荒时期”。

另一方面是优质的企业不够多,近十年中国发展最好的公司,90%都在海外上市。A股的股民其实并没有共享到这一波的红利。

如今,像先正达这样的公司,陆续在A股上市,其实就可以解决A股股票池质量不佳的问题。

袁隆平曾在一次采访中说:”一粒粮食能救一个国家,也能绊倒一个国家”。

粮食安全如何再如何强调都不为过,尤其是现在政治环境愈发复杂,谁也不知道会不会出幺蛾子。

而种业恰恰是先正达的核心竞争力。

虽然大部分人对这家不甚熟悉;但在业内,先正达的名头可谓是如雷贯耳。

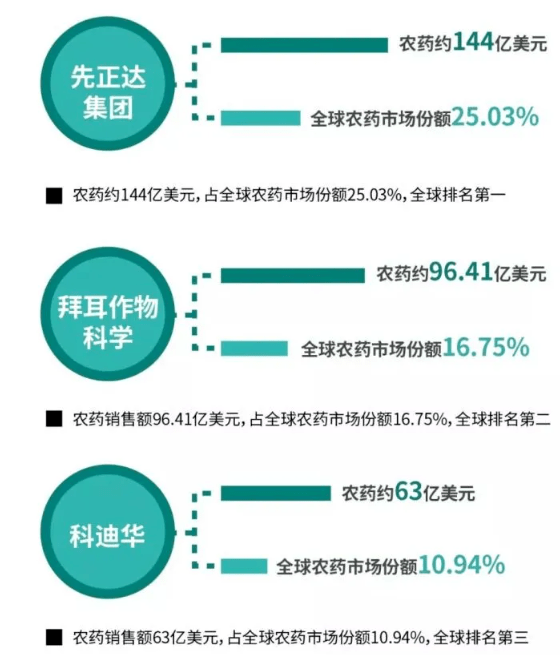

全球植保行业排名第一,种子行业排名第三;

中国植保行业排名第一,种子行业排名第一,作物营养行业排名第一;

在数字农业领域处于领先地位......

在国内农业领域,先正达无疑是带头大哥、行业母舰。

而追根溯源,这家公司并非一家“土生土长”的中国企业。

2000年初,阿斯特拉捷利康的农化业务、诺华的作物保护和种子业务分别从原公司中独立出来,组建成一个新的农业公司——Syngenta(先正达)。

来自欧洲,发迹于瑞士,Syngenta由两个相异词根组成,含义是“让人们汇聚到一起”。

而先正达与中国的故事,要从一个并购案说起。

2015年开始,全球农化行业掀起重组浪潮,美国杜邦和陶氏宣布合并,德国拜耳宣布收购美国孟山都。

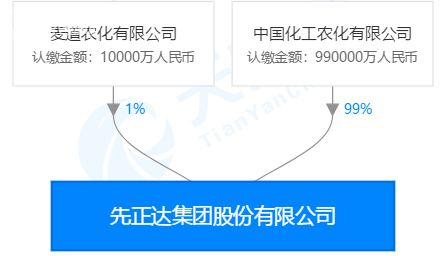

目睹这一幕,中国化工集团出手了。

中国化工抓住国际化工行业重组的重要机遇,迅速与先正达董事会取得联系。双方经过7个多月的艰苦谈判和交流达成了共识。

彼时先正达已经是全球第一大农药、第三大种子农化高科技公司,美国百年老企业孟山都早已虎视眈眈,收购难度可想而知。

但中国企业能够击败美国企业的原因,还是在于“诚意”。

美企孟山都不是直接拉一箱箱美金去并购,是用各种金融手段,融资手段。而中国是直接把美金给先正达。

中国说了不干涉先正达的业务。孟山都还没买,上上下下就开始说等到收购了,只留化工部,其他一律自身自灭听天由命。

先正达作为老牌化工企业,一向是稳中求进,所以毫不意外,毅然决然地选择了中国。

这是中国历史上最大规模的一场海外并购,自此,美国、欧盟和中国“三足鼎立”的全球农化行业格局形成。

中国在农业赛道上,终于有了名字。

03

先正达,未来如何?

现在A股分化得很厉害。

有些公司简直就是“做棺材”的,进来一个股民埋一个。

有些公司长期不分红,却没少圈钱,最奇葩的是市场还十分喜欢这类讲故事的公司。

有些公司是现金奶牛,吃的是草挤出来的是奶。其中典型代表就是茅台。

前段时间,贵州茅台开股东大会了,分红方面,基本是年度利润的52%左右。茅台的分红占利润的比例长期保持在50%左右。上市以来,茅台累计分红1760多亿元,是2001年上市募资金额的88倍。

88倍,这就是持续高分红的现金奶牛的价值,吃的是草,挤出来的是奶。有些人说分红有什么用呢,分红还不是折到股价上去了?这话没错,但是长期来看,高分红的公司,光分红就是当初投入的好多倍,这是非常令人安心的。

先正达从目前看来,极有成长为现金奶牛的潜力。

2018-2020年,先正达集团资产负债率分别为56.29%、57.19%、40.51%。2018年末、2019年末,先正达集团资产负债率均高于同行业可比上市公司(对应年份行业均值分别为43.25%、44.87%)。

所以这几年公司的盈利情况一直不咋好。

2018-2020年,先正达集团未弥补亏损分别为亏损131.53亿元、亏损156.83亿元、亏损82.65亿元。

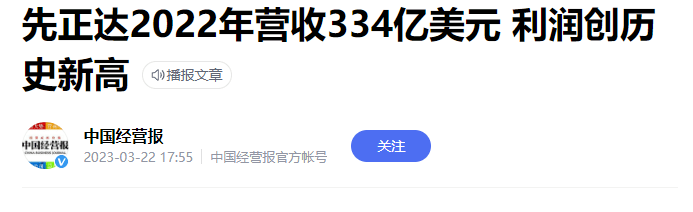

但是这个情况在2022年发生扭转,2022年先正达实现营业收入2248.45亿元;实现归属净利润分别为78.64亿元。实现了“扭亏为盈”。

而先正达基本面的反转,根源上是来自于一句话:

“要让中国人的饭碗牢牢端在自己手中。”

中国是农业大国,有着世界第一的粮食产量,却没有世界级的农化产品公司——

直到中国化工顺利收购先正达。

随着中国农化产品的研发和技术水平提高,中国的农化产品和技术要走出国门却没有渠道,因为在国外尤其是发达国家根本不认可中国的农化技术。无论技术多么先进都很难转化为经济效益和产业控制力。

并购先正达,能够以最快的速度将中国的农业模式和技术在全球范围内推广,发挥规模优势和生产技术优势,最终转化为经济效益和国家实力。

到此,大家应该明白先正达是中国全球化的一部分,肩负着中国农业安全和技术优势全球化扩展的历史使命。

吉利收购沃尔沃后没多少年,中国的汽车开始超越。那么不远的将来我们会看到中国的农业技术也会让中国人自豪。

可以说先正达ipo与中芯国际ipo,在战略意义上属于同等地位。

这个战略思路,有迹可循。

2020年12月召开的中央经济工作会议、中央农村工作会议,均强调了解决种子问题的重要性,提出要开展种源“卡脖子”技术攻关,有序推进生物育种产业化应用。

这定调了国家将对种业行业进行强有力的支持。

随后不久,农村农业部先后出台多个文件,支持创新性强的农业发活动。我国对种源“卡脖子”技术的愈发重视,国家正积极推动相关利好政策快速落地。此次先正达IPO快速申获受理也可看出国家对相关企业的支持。

而先正达又正好在2022年开始实现盈利,进一步扩大规模,可以看出大量的技术、专利正在逐步落地,转化为源源不断的农业生产力。

在国家出手解决农业“卡脖子”的大背景下,难得的这么一家“农资航母”必然受到空前重视。更别说经过几年的重组与磨合,先正达已经成为一家“根红苗正”的国有农化科技企业。

先正达上市,并非只是一个体量大一点的IPO案例。28天光速过会的背后,更是14亿人的饭碗