8月40城成交面积环比小幅下降,同比已连续4个月正增长;1-8月武汉、长沙、南昌这三个中部省会城市新房成交面积同比降幅最大

易居月报 之

【40城住宅成交报告】

核心观点

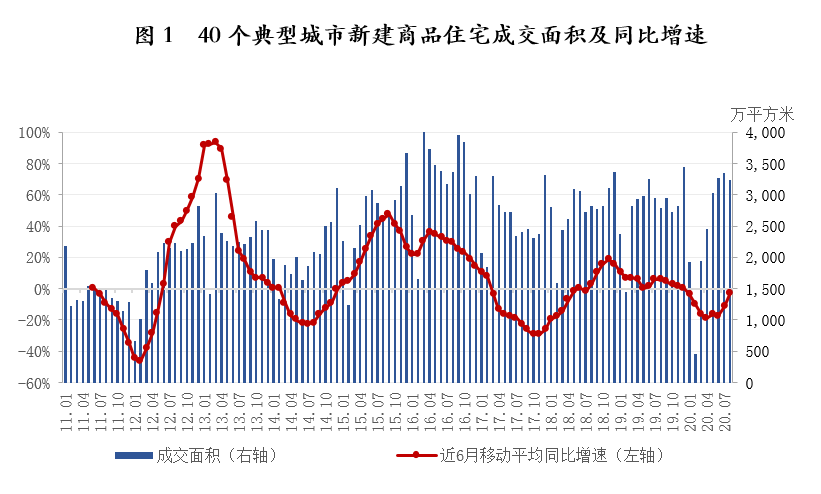

8月40城成交面积环比小幅下降,同比已连续4个月正增长。8月,40城新建商品住宅成交面积环比下降4%,同比增长16%。自5月成交量年内首次同比转增以来,已连续4个月同比正增长,说明房地产市场已完全摆脱疫情影响走上正轨。

1-8月武汉、长沙、南昌这三个中部省会城市新房成交面积同比降幅最大。受年初疫情影响,2月和3月武汉几乎没有新房成交,4月份以来销售活动和成交量逐步恢复正常,前8个月的成交量降幅依然是40城中最大的。长沙和南昌今年以来楼市表现也比较低迷。

预计金九银十部分房企将以价换量促回款。随着“三条红线”的融资新规在部分房企展开试点,监管部门将对不同房企的融资根据财务指标进行区别对待。对部分资金压力大,年度目标完成情况差的房企来说,除了放缓拿地计划控制负债外,金九银十期间以价换量促进资金回笼将是非常重要的工作,尤其是在一些今年楼市偏冷的城市。

01

8月40城成交环比下降4%,同比增长16%,

同比已连续4个月正增长

2020年8月,易居研究院监测的40个典型城市新建商品住宅成交面积环比下降4%,同比增长16%。自5月成交量年内首次同比转增以来,已连续4个月同比正增长,说明房地产市场已完全摆脱疫情影响走上正轨。

由于单月数据可能存在异动现象,这里结合近6月移动平均数据来进行分析,8月的移动平均同比增速为-3%。该曲线在2015年9月达到本轮周期的最高点之后,便开始震荡下行至2017年10月左右达到本轮低点。2017年11月之后,该曲线开始上行,2018年12月开始震荡下行。

受年初疫情影响,今年一季度曲线下行幅度有所扩大,二季度商品房销售逐渐恢复正常,曲线于5月份开始震荡上行。目前来看,曲线最低点已于4月出现,年内继续小幅上行的可能性较大。

02

2020年1-8月40城成交面积同比下降9%,

降幅持续收窄

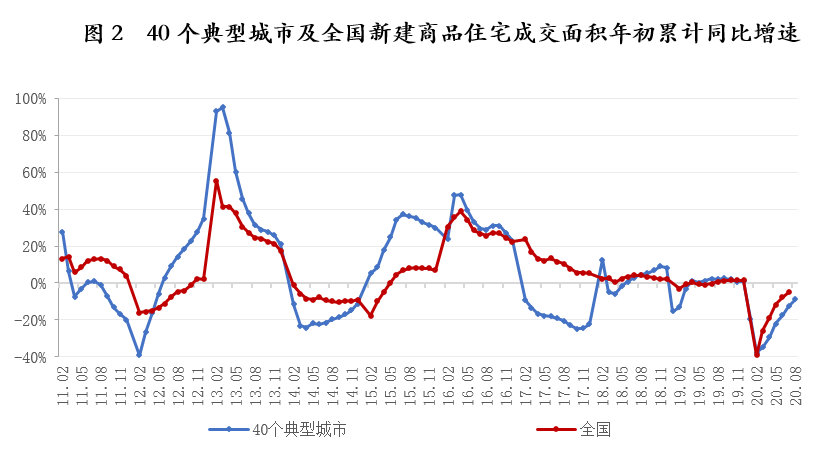

2020年1-8月,40城成交面积同比下降9%,3月以来降幅持续收窄。

从本轮行情的历史走势来看,2017年2月,40城年初累计成交面积同比增速进入负区间,之后降幅不断扩大,年底在-22%处企稳。这说明2017年市场出现了降温,主要由于多地先后出台或升级了“分类调控,因城施策”的楼市调控政策,并且以个人房贷利率上浮为代表的信贷政策趋紧也有效地打击了投资投机需求。

2018年,40城累计成交面积同比增速曲线出现了反弹,这主要是因为三四线城市尤其是未调控或弱调控的三四线城市成交面积增长较多。

2019年1月,40城累计成交面积同比增速曲线大幅跳水,2月持平,3月上行,此后一直在0轴附近小幅震荡。

2020年1月,受春节与去年错位影响,成交面积同比下降近两成。2月受新冠肺炎疫情影响,全国大部分城市售楼处关闭,销售受到极大影响,40城累计成交面积同比增速曲线大幅跳水。3月份以来随着销售逐步恢复正常,40城累计成交面积同比降幅已连续6个月收窄。

对比国家统计局公布的全国住宅成交累计同比数据来看,两条曲线走势大致相近,40城曲线波动更大。这主要由于板块轮动效应,一二线典型城市对宏观政策更为敏感。预计2020年1-8月全国新建商品住宅成交面积同比降幅将继续小幅收窄。

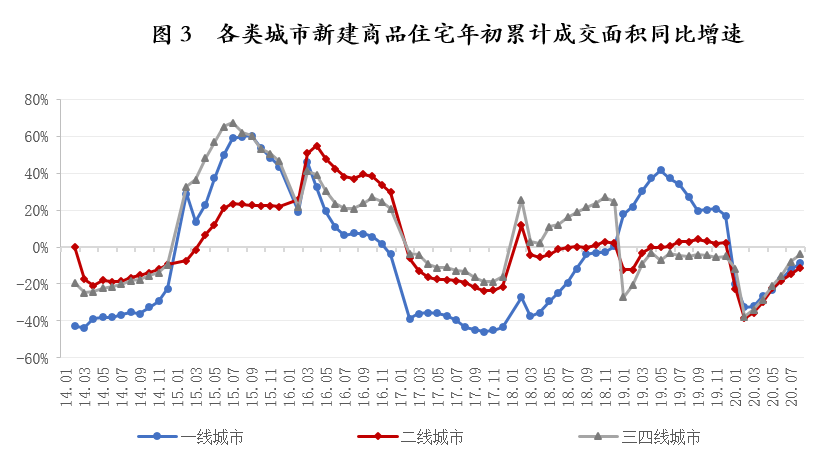

分地区来看,2020年1-8月,一线城市累计同比下降9%,二线城市累计同比下降11%;三四线城市累计同比下降4%。

从分地区的年初累计成交面积同比增速历史走势来看,一线城市在经历2017年和2018年的楼市低迷期后,2019年1月年初累计成交面积同比开始转为正增长,上半年增速逐渐提高,下半年则逐渐回落。受春节因素和疫情影响,2020年前两月一线城市累计同比曲线大幅跳水,3月继续小幅下行,4月以来连续5个月收窄。

二线城市累计同比曲线在2016年10月出现下行,2017年进入负区间,2018年上半年降幅有所收窄,下半年重回正增长,2019年前两个月同比大幅下降,3月后同比降幅收窄,下半年重新进入正增长。受春节因素和疫情影响,2020年前两月二线城市累计同比曲线大幅跳水,3月以来降幅连续6个月收窄。1-8月,二线城市是三类城市中成交量同比降幅最大的,主要是武汉、长沙、南昌、郑州等中部二线城市楼市比较低迷,同比降幅较大。

三四线城市累计同比曲线在2016年11月出现下行,2017年进入负区间,2018年重回正区间,且同比增速逐渐扩大,2019年前两个月同比大幅下降,3月以来同比降幅有所收窄,是三类城市中唯一同比下降的。受春节因素和疫情影响,返乡置业受到极大影响,2020年前两月增速大幅跳水,3月以来降幅连续6个月收窄。1-8月,三四线城市成交面积同比降幅是三类城市中最小的,主要是受数据可得性影响,报告所选的三四线城市中位于长三角和大湾区的占比较多,这两个地区的部分城市今年楼市行情持续火热。

03

40城1-8月新房成交量同比增速排名:

兰州增速最高,武汉降幅最大

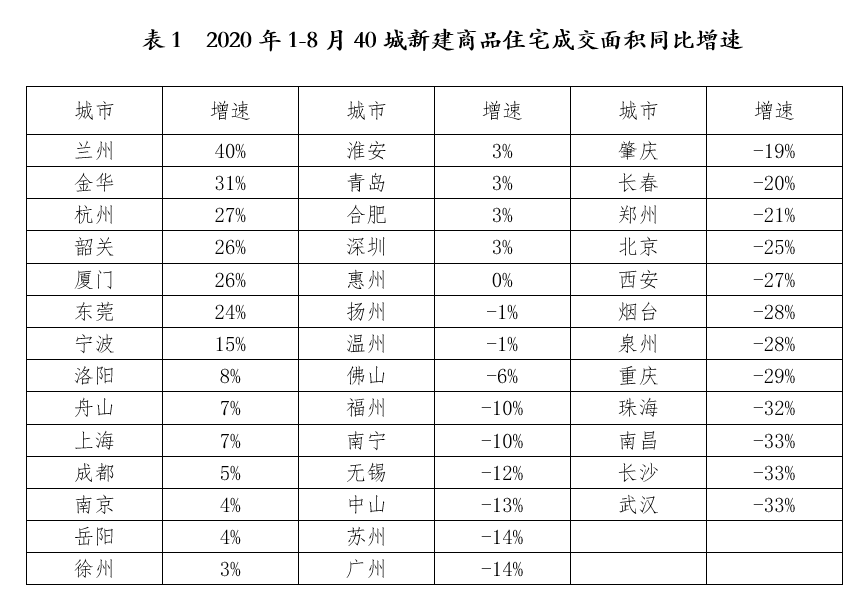

具体城市来看,2020年1-8月,40城中兰州、金华、杭州、韶关、厦门等18个城市新建商品住宅成交量同比增长,已经有近一半城市年内成交同比正增长,相比7月的12个又进一步增多,说明40城新房销售情况继续好转。其中兰州增速最高,兰州属于西部省会城市中本轮行情启动比较晚的,晚于成都和西安,目前处于楼市繁荣期的末端。金华去年的新房成交量同比下降较多,楼市比较低迷,基数低导致今年的成交量增速较高。杭州由于新房限价,导致部分楼盘新房与二手房价格倒挂比较严重,今年以来已多次出现“万人摇”的情况,7月杭州出台楼市新政以来新房摇号现象已有所缓解,9月3日,杭州再次发布房地产调控新政,预计接下来几个月的新房成交还将有所降温。

1-8月新房成交量同比降幅最大的5个城市分别是武汉、长沙、南昌、珠海和重庆。受年初疫情影响,2月和3月武汉几乎没有新房成交,4月份以来销售活动和成交量逐步恢复正常,前8个月的成交量降幅依然是40城中最大的。长沙限购政策是二线城市中较为严厉的,且政府对房价的控制非常严格,对炒房的打击力度也很大,楼市今年的表现比较低迷。南昌楼市8月表现低迷,新房成交量跌至除2月外的全年最低谷,前8个月的同比降幅也仅次于武汉和长沙,楼市整体比较低迷。从今年1-8月的新房成交来看,武汉、长沙和南昌这三个中部省会城市是40城中表现最低迷的。

其他主要城市1-8月新房成交量来看,一线城市中上海和深圳同比小幅增长,北京和广州降幅较大。二线主要城市中,宁波、成都、南京、合肥同比增长,西安和郑州同比降幅较大。

04

预计金九银十部分房企或以价换量促回款

2020年8月,40城新建商品住宅成交面积环比下降5%,同比增长15%,连续4个月同比正增长。1-8月,40城新建商品住宅成交面积同比下降9%,同比降幅持续收窄。今年以来,长三角和大湾区的城市楼市整体表现较好,大部分城市的新房成交还是比较平稳的,全国楼市并未出现大范围的抬头或者过热迹象。

从政策面来看,下半年,深圳、东莞、宁波、杭州、南京、无锡等热点城市纷纷收紧了调控政策。9月3日,东莞出台了调控细则,杭州再次发布调控新政。8月20日,住建部和人民银行召开重点房地产企业座谈会,部分房地产企业负责人参加会议,会议主要强调了“房住不炒”,同时本次会议形成了“重点房地产企业资金监测和融资管理规则”。“三条红线”限制了房企激进融资拿地的能力,有利于稳地价和稳房价。8月26日,住建部召集了沈阳、长春、成都、银川、唐山、常州等六个城市政府及所在省(自治区)住房和城乡建设厅负责人召开房地产工作会商会,这几个城市多为今年来房价涨幅靠前的城市。

随着“三条红线”的融资新规在部分房企展开试点,监管部门将对不同房企的融资根据财务指标进行区别对待。对部分资金压力大,年度目标完成情况差的房企来说,除了放缓拿地计划控制负债外,金九银十期间以价换量促进资金回笼将是非常重要的工作,尤其是在一些今年楼市偏冷的城市。

附注

40个典型城市分别为:

4个一线城市:北京、上海、广州、深圳。

18个二线城市:苏州、福州、南京、青岛、杭州、长春、郑州、南宁、成都、南昌、武汉、长沙、重庆、西安、兰州、厦门、合肥、宁波;

18个三四线城市:扬州、东莞、温州、岳阳、无锡、洛阳、泉州、淮安、金华、佛山、肇庆、惠州、烟台、舟山、韶关、珠海、中山、徐州。

数据来源:

各地官方房地产信息网、

CRIC、易居研究院

相关文章

2月28日,国家统计局发布《中华人民共和国2019年国民经济和社会发展统计公报》,公报中显示,初步核算,2019年全年国内生产总值990865亿元,比上年增长6.1%。

来自中国结算的统计显示,截至2019年12月31日,全国股票投资者数量达15975.24万,较上年同期增长9.04%,其中自然人投资者占比99.76%。

标点财经研究院携手《投资时报》重磅推出《2019中国银行业全样本报告》:地方性银行分化格局较为明显,亦是盈利下滑和资产质量恶化的“重灾区”

据证监会披露的IPO排队企业名单显示,截至2020年6月23日,IPO排队企业数量为249家(不含科创板、创业板),其中主板165家、中小板84家。