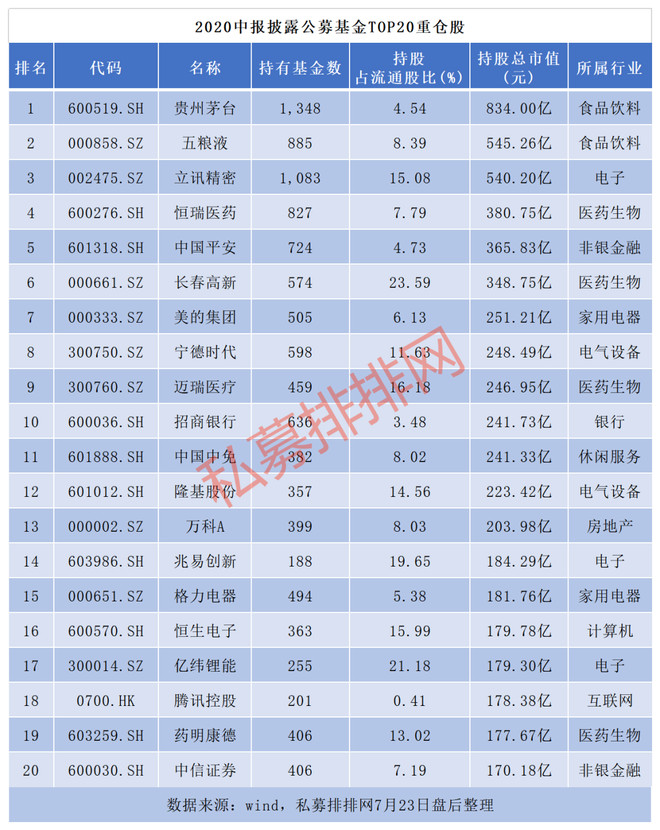

公募基金二季报也相继披露,从已经公布的数据来看,二季度公募基金前20大重仓股几乎全部为"大白马",主要集中在消费、金融、医药板块,贵州茅台、五粮液、立讯精密位居前三位,基金持股总市值分别高达834亿元、545亿元和540亿元,持股市值紧随其后的恒瑞医药、中国平安、长春高新等耳熟能详的个股。

7月下旬以来A股出现较大幅度调整,市场普遍担心牛市行情会不会已经结束、全面上涨趋势行情是否还能继续、市场风格会不会发生切换等热点问题。

近期备受关注的公募基金二季报也相继披露,从已经公布的数据来看,二季度公募基金前20大重仓股几乎全部为"大白马",主要集中在消费、金融、医药板块,贵州茅台、五粮液、立讯精密位居前三位,基金持股总市值分别高达834亿元、545亿元和540亿元,持股市值紧随其后的恒瑞医药、中国平安、长春高新等耳熟能详的个股。

根据私募排排网(微信ID:simuppw)统计,有15只白酒股被公募基金持有,持有总金额达1853.71亿元,其中持有贵州茅台、五粮液、泸州老窖均超百亿,分别为834.00亿、545.26亿、168.48亿,其中五粮液在二季度较一季度增持3682.8万股。

虽然又有不少投资者蠢蠢欲动准备抄大佬作业,但是需要注意的是,披露出来的数据是已经过去的二季度数据,并非公募最新持仓。

01

险资增配权益资产、修订上证指数,A股利好几何?

银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,将资本充足的保险公司权益资产监管的比例由原来的30%进一步放宽至45%。

放宽资本充足的保险公司权益资产监管的比例引发市场广泛关注,在当下行情下更是被不少机构解读为重大利好,但也有私募认为信号意义要大于实际意义。星石投资指出,实际上,在此次险资权益资产配置比例放宽之前,资本充足的大中型保险公司权益类资产配置的比例远未接近原先30%的监管上限。因此,本次新规对大多数保险公司的股票配置的实际影响有限,更不等同于保险资金加仓股票。

不过从中长期来看,星石投资也表示,保险资金增配权益资产是比较确定性的趋势。一方面,在“无风险利率处于底部+保险资产荒”的背景下,增配权益资产是保险资金提高收益率的重要手段;另一方面,保险资金作为重要的长期机构投资者,银保监会、证监会的领导也多次在公开场合表示要加强引导保险资金入市,未来险资入市有望加速。

近期A股市场多项变化迸发,既有上海证券交易所与中证指数有限公司决定自 2020 年 7 月 22 日起修订上证综合指数的编制方案,又有7月22日盘后上证科创板50成分指数正式发布指数选取了科创板中市值大、流动性好的50只股票,反映最具市场代表性的一批科创企业的整体表现。随着科创50指数发布,科创板也有望迎来更多增量资金。

在指数修订前,市场上就有“A股喜提4000点”的呼声,但是实际情况并非如此,上交所对此回应称,此次编制会采用无缝衔接的方式进行,即指数编制方案变更生效日点位与前一交易日(7月22日)点位无缝衔接,生效日实时点位基于前一交易日收盘点位及样本股当日涨跌幅计算。因此,上证综合指数编制修订的实施不会影响上证综合指数的连续性,不影响投资者观测市场行情。

对于此次上证指数修订,盈峰资本认为,在流动性宽松推动估值水平提升的背景下,股票市场处于易涨难跌的基本态势之中。但市场中正在出现的一些变化需要我们格外关注:随着宏观经济的复苏、高成长行业业绩方面的证伪,成长股与低估值个股间极致分化情况将出现明显改善,优质企业与一般企业之间的差距将愈发明显,市场风格切换趋势、优秀企业优势在三、四季度将愈发凸显。

02

震荡市中保持谨慎守住胜利,回调是调仓换股好时机

周三沪深两市宽幅震荡,上午探底回升,下午跌幅缩窄,最终收盘涨跌互现,创业板表现强势涨逾1%,上证指数微跌0.24%守住3300点,科创50指数全天下跌0.21%。

7月23日还是两市成交额连续第16个交易日突破万亿,单日成交1.25万亿元,但北向资金周三净流出13.47亿元。行业板块方面也是跌多涨少,酒店、军工、医药板块强势领涨;通信、传媒、房地产板块跌幅居前。

对于后市大盘走向, 有私募表示,由于目前市场还处于上升趋势,即使出现较大级别的调整,总体向下空间不大。但如果踏不好这段震荡市的节奏,不仅之前的这波上涨成果保不住,还会加大亏损,所以在震荡市中依然要非常谨慎。

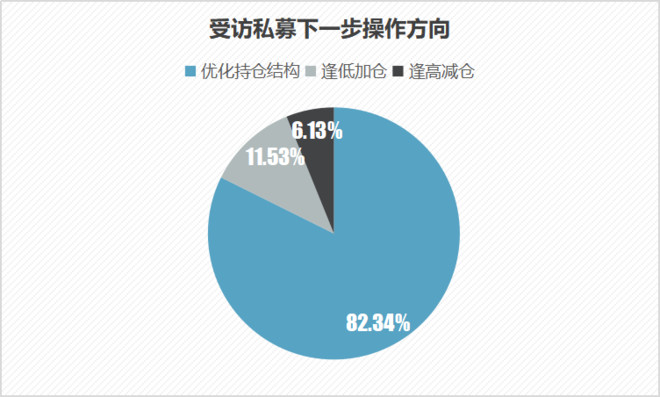

回到当下市场,是越涨越买还是越涨越卖? 私募排排网(微信ID:simuppw)最新展开的调查结果显示,上周76.21%的私募基于短期调整不改长期向好的逻辑,选择了仓位基本不变的操作思路;56.12%的私募当前仓位水平在八成以上,低于六成的私募占比仅为14.51%;下一步82.34%的私募在操作上会倾向于优化机构为主,逢高减仓私募占比为6.13%。

壹玖资产总经理蒋俊国指出,本轮行情的大背景主要体现在流动性宽松和政策引领,当前的流动性是充裕的,尽管边际可能微调,但总体流动性是宽松的;体现在政策层面,依然是双向扩容,希望市场健康持续的发展,因此对未来的市场还是抱有信心。近期对于老旧小区改造的政策也超出预期,体现在PPI上,预期三季度内PPI有希望触底回升,经济恢复的预期是比较明确的,因此从市场的风格上来讲考虑到,周期股当前比较占优。

相聚资本介绍,2020年6月市场温和上行,创业板指表现强于上证综指。7月以来市场加速上行且风格发生了较大的变化,前期上涨较多的板块如医药、消费、TMT出现回调,价值周期类板块如建材、金融、地产等则表现相对较好,主要原因是社融及PMI数据超预期,以及公募基金基于净值排名的博弈行为导致风格切换。上半年驱动市场上行的核心因素是流动性,当前由于经济恢复较好,监管层已屡次表态货币及财政的各项措施将逐步回归常态化。且受益于流动性宽松的产业方向和个股大多估值已处于较高位置,推动市场出现风格的切换。当前周期类板块基本面处于触底回升的阶段,且估值相对偏低或合理,预计未来仍有上行空间。但考虑到经济内生动力不强以及全球仍处于疫情蔓延期,预计很难出现类似14年底极端的风格切换。

潮金投资投资总监刘跃向私募排排网介绍,上周减仓主要是短期指数拉升过快,个股涨幅大盈利多。对机构来说,减持盈利多、估值高的股票,改持低估值板块属于正常策略。公司仍然维持7成左右仓位是因为依旧看好后市。刘跃进一步表示,本周市场深度回调,蓝筹龙头股票估值跌下来是进场好机会,也是调仓换股好时机。历史上,宽松时代无熊,只要货币宽松一直维持不变,任何一次回调都是进场时机。更何况中国是全世界疫情控制最好,经济恢复最快的经济体。所以,未来外资持续流入中国将是主流,在内外资金共震情况下,有望形成慢牛格局。只是这波慢牛跟以往有所不同,可能不是普涨而是机构牛,是内外资机构共震形成的牛市。

黑极资产也表示,投资管理最大的风险往往源自牛市,熊市普遍风险意识高,牛市氛围往往让人过度放松和亢奋,客户容易有过高期望,随着价格上涨风险意识减弱,容易轻率决策,追涨杀跌,公司层面处理不好难免影响投资经理操作。牛熊迅速转换往往导致很多机构其兴也浡焉,其亡也忽焉。因此,市场越亢奋,越要冷静;市场越乐观,越要警惕风险因素的积累和发酵

相关文章

2月28日,国家统计局发布《中华人民共和国2019年国民经济和社会发展统计公报》,公报中显示,初步核算,2019年全年国内生产总值990865亿元,比上年增长6.1%。

来自中国结算的统计显示,截至2019年12月31日,全国股票投资者数量达15975.24万,较上年同期增长9.04%,其中自然人投资者占比99.76%。

标点财经研究院携手《投资时报》重磅推出《2019中国银行业全样本报告》:地方性银行分化格局较为明显,亦是盈利下滑和资产质量恶化的“重灾区”

据证监会披露的IPO排队企业名单显示,截至2020年6月23日,IPO排队企业数量为249家(不含科创板、创业板),其中主板165家、中小板84家。