中国居民家庭的资产和负债情况如何?一份来自央行的权威调查报告揭示了最新情况:城镇居民家庭资产负债率为9.1%,总体稳健,少数家庭资不抵债;居民家庭债务收入比为1.02,略高于美国居民水平(0.93);偿债能力总体较强,偿债收入比为18.4%,居民家庭债务风险总体可控。

中国居民家庭的资产和负债情况如何?一份来自央行的权威调查报告揭示了最新情况。

近日,调查统计司城镇居民家庭资产负债调查课题组发布《2019年中国城镇居民家庭资产负债情况调查》,该调查于2019年10月中下旬在全国30个省(自治区、直辖市)对3万余户城镇居民家庭开展了资产负债情况调查。从当前掌握的资料看,这是国内关于城镇居民资产负债情况最为完整、详实的调查之一。

从调查结果看,有以下五点内容值得关注:

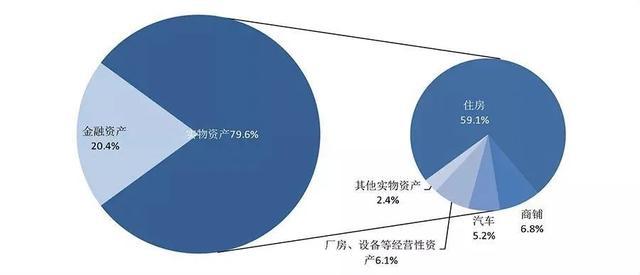

第一,城镇居民家庭户均总资产317.9万元,资产分布分化明显;家庭资产以实物资产为主,住房占比近七成,住房拥有率达到96.0%;金融资产占比较低,仅为20.4%,居民家庭更偏好无风险金融资产。

第二,城镇居民家庭负债参与率高,为56.5%,负债集中化现象明显,负债最高20%家庭承担总样本家庭债务的61.4%;家庭负债结构相对单一,负债来源以银行贷款为主,房贷是家庭负债的主要构成,占家庭总负债的75.9%。

第三,城镇居民家庭净资产均值为289.0万元,分化程度高于资产的分化程度。与美国相比,我国城镇居民家庭财富分布相对均衡(美国净资产最高1%家庭的净资产占全部家庭净资产的比重为38.6%,我国为17.1%)。

第四,城镇居民家庭资产负债率为9.1%,总体稳健,少数家庭资不抵债;居民家庭债务收入比为1.02,略高于美国居民水平(0.93);偿债能力总体较强,偿债收入比为18.4%,居民家庭债务风险总体可控。

第五,需关注两方面问题。一是居民家庭金融资产负债率较高,存在一定流动性风险。二是部分家庭债务风险相对较高,主要表现在以下几个方面:部分低资产家庭资不抵债,违约风险高;中青年群体负债压力大,债务风险较高;老年群体投资银行理财、资管、信托等金融产品较多,风险较大;刚需型房贷家庭的债务风险突出。

资产分化明显,财富更多地集中在少数家庭

调查数据显示,城镇居民家庭总资产均值为317.9万元,中位数为163.0万元。均值与中位数之间相差154.9万元,表明居民家庭资产分布不均。居民家庭资产主要有以下特点:

一是居民家庭资产的集中度较高,财富更多地集中在少数家庭。将家庭总资产由低到高分为六组,最低20%家庭所拥有的资产仅占全部样本家庭资产的2.6%,其中最高10%家庭的总资产占比为47.5%。

二是区域间的家庭资产分布差异显著,经济发达地区的居民家庭资产水平高。分经济区域看,东部地区明显高于其他地区。东部地区居民家庭户均总资产为461.0万元,东北地区居民家庭户均总资产最低,仅占东部地区居民家庭的三分之一左右。

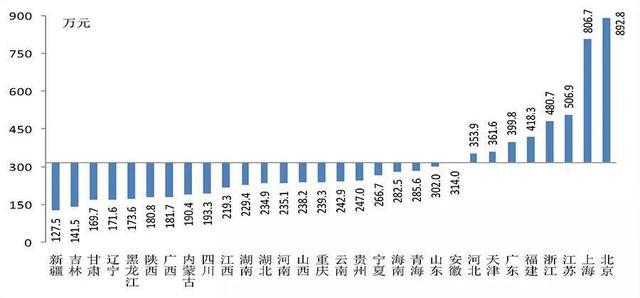

分省份看,家庭资产最高的三个省(自治区、直辖市)为北京、上海和江苏,最低的三个省(自治区、直辖市)为新疆、吉林和甘肃。其中,北京居民家庭户均总资产约为新疆居民家庭的7倍。

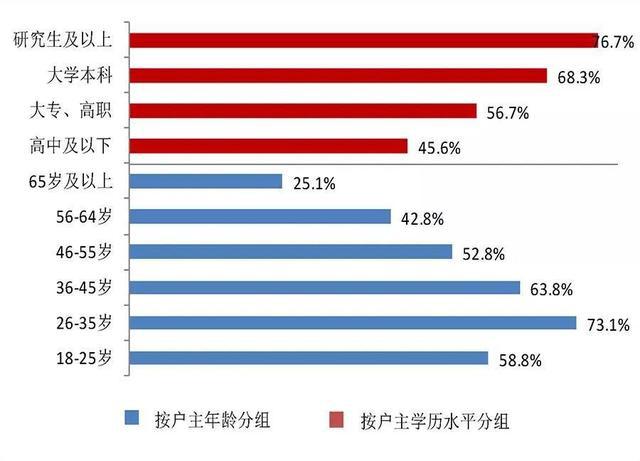

三是户主的年龄、学历水平及职业均影响家庭资产分布。户主年龄为56~64岁的家庭户均总资产最高,户主的学历水平越高,家庭户均总资产越多。户主为研究生及以上学历的家庭户均总资产明显高于均值。

从资产形态看,住房是家庭实物资产的重要构成,居民家庭住房拥有率相对均衡。居民住房资产占家庭总资产的比重为59.1%。和美国相比,我国居民家庭住房资产比重偏高,高于美国居民家庭28.5个百分点。

居民的住房拥有情况相对均衡。我国城镇居民家庭的住房拥有率为96.0%,有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%,户均拥有住房1.5套。

相比于住房等实物资产,我国居民家庭所拥有的金融资产分化明显,更偏好无风险金融资产,户均金融资产64.9万元,占家庭总资产的20.4%。金融资产最高10%家庭所拥有的金融资产占所有样本家庭的58.3%,而实物资产最高10%家庭拥有的资产占比为47.1%。可见,金融资产的不均衡程度更显著。

此外,高资产、高学历家庭参与风险金融市场的意愿更强,金融资产表现形式更加多元化。随着户主学历水平的提高,家庭持有活期与定期存款的比重有所下降,而持有银行理财产品、互联网金融及股票、基金等金融资产的比例有所上升。这主要是因为高学历群体通常更了解相关的金融知识和信息,加之其往往拥有较高的收入和资产,因而在满足了预防性需求后更愿意投资高风险、高收益的金融产品。

居民家庭负债集中于中青年和高学历家庭

目前我国城镇居民家庭运用杠杆现象较为普遍。受调查家庭中,有负债的家庭占比为56.5%。但负债结构相对单一,房贷是主要构成部分,户均家庭总负债为51.2万元。

有意思的是,富裕家庭的负债参与率更高,且更容易获得银行贷款,低资产家庭对民间借贷的依赖度相对较高。按家庭总资产排序,资产最高20%家庭的负债参与率最高,为63.3%,且负债中97.1%为银行贷款。资产最低20%家庭的负债来源中,89.4%来源于银行贷款,远低于其他家庭;9.0%来自于民间借贷,远高于其他家庭。这主要是因为低资产家庭往往收入较低,或者没有稳定的收入来源,从银行渠道获得贷款相对困难,因而对民间借贷的依赖度相对较高。

从学历和年龄看,居民家庭负债集中于中青年和高学历家庭。户主年龄为26~35岁的家庭负债参与率最高,家庭负债参与率与户主的学历成正比,户主受教育程度越高,家庭负债参与率越高。

报告称,我国居民家庭偿债能力总体较强,但低收入家庭、实体经营家庭和工薪阶层偿债压力相对较大。其中,调查样本中,没有经营性债务家庭的偿债收入比为16.1%,有经营性债务家庭的偿债收入比为30.1%,高于前者14个百分点。

分职业看,户主为企业一般员工和国家机关、事业单位人员的家庭月偿债收入比相对高,分别为22.5%和19.9%,均高于平均偿债收入比。

三类群体金融风险值得关注

将居民家庭的资产扣除负债,得到的净资产更能真实地反映居民家庭的财富水平。调查数据显示,中国城镇居民家庭净资产均值为289.0万元,家庭净资产中位数为141.0万元。

不过,居民家庭净资产分化程度高于家庭总资产。净资产最低20%家庭的净资产仅占全部样本家庭净资产的2.3%,而最高20%家庭的净资产占64.5%。

与美国相比,中国居民家庭财富的分布相对均衡。美国全国最高1%的家庭所拥有的净资产占全部样本家庭净资产的38.6%,略高于随后9%家庭的38.5%,而其余90%的家庭仅占22.8%,不到三分之一,说明美国居民家庭的财富向最富裕家庭集中的特征明显。

报告称,我国居民家庭债务风险总体可控,居民资产负债率虽整体稳健,但是资产流动性较差,存在一定的流动性风险。部分低资产家庭资不抵债,违约风险高。特别是有三类群体的金融风险值得注意:

一是中青年群体负债压力较大,债务风险相对较高。户主年龄在26~35岁的居民家庭债务参与率、户均债务规模、资产负债率、债务收入比都要高于其他家庭。中青年家庭由于面临购房、成家生子、子女教育等多方面的支出压力,负债现象更为普遍,债务负担相对较重,偿债压力相对较大。

二是老年群体投资银行理财、资管、信托等金融产品较多,风险较大。调查显示,户主年龄为65岁及以上居民家庭投资银行理财、资管、信托产品的均值为23.9万元,是总体平均水平的1.4倍,远高于其他年龄段水平。

调研发现,尽管资管新规出台后理财产品不再保本,部分银行代理销售的第三方投资理财产品风险较高,但仍有不少居民认为在银行购买理财产品本金不会损失,实际投资风险与居民投资安全性预期存在较大差距。65岁以上的老年群体处于收入来源减少的人生阶段,将大量资金投资银行理财、资管、信托等金融产品,增加了投资及养老的不确定因素。

三是刚需型房贷家庭的债务风险突出。受调查家庭中,43.4%的家庭有住房贷款。有房贷家庭的资产负债率、金融资产负债率和月偿债收入比分别为16.5%、101.5%和29.0%,债务风险明显高于平均水平。其中刚需型房贷家庭的债务风险尤其突出,这三项指标分别为24.2%、151.3%和33.0%,均为所有群体中的最高值。相比之下,投资型房贷家庭的债务风险要小得多,其三项指标仅略高于平均水平。

相关文章

2月28日,国家统计局发布《中华人民共和国2019年国民经济和社会发展统计公报》,公报中显示,初步核算,2019年全年国内生产总值990865亿元,比上年增长6.1%。

来自中国结算的统计显示,截至2019年12月31日,全国股票投资者数量达15975.24万,较上年同期增长9.04%,其中自然人投资者占比99.76%。

标点财经研究院携手《投资时报》重磅推出《2019中国银行业全样本报告》:地方性银行分化格局较为明显,亦是盈利下滑和资产质量恶化的“重灾区”

据证监会披露的IPO排队企业名单显示,截至2020年6月23日,IPO排队企业数量为249家(不含科创板、创业板),其中主板165家、中小板84家。