全球大类资产:衰退交易短期升温

全球大类资产:衰退交易短期升温

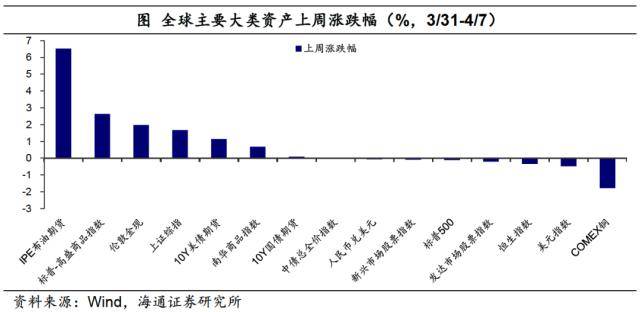

对比上周(3/31-4/7)全球大类资产价格表现,上周美国公布的制造业PMI、就业岗位空缺数据低于预期,带动美元指数、美债收益率走低,股市转跌,贵金属走强。受OPEC+多国集体宣布减产影响,上周领涨的是IPE布油期货(6.5%),同样上涨的还有标普-高盛商品指数(2.6%)、伦敦金现(2.0%)、10年美债期货(1.1%)。领跌的是COMEX铜(-1.8%),下跌的还有美元指数(-0.5%)、恒生指数(-0.3%)、标普500(-0.1%)。

国内方面,股市、商品市场走强,债市小幅收涨。上周上证综指上涨1.7%,10年国债期货小幅上涨0.1%,南华商品指数上涨0.7%。人民币走弱,上周五收盘美元兑人民币汇率在6.88,跌幅-0.1%。

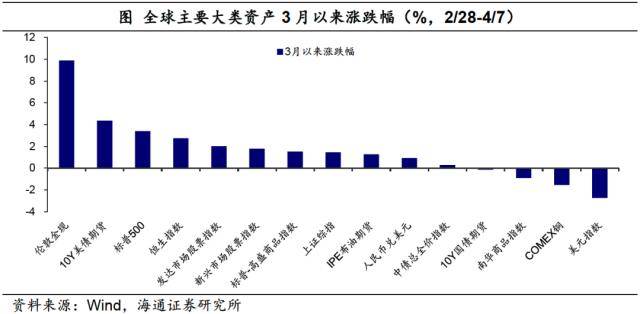

综合来看,上周大类资产表现上:贵金属>;A股>;美债>;商品>;中债>;人民币>;美股>;港股>;美元;3月以来资产表现为:贵金属>;美债>;美股>;港股>;商品>;A股>;人民币>;中债>;美元。

2

股票市场:A股指数领涨

上周,全球股指涨跌互现。 其中,国内沪深300领涨,涨幅为1.79%,印度SENSEX30指数和英国富时100指数涨幅也相对居前,分别为1.50%%和1.44%。跌幅较大的指数分别为俄罗斯RTS、日经225和纳斯达克指数,跌幅分别是-2.23%、-1.87%和-1.10%。从估值来看,道琼斯工业指数PE估值回升至历史75%分位数以上,欧洲和新兴市场股指PE估值仍在偏低区域。

上周A股和H股分化。上周国内A股指数全部上涨,其中科创50领涨,涨幅为7.35%,其余涨幅居前的指数还有上证中盘、中证1000和上证小盘指数,涨幅分别为2.87%、2.43%和2.23%。H股指数均下跌,恒生科技、恒生中国企业指数和恒生指数跌幅分别为-1.54%、-1.07%和-0.34%。比较不同风格和规模的指数,上周价值涨幅略高于成长;大盘指数涨幅较小,而中小盘指数表现更佳,与前一周保持一致。从PE估值来看,科创50指数回升至历史35%分位数以上,港股指数估值均有回落,恒生科技指数已回落至历史35%分位数以下,恒生指数也回落至历史中位数以下。

上周国内各行业多数上涨。在22个上涨的板块中,领涨的是通信、电子和计算机,涨幅分别为7.94%、6.69%和5.55%,地产链相关板块表现也相对较强,房地产和建筑装饰涨幅分别为4.65%和3.88%。在下跌的行业中,汽车行业领跌,跌幅为-2.40%,其余表现较弱的还有煤炭、食品饮料等,跌幅分别为-2.01%和-1.91%。行业估值位置继续分化。农林牧渔PE估值重回历史90%分位数以上;汽车行业PE估值跌至历史80%分位数以下;有色、银行、煤炭均在历史5%分位数以下的底部位置。

相关文章

2月28日,国家统计局发布《中华人民共和国2019年国民经济和社会发展统计公报》,公报中显示,初步核算,2019年全年国内生产总值990865亿元,比上年增长6.1%。

来自中国结算的统计显示,截至2019年12月31日,全国股票投资者数量达15975.24万,较上年同期增长9.04%,其中自然人投资者占比99.76%。

标点财经研究院携手《投资时报》重磅推出《2019中国银行业全样本报告》:地方性银行分化格局较为明显,亦是盈利下滑和资产质量恶化的“重灾区”

据证监会披露的IPO排队企业名单显示,截至2020年6月23日,IPO排队企业数量为249家(不含科创板、创业板),其中主板165家、中小板84家。