截至2022年末,浙商银行不良贷款率为1.47%,五年来的首次下降;不良贷款金额223.53亿元,同比增长8.16%。

出品 | 搜狐财经

作者 | 冯紫彤

“取得了来之不易的成绩”,在2022年度报告中,浙商银行行长张荣森对业绩评价道。

3月27日晚间,浙商银行发布了2022年全年业绩。数据显示,2022年度,浙商银行实现营业收入610.85亿元,较上年增长12.14%;实现归属于股东的净利润136.18亿元,较上年增长7.67%。

2022年,浙商银行非息收入保持双位数增长。全年610亿元营业收入中,利息净收入470.62亿元,比上年增长12.18%;非利息净收入140.23亿元,比上年增长12.01%。

截至2022年末,浙商银行总资产2.62万亿元,较上年末增长14.66%,其中发放贷款和垫款总额1.53万亿元,较上年末增长13.20%;总负债2.46万亿元,较上年末增长15.86%,其中吸收存款余额1.68万亿元,较上年末增长18.77%。

同时,至2022年末,浙商银行不良贷款率实现五年来的首次下降,为1.47%;拨备覆盖率也升高至182.19%。

分红方面,浙商银行董事会拟每10股分配现金股息人民币2.10元(含税),共分红44.66亿元,现金分红比例高达37.79%。

详解“经济周期弱敏感资产”

在年报致辞以及3月28日业绩会上,浙商银行董事长陆建强均表示,“对于浙商银行来说,2022年是非常重要的转折之年”。

2022年下半年,浙商银行提出了以“经济周期弱敏感资产”为压舱石,打造高质量发展的一流经营体系的经营策略。业绩会上,浙商银行行长张荣森对这一概念和未来目标、布局进行了详细解析。

对于提出这一经营战略的起因,张荣森分享道,经过多年经营探索,我们认为行业集中度和个案集中度过于高,对银行的经营发展是非常不利的,甚至风险到来的时候是毁灭性的。

基于此,浙商银行提出要“小额分散”,减弱对行业、个案的过度集中。

关于“以经济周期弱敏感资产为压舱石”这一概念,张荣森表示,浙商银行将建立一批强大的、稳定的、能够穿越经济周期的客户群体。

即在经济上升期,这些行业和企业也在小幅增长,但不像顺周期企业这么强烈。但是在经济下行期,这些行业虽也有所下行,但是下行幅度很小,仍能支撑收益并支付利息,比逆周期的这些企业敏感度大幅减弱。

这一解释正如此概念刚刚提出时张荣森给出的解释,“这一转变的初衷,是想在经济好的时候,银行经营也很好,但不追求最好;在经济较差时,经营状况不至于很差。浙商银行要追求更长时间尺度上的平稳发展。”

“弱敏感资产必须满足风险消耗低、经济增加值较高、不良率较低且可控这三个量化指标”,张荣森表示。

据最新年报数据,截至2022年末,浙商银行经济周期弱敏感资产营收占比为28.53%,较6月末时显著提升4.19个百分点。

“但是跟我们未来的目标相比还有很大的差距”,张荣森在业绩会上评价道。

未来的目标是什么?张荣森表示,在2027年之前,浙商银行经济周期弱敏感资产营收占比要占到50%以上,以大约每年增长5%的速度推动。

截至2月末,张荣森介绍,浙商银行经济周期弱敏感资产营收占比达到了30.47%,较2022年末提高了1.94个百分点,超出预期。

不良率五年来首降,预计2023年不良率保持向好

业绩会上,资产质量始终是关注重点。

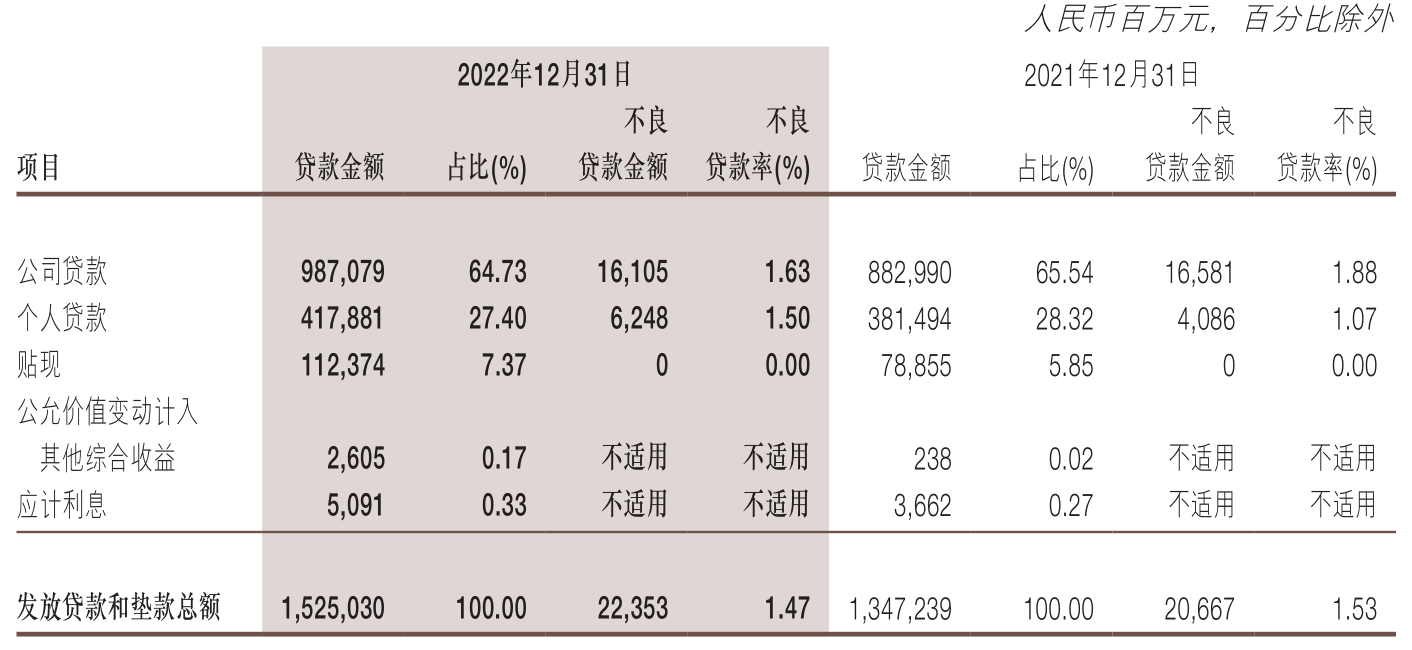

截至2022年末,浙商银行不良贷款率为1.47%,五年来的首次下降;不良贷款金额223.53亿元,同比增长8.16%。

分业务看,与2021年末相比,浙商银行资产质量的好转主要在公司贷款端,个人贷款不良率则仍在增长。

截至2022末,浙商银行公司不良贷款161.05亿元,比上年末减少4.76亿元;不良贷款率1.63%,比上年末下降0.25个百分点。

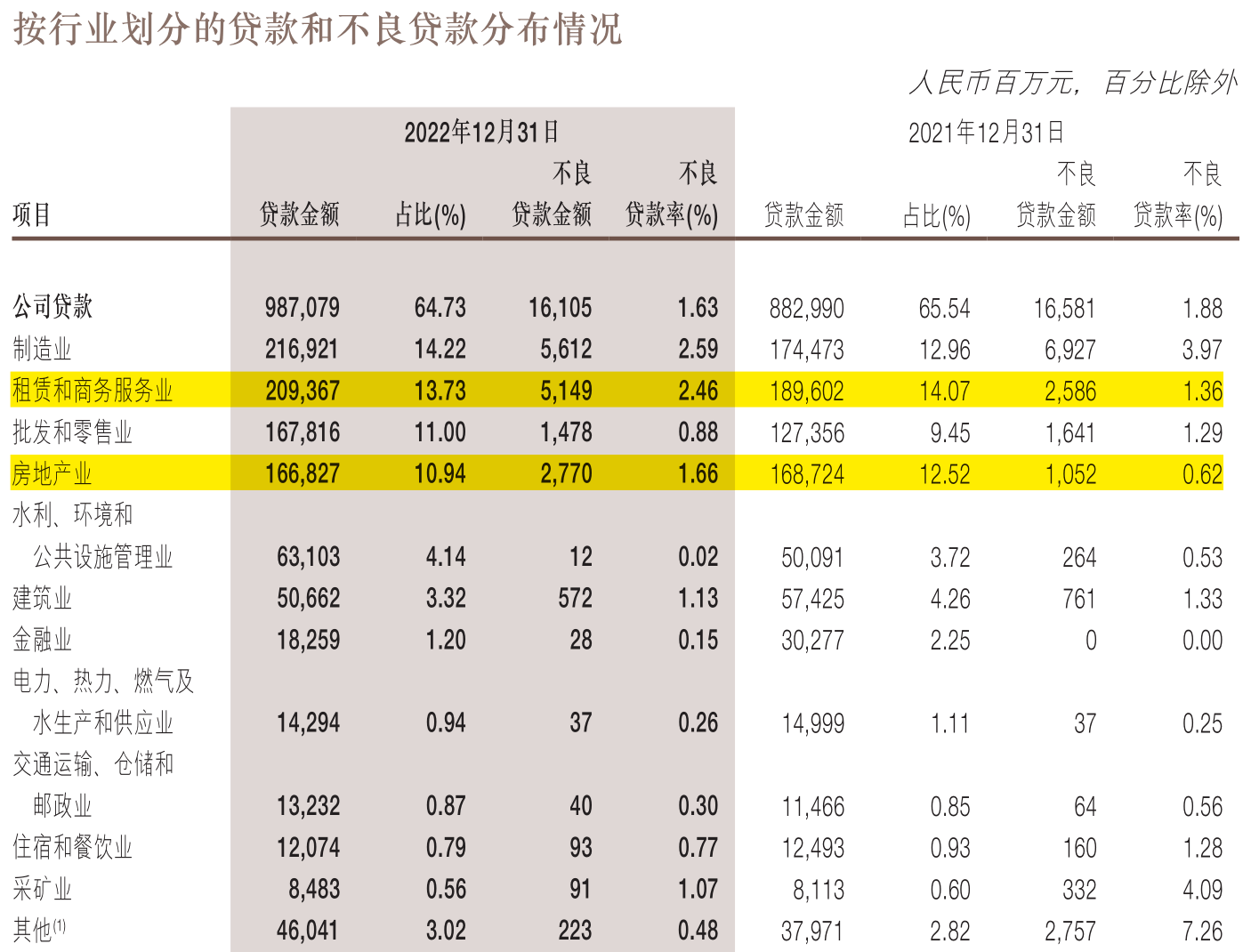

按行业来看,则与2021年末相比,浙商银行租赁和商务服务业、房地产业贷款不良率有所升高,分别从1.36%升至2.46%、从0.62%升至1.66%,其余主要行业不良率均呈下降之势。

业绩会上,浙商银行副行长景峰也对房地产贷款风险进行了披露。据景峰介绍,2022年,个别高负债、高杠杆、流动性紧张的房企,出现了一些信用风险,浙商银行有序、有计划的压降了房地产敞口,2022年末,房地产业贷款金额为1668亿元,较上年末小幅下降。

“存量房地产贷款风险质量可控”,景峰回复道。

截至2022年末,浙商银行个人不良贷款62.48亿元,比上年末增加21.62亿元;不良贷款率1.50%,比上年末上升0.43个百分点。

具体个人贷款各类别的不良率与不良贷款情况,年报中并未详细披露。

对于2023年浙商银行资产质量情况,景峰判断,“预计保持趋势性、根本向好”。

相关文章

2月28日,国家统计局发布《中华人民共和国2019年国民经济和社会发展统计公报》,公报中显示,初步核算,2019年全年国内生产总值990865亿元,比上年增长6.1%。

来自中国结算的统计显示,截至2019年12月31日,全国股票投资者数量达15975.24万,较上年同期增长9.04%,其中自然人投资者占比99.76%。

标点财经研究院携手《投资时报》重磅推出《2019中国银行业全样本报告》:地方性银行分化格局较为明显,亦是盈利下滑和资产质量恶化的“重灾区”

据证监会披露的IPO排队企业名单显示,截至2020年6月23日,IPO排队企业数量为249家(不含科创板、创业板),其中主板165家、中小板84家。