今年三季度中各大锂盐厂商利润和营业收入都普遍出现不小的同比增幅,甚至三季度单季度利润几乎都超过了其整个上半年的利润水平,在这一点上大家差距不大,但是研究注意到,在利润的环比水平上锂盐厂商却有明显分化

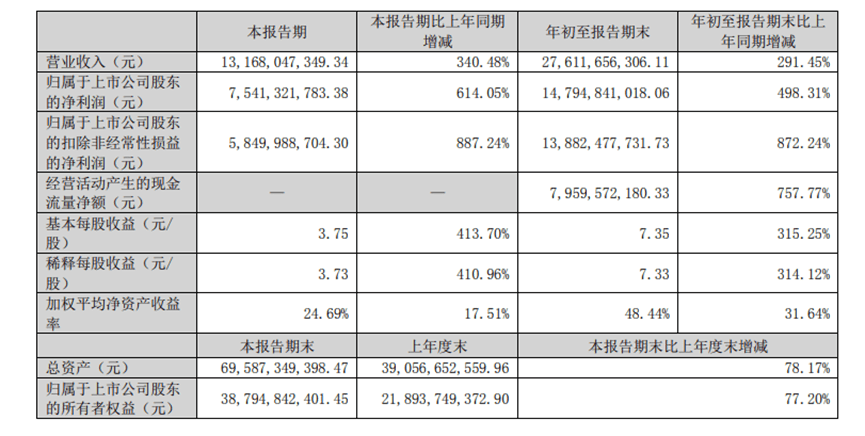

10月30日下午,姗姗来迟的锂王赣锋锂业公布了其2022年的三季度业绩,至此众多锂盐厂商的三季度业绩全部进行了公告。赣锋锂业在2022年前三个季度实现了营业收入276.1亿元,同比增长291.45%;归母净利润达到147.9亿元,同比增长498%,处于此前预告中值。

其中2022年三季度单季度中,赣锋锂业的营业收入达到131.7亿元,同比增长340%,环比增长45%;归母净利润达到75.41亿元,同比增长614%,环比增长102%。毛利率则是从2021年同期的36.12%增加14.74个百分点到50.86%,净利率也从此前的36.09%增加到58%,大增了21.91个百分点。

值得注意的是,赣锋锂业的三季度存货规模继续大幅度增长达到85.23亿元,创下历史新高,环比二季度增加了15.15亿元;经营活动现金流更是达到79.6亿元,同为历史新高;只要后续时间内锂价保持高位稳定,对于赣锋锂业的四季度的年度收关业绩应该无需担忧。

此外,与其他锂盐厂商不同,赣锋锂业由于押注锂电一体化,锂电池系列产品业务也是赣锋锂业的重要业务,所以赣锋锂业的研发费用高达9.5亿元,相较去年同期增长了373.80%,主要用于固态电池及材料和循环回收等领域研发,相较其他锂盐厂商至多千万级别的研发投入差距很大。

1、锂盐厂商三季度出现利润分化

赣锋锂业今年三季度单季度实现净利润达到75.41亿元,同比增长614%,环比增长102%,无论是利润绝对值本身,还是增长幅度都受益于锂资源的高景气度而有不错的表现。

今年来看,电池级碳酸锂的价格从年初的29万元/吨涨至三季度末的52.5万元/吨,涨幅高达81%,电池级氢氧化锂的价格从年初的23万元/吨涨至三季度末的50.5万元/吨,涨幅高达120%。

但这个受益群体并非赣锋锂业独有,今年三季度中各大锂盐厂商利润和营业收入都普遍出现不小的同比增幅,甚至三季度单季度利润几乎都超过了其整个上半年的利润水平,在这一点上大家差距不大,但是华尔街见闻·见智研究注意到,在利润的环比水平上锂盐厂商却有明显分化:

1)其中,厂商位于西藏的锂盐厂商如西藏矿业等锂盐厂商由于三季度的疫情对于锂盐的生产销售及运输的确造成了较大的影响导致三季度同环比转负至90%以上;

2)其次,受到四川限电影响较大的锂盐厂商如盛新锂能和天华超净等也出现环比下滑31.7%和17.56%的情况;

3)此外,由于格尔木疫情影响当地物流运输,叠加三季度钾肥市场整体疲软,使得具有钾肥业务且占比不小的盐湖股份的钾肥销量环比下滑严重,导致整体利润呈现环比下滑48%;

4)最后,锂盐双雄中天齐锂业由于此前一季度中SQM收益少算的6.43亿投资收益被推到了二季度业绩,导致二季度利润基数偏高,叠加四川八月的限电导致产销量有所减少,最后利润环比降低19.23%。

除此之外,其他锂盐厂商来看利润环比依旧是有不同程度的增长,其中,赣锋锂业成为众多锂盐厂商中第三季度单季度净利润最高的企业(75.41亿元),不愧是名副其实的锂王,而同为锂盐双雄的天齐锂业则是今年前三季度净利润最高的公司(159.81亿元),此外锂盐新宠融捷股份则拿下了利润同比增幅最大的殊荣(净利润同比增长4611.39%)。

2、短期内锂欧佩克到来对两类锂盐厂商影响不大1)藏格矿业:今年三季度单季度实现营业收入22.03亿元,同比增长120.82%,环比基本持平;实现归母净利润17.69亿元,同比增长365.98%,环比增长11.82%。前三季度实现碳酸锂产量8076.5吨,销量8701吨,前三季度的产量分别是1755吨、3015吨和3306.5吨,前三季度的销量分别是2153吨、2654吨和3894吨。

2)中矿资源:今年三季度单季实现营业收入20.78亿元,同比增长299%,环比增长32.88%;实现归母净利润7.29亿元,同比增长464.13%,环比增长33.02%。

3)融捷股份:今年三季度单季实现营业收入6.95亿元,同比增长230.95%,环比增长36.6%;实现归母净利润6.79亿元,同比增长4611.39%,环比增长110.8%。

4)盛新锂能:今年第三季度单季度营业收入达到30.05亿元,同比增长288.37%,环比降低12.79%;净利润13.31亿元,同比增长420.1%,环比降低31.7%。

5)天齐锂业:今年三季度单季度实现营业收入103.5亿元,同比增长580%,环比增长14.52%;归母净利润达到56.54亿元,同比增长1173.35%,环比降低19.23%。

6)雅化集团:今年三季度单季度实现营业收入41.12亿元,同比增长211.18%,环比增长22.95%;实现归母净利润12.82亿元,同比增长324.2%,环比增长3.36%。

7)西藏矿业:今年三季度单季度实现营业收入1.05亿元,同比降低50%,环比降低87.89%;实现归母净利润261万元,同比降低96.9%,环比降低99.24%。

8)永兴材料:今年三季度单季度实现营业收入44.52亿元,同比增长137.4%,环比增长17.66%;实现归母净利润20.07亿元,同比增长710%,环比增长38.21%。今年永兴材料前三季度实现碳酸锂销量13770 吨,其中三季度单季销量6390吨,环比提升37.12%。

9)天华超净:今年三季度单季度实现营业收入47.98亿元,同比增长438.66%,环比增长9.35%;实现归母净利润16.43亿元,同比增长591.66%,环比降低17.56%。

10)盐湖股份:今年三季度单季度实现营业收入62.38亿元,同比增长34.55%,环比降低35.6%;实现归母净利润29.25亿元,同比增长82.6%,环比降低48%。

近期市场传出锂资源储量前三的阿根廷、玻利维亚和智利将要组织建立锂欧佩克,从而控制锂的供给,进而控制锂的价格,这也将把锂资源的地位提升至和石油同等。其实自从去年开始,有关锂资源从国家级别进行控制,甚至国有化的相关消息就陆续出现,这种趋势势必对于以赣锋锂业为首的锂盐厂商会产生不同程度的影响。

华尔街见闻·见智研究认为,锂资源在国际上受重视和受控制程度的加深,将直接导致相关新能源企业想在未来获取海外锂矿尤其是阿根廷,玻利维亚和智利以及后续加入锂欧佩克组织的国家的锂资源的难度将进一步加深。

所以,针对目前手中尚无锂资源也未作相关布局的锂盐企业,显然是有一定程度的影响,不仅体现在拿矿难度上,也表现在之后的原材料成本压力,以及议价权和地位方面。

而对于在国内已有自有锂矿资源的锂盐企业如融捷股份等,以及本身在前期已经做了充分锂资源布局,且并未集中在某一个国家,而是分散化布局的企业如赣锋锂业等则影响不大。

投资的分散显然是有利于对风险的管控,赣锋锂业的锂矿资源布局包揽了国内青海,四川,江西等地的锂矿和盐湖资源,也包括了海外澳大利亚、非洲、阿根廷、爱尔兰、墨西哥等地的相关锂矿资源(已获得境内外15处锂资源权益)。

随着各大项目进度的推进而逐步投产以后,赣锋锂业的锂资源自供率会越来越高。综上来看显然赣锋锂业具备充足的、分散化、多元化的原材料渠道,最大程度的规避了风险。

相关文章

2月28日,国家统计局发布《中华人民共和国2019年国民经济和社会发展统计公报》,公报中显示,初步核算,2019年全年国内生产总值990865亿元,比上年增长6.1%。

来自中国结算的统计显示,截至2019年12月31日,全国股票投资者数量达15975.24万,较上年同期增长9.04%,其中自然人投资者占比99.76%。

标点财经研究院携手《投资时报》重磅推出《2019中国银行业全样本报告》:地方性银行分化格局较为明显,亦是盈利下滑和资产质量恶化的“重灾区”

据证监会披露的IPO排队企业名单显示,截至2020年6月23日,IPO排队企业数量为249家(不含科创板、创业板),其中主板165家、中小板84家。