今年上半年,受到疫情反复的影响,物业管理行业的重要性更加凸显。据中指研究院发布的《2022年上半年物业服务价格指数研究报告》(简称《报告》)显示,物管板块承压,但长期向好基本面未变。今年6月,20城物业服务价格综合指数为1075.48,同比上涨0.14%。具体来看,今年6月,20城物业服务均价为2.48元/平方米/月,其中深圳、北京物业服务均价超过3元/平方米/月。 值得关注的是,物企并购更趋精细化,今年上半年并购数量明显减少,大额并购寥寥无几。此外,物企在资本市场上进展缓慢,业内预计今年上市物企不超过

今年上半年,受到疫情反复的影响,物业管理行业的重要性更加凸显。据中指研究院发布的《2022年上半年物业服务价格指数研究报告》(简称《报告》)显示,物管板块承压,但长期向好基本面未变。今年6月,20城物业服务价格综合指数为1075.48,同比上涨0.14%。具体来看,今年6月,20城物业服务均价为2.48元/平方米/月,其中深圳、北京物业服务均价超过3元/平方米/月。

值得关注的是,物企并购更趋精细化,今年上半年并购数量明显减少,大额并购寥寥无几。此外,物企在资本市场上进展缓慢,业内预计今年上市物企不超过10家,将明显少于过去两年。

深圳、北京物业服务均价超过3元/平方米/月

随着房地产市场由增量时代向存量时代转移,物业管理行业的黄金期仍将持续。今年上半年物业管理行业各项利好政策频出,涉及疫情防控支持、社区增值服务、城市服务、智慧社区建设等领域。比如,物业服务企业纳入当地疫情防控体系,疫情防控加速物业管理行业融入社会基层治理。

从物业服务价格来看,《报告》显示,今年6月,20城物业服务价格综合指数为1075.48,同比上涨0.14%,涨幅收窄0.27个百分点。其中,杭州、宁波、长沙等13个城市物业服务价格指数上涨,上涨城市数量较去年同期减少6个,而重庆、北京、合肥等7个城市物业服务价格指数与去年同期持平。

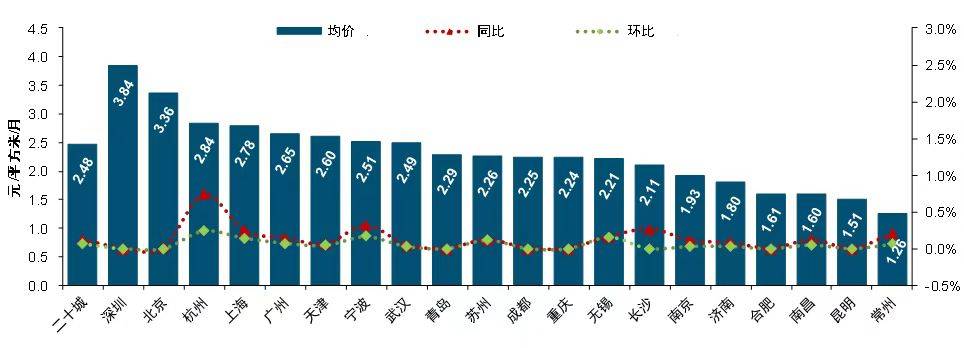

具体来看,今年6月,20城物业服务均价为2.48元/平方米/月。其中深圳物业服务均价最高,为3.84元/平方米/月;北京次之,为3.36元/平方米/月;杭州、上海、广州、天津、宁波物业服务均价分别为2.84元/平方米/月、2.78元/平方米/月、2.65元/平方米/月、2.60元/平方米/月和2.51元/平方米/月;武汉、青岛等7个城市物业服务均价在2.0元/平方米/月-2.5元/平方米/月之间;南京、济南等6个城市物业服务均价在1.0元/平方米/月-2.0元/平方米/月之间。

2022年6月20城物业服务均价一览

今年以来,各地政府及住建部门出台相关政策规范物业服务收费,促使服务质量不断提高。与此同时,物业管理行业持续加大软件、硬件方面投入,不断提升公共秩序、保洁、绿化等软件服务质量。而且通过聚焦增值服务满足业主个性化、多元化需求。

国企物业并购额超半数

今年上半年,物企并购仍在持续。据中指研究院不完全统计,截至6月29日,行业公开披露的并购案例近20宗(不含放弃或终止收购案例),涉及交易金额80亿元。而2021年上半年行业内发起并购案40余起,涉及并购金额超150亿元。

与2021年物业大宗交易频发相比,今年上半年物企并购数量明显减少,大额并购也寥寥无几,超过20亿元的并购案仅发生两宗,分别是碧桂园服务以不高于31.29亿元收购中梁百悦智佳93.76%股权,以及华润万象生活以24.8亿元收购中南物业。

在业内人士看来,受房地产行业流动性危机的影响,物业公司尤其是民企在大额并购方面存在流动性压力。

中指研究院物业事业部总经理牛晓娟表示,今年以来,物企收并购更趋精细化,企业更加注重业务协同及品牌输出。

从目前来看,物业企业的并购更加谨慎,尤其是注重标的质量,同时关注战略协同和盈利性。虽然并购是快速扩大规模,切入新的业态和多元业务的重要手段,但并购也有缺点,比如成本高、投后整合难等问题。

事实上,在经历上一年的行业并购整合后,很多公司还在考虑如何整合已有的业务,对新的并购标的选择变得更严格,不仅要考虑规模的扩张、还要综合考虑标的价格、与业务的协同性、与布局的互补性、投后管理和长期盈利能力等多个方面,因此并购节奏趋缓。

而国企扛起了并购市场大旗。截至6月29日,中指研究院监测到的近20宗并购案,其中有5宗并购主体为国资背景物业公司,披露的交易金额约43.14亿元,占总交易金额一半以上。

此外,对于物业公司来说,来自关联方的管理面积是基础,不过,这一占比正在逐步下降。

据牛晓娟介绍,从增量的角度来看,关联方长期的供给能力趋弱,市场化占比提升的趋势非常显著。尤其是像碧桂园服务、建业新生活等企业在增量中,有80%-90%都来自市场的外拓。事实上,从2019年-2021年很多开发企业拿地的面积在逐渐下降,关联方给物业的支持已经越来越弱,这也是一个不可避免的趋势。

对于物业公司来说,只有市场化占比更高,才有底气真正走向独立。对此,牛晓娟表示,目前多数物业公司成立了专门的市场拓展团队,也在关注市场的招投标信息,独立市场化的拓展成效非常显著。

业内:预计年内上市物企不超过10家

物企的市场拓展离不开资本市场的支持。近两年,物业上市一直备受关注。

截至目前,仍在IPO路上的物业服务企业有万物云、融汇悦生活、苏新美好生活、润华智慧、龙湖智创生活等。从当前物业上市情况来看,中指研究院推断今年上市物企数量将不超过10家。而在2021年,有14家物企上市;2020年则是有18家物企上市。

值得一提的是,今年7月8日,鲁商服务上市,成为2022年内第四家成功登陆资本市场的物业服务企业。按照计划,鲁商服务此次将募集而来的60%资金用于通过战略合作、收购及投资以扩大业务规模及多元化物业组合,而剩余40%的资金则用于提升自身多元化社区增值服务,强化自身数字化服务能力等。

整体来看,今年上半年宏观经济环境骤变叠加各项调整政策频出,物管板块承压,但长期向好基本面未变。对于未来物业管理行业走势,牛晓娟分析认为,物业管理行业并购加速行业整合,扩大规模仍将延续,市场拓展将成为物业公司重要的扩大规模手段。此外,物业管理行业智能化成为当前行业发展的重要趋势,多种经营服务场景将更加多元。

相关文章

2月28日,国家统计局发布《中华人民共和国2019年国民经济和社会发展统计公报》,公报中显示,初步核算,2019年全年国内生产总值990865亿元,比上年增长6.1%。

来自中国结算的统计显示,截至2019年12月31日,全国股票投资者数量达15975.24万,较上年同期增长9.04%,其中自然人投资者占比99.76%。

标点财经研究院携手《投资时报》重磅推出《2019中国银行业全样本报告》:地方性银行分化格局较为明显,亦是盈利下滑和资产质量恶化的“重灾区”

据证监会披露的IPO排队企业名单显示,截至2020年6月23日,IPO排队企业数量为249家(不含科创板、创业板),其中主板165家、中小板84家。