Wind最新数据显示,截止2020年11月9日,自开通以来,南向资金累计已达到了16261.04亿港元,约合人民币14148.24亿元;相比之下,北向资金累计金额为人民币11283.56亿元,南向资金的累计净流入金额超过北向资金44%!11月以来,南向资金汹涌的势头仍在持续,累计净流入金额不断创出历史新高。

2020年,新冠疫情来袭,全球股市波澜起伏,各个市场之间此消彼涨,A股受到海外资金的影响也越来越明显。

11月9日,沪指放量中阳上涨,盘中创出了自9月4日以来2个月新高。同时,备受市场关注的北向资金出现暴力加仓,全天净流入196.99亿元,创出年内单日净流入金额新高,仅次于2019年11月26日的净流入额214.29亿元,刷新沪深股通开通以来的第二高纪录。

然而,历来“默默无闻”、不太受A股投资者关注的南向资金却早已实现了“逆袭”,背后反映出来的资金动向似乎更具有指导意义。

《每日经济新闻》记者注意到,自沪深港通开通以来,北向资金始终都处于领先地位,金额遥遥领先于南向资金,而这一现象在今年上半年已发生了逆转。Wind最新数据显示,截止2020年11月9日,自开通以来,南向资金累计已达到了16261.04亿港元,约合人民币14148.24亿元;相比之下,北向资金累计金额为人民币11283.56亿元,南向资金的累计净流入金额超过北向资金44%!11月以来,南向资金汹涌的势头仍在持续,累计净流入金额不断创出历史新高。

纵观2020年,资金南下购入港股的势头从未改变。还记得在年初投资论坛上,资管大佬高喊“港股具备投资价值”,而最新的三季报显示出,机构正“身体力行”地在港股市场上筛选、拣货,其中易方达旗下10只基金的港股配置比例已超过40%;中信证券卓越成长基金的港股配置比例更是超过42%,增长近2倍!除必备的科技股和内地银行股外,南向资金也有着独特的“口味”。伴随南向资金的持续,港股定价权的争夺大戏似乎又再度开演。而这一次,2020年的南向资金会给港股市场带来哪些变化呢?

南向资金年内净流入金额已超5600亿港元

10月的最后一周,南向资金延续流入态势,净流入量较之前一周有大幅提升,累计成交净买入333.86亿港元,环比增长211.67亿港元,为近半年以来单周净流入金额新高。11月第一周,南向资金延续流入态势,成交净买入234.955亿港元。截至11月6日,赣锋锂业、华电国际电力股份、华能国际电力股份、保利物业的港股总股数中,南向资金持股比例依然居前,均超过40%。另外截至11月9日,从最近7个交易日活跃个股资金流向看,腾讯控股、吉利汽车、美团-W、香港交易所、小米集团-W等均为南向资金净买入居前的个股。

《每日经济新闻》记者注意到,截至11月9日,南向资金在2020年以来的累计金额已经达到了5678.26亿港元(约合人民币5084.70亿元),突破了5600亿港元关口,自开通以来合计金额达到了16261.04亿港元(约合人民币14148.24亿元)。2020年以来,全球经济受疫情拖累,港股市场也受到很大冲击,港股的表现也明显落后于A股市场,但流入港股市场的南向资金总额却达到了历年来最高。

自开通以来,北向资金与南向资金对比图 图片来源:Wind数据

“我们认为,如果AH股保持当前的价差,未来大概率会看到南向资金的持续净流入。不过随着南向资金规模的扩大,也大概率会看到AH价差的收窄”,对此,某大型私募基金投研人士表示。

博时基金权益投资国际组则告诉《每日经济新闻》记者,南向资金长期处于增长的趋势中,目前来看并无反转的信号。

中信证券卓越成长:

港股配置超42%,环比增长近2倍

如果说年初南向资金持续加码港股,平滑的上滑曲线被市场广泛解读为保险公司担当“主力军”,那么随着南向资金队伍的持续壮大,参与者也逐渐扩充为公募、私募、保险等机构资金,这种改变的背后则是机构增加港股配置的趋势和需求。

例如,作为中信证券旗下的旗舰型产品之一,中信证券卓越成长资管计划的投资范围也从原来的A股,变成了A股+港股通标的。

在刚刚过去的三季度,中信卓越成长资管计划完成了公募化改造。截至2020年9月底,该资产管理计划份额总计达到了约为69.5亿份,较期初的21.76亿份,同比增长超过219%。大量资金的涌入,中信证券卓越成长资管计划的掌门人张晓亮必然要面对在A股3000点之上如何建仓的问题。

“本组合股票仓位持续提升,从7月初的30%左右持续提高到季末(9月30日)的接近90%”,回顾三季度的操作,张晓亮如此表示。

除了提高在A股汽车产业链赛道的布局外,张晓亮在今年三季度还重兵加码港股方向的布局。

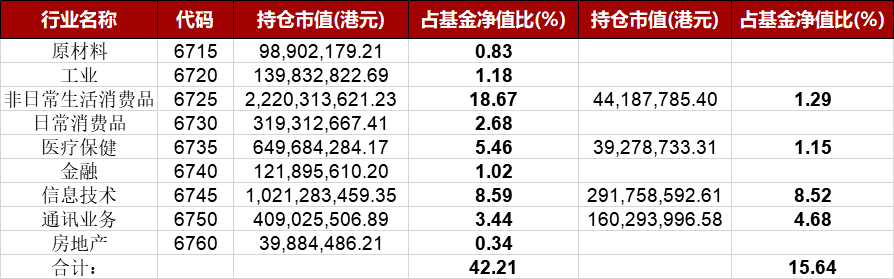

中信证券卓越成长资管计划 第二、三季度持有港股行业配置变化

如上图所示,最新的三季报显示,中信证券卓越成长资管计划的港股市值占资产净值的比例从二季度末的15.64%,狂增至42.21%,环比增长近2倍。另外,从该资管计划在港股的行业配置上看,排名前三的行业是:非日常生活消费品、信息技术和医疗保健。与此同时,该资管计划还新增了原材料、工业、日常消费品、金融和房地产五个行业的配置。其中增幅最为明显的是非日常生活消费品行业,所占比例从二季度末的1.29%狂增至18.67%;此外,医疗保健行业的配置比例也从原来的1.15%上升至5.46%。

中信证券卓越成长资管计划 港股前六大重仓股三季度持股变化

如上图所示,中信证券卓越成长资管计划的前六大港股重仓股,其累计净值占比接近30%。具体看,中信证券卓越成长资管计划三季度末大幅买入了9466万股长城汽车、5409万股石药集团、2671.1万股海尔电器、2774.38万股小米集团-W,增持了2011.2万股威高股份和55.64万股腾讯控股。而该资管计划在二季度末持有的金山软件、比亚迪电子都已退出前十大重仓股。前期数据还显示,二季度末时,中信卓越成长资管计划还持有445.55万股的永达汽车、144万股的金蝶国际和16.15万股的中升控股。

谈到港股投资机会时,张晓亮表示,对市场整体谨慎乐观,对前期热门行业的估值保持谨慎,更加关注自下而上的投资机会以及港股的投资机会,“港股的性价比整体上比较高,我们也将继续保持一定的港股比例。”

易方达陆港通基金:

19只基金产品加码港股

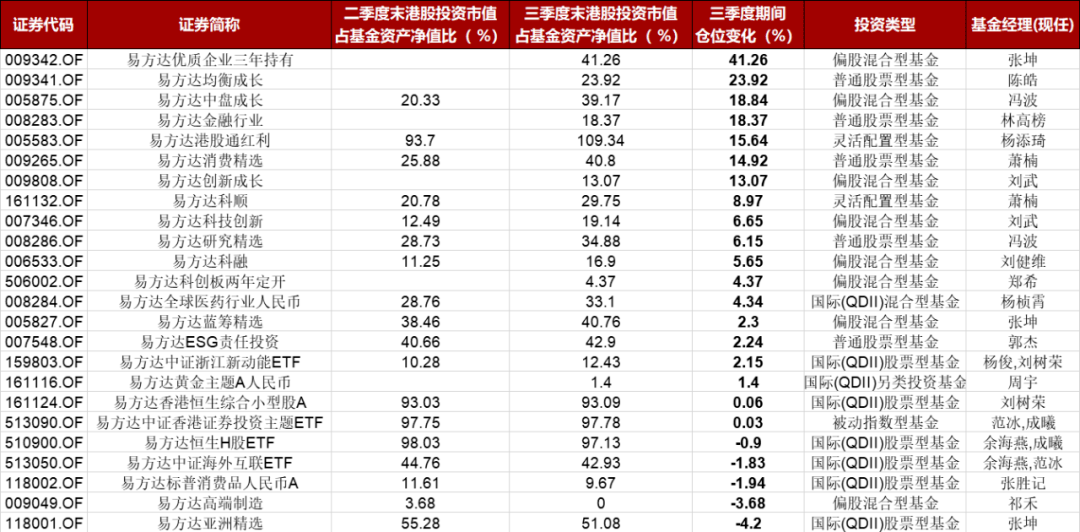

中信卓越成长资管计划只是今年三季度南向资金中的一员,而在公募基金阵营中,易方达基金旗下的陆港通基金则显示出对港股市场更为浓厚的兴趣。

最新披露的三季报统计显示,易方达旗下基金整体加仓港股的痕迹明显。截至9月30日,易方达旗下共有23只基金产品(A、C类等合计为一只)配置有港股,而在二季度末这个数量为18只,环比增加了5只,其中有10只基金产品的港股配置比例超过40%。新增的5只基金产品除了易方达黄金主题基金外,其余4只均为今年二季度以后新成立的基金,比如易方达均衡成长、易方达金融行业等。从基金经理角度来看,张坤掌管的易方达亚洲精选、易方达优质企业三年持有和易方达蓝筹精选这三只基金的港股配置比例均超过40%。张坤也在三季报中表示,基金在三季度完成了股票建仓,出于对预期投资回报率的判断,配置了较高比例的港股通内的优质公司,“我们认为,在人民币资产可投资的范围内,港股通的优质公司股权是很有吸引力的权益资产。”

就易方达旗下产品的港股配置力度变化来看,三季度有19只基金加仓,其中,老基金产品易方达中盘成长、易方达消费精选的港股仓位增长都在14个百分点之上,前者的港股配置比例更是由二季度末的20.33%,大幅增长至39.17%。而在减持港股的基金产品中,只有易方达高端制造基金将原有不足4%港股配置比例全部砍掉,减仓幅度最大的是易方达亚洲精选,港股配置比例下降4.2个百分点。

易方达旗下基金配置港股比例一览 (数据来源:Wind)

加重港股配置比例的同时,易方达基金对港股的配置品种也在调整。

重仓持有港股的易方达系部分基金的数量变化 注:根据季报整理

根据公开季报数据显示,上述易方达基金旗下23只配置港股基金产品中,共重仓持有港股的数量达到了47只,其中腾讯控股、美团-W以及港交所依然是重仓热门,参与重仓的基金产品的数量均较二季度末都有所增长。而选择重仓内地银行H股的基金产品数量较二季度末变化并不太大。此外,选择重仓华润啤酒、青岛啤酒股份、锦欣生殖、金蝶国际、安踏体育等港股的基金产品数量也有所增加。

事实上,除了易方达基金,老牌基金中增仓港股幅度最大的为前海开源沪港深价值精选,三季度的港股配置比例从二季度的4.81%提升至37.06%。前海开源沪港深价值精选的前十大重仓股中,首配是腾讯控股151500股,占比达到了9.27%;碧桂园服务为1500000股,占比8.94%;金山软件为1790000股,占比8.27;思摩尔国际为1156000股,占比4.83%。其中,前两者在三季度都获得前海开源沪港深价值精选的大幅增持,增持数量均超过110万股;思摩尔国际则是新买入。

记者注意到,港股配置提高最快的公募基金产品,都是今年刚成立、目前仍在建仓期间的品种。其中,西部利得港股通新机遇的港股市值占基金资产净值的比例为83.47%;广发沪港深新起点的港股配置比例则达到了79.27%;兴全沪港深两年持有的港股配置比例也高达76.57%。此外,由赵峰掌管的睿远均衡价值也在三季度小幅提高了港股配置,头号重仓股小米集团-W的持有数量增长至4166.06万股,配置比例提升至6.95%;另外,华润啤酒也获得明显增持,数量增长至约1400万股,占净值比例为5.39%,两者均处于超配地位。

Wind数据显示,就整个公募基金而言,三季度98只可投资港股的指数型基金产品中,有30只港股的仓位下调,46只港股的仓位上涨,其余保持不变。剔除指数型基金产品后,在三季度1300多只沪深港通基金产品中,有超过450只的港股配置比例有所提高,不到200只基金同期港股配置比例下跌。

A/H股溢价指数已逼近历史高点

南向资金的“逆袭”之路,背后究竟包含着怎样的深意呢?

“近期资金南下的规模较大,超过了北向资金的规模,我们认为这跟港股相对A股的性价比有所提升有一定关系。今年以来,A股整体表现强于港股,恒生AH股溢价指数攀升至历史高位,这意味着同一家上市公司的A股估值可能明显高于H股,且这种估值差已经扩大了历史高点”,前述百亿私募基金人士表示。

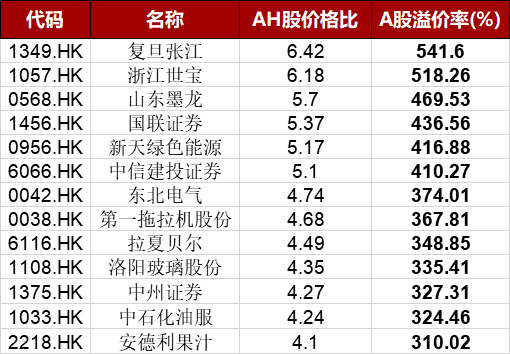

AH股溢价率超过300%的13只港股 (数据来源:Wind)

如上图所示,截至11月9日,有13只上市公司的AH股溢价率超过300%。最高的是复旦张江,溢价率达到了541.6%;浙江世宝、山东墨龙、国联证券、新天绿色能源、中信建投证券的溢价率也都超过400%。

衡量A/H股比价的主要指标是A/H股溢价指数,该指数在今年10月9日一度创下了149.8点的阶段性新高,距离2015年的最高位154.11点仅一步之遥。

云峰金融研究认为,从估值来看,截至10月30日,恒生指数整体PE为13.92倍,较之前一周的14.82倍有所下降,相对估值位于十年期87.90%历史分位水平。

银河证券研究也指出,截至10月底,恒生港股通PE为11.86倍,整体处于历史较高水平,但同全球主要指数相比来说依然相对处于低位。港股行业结构分化明显,非必需性消费业估值大幅拉高至101.73倍,达历史峰值;资讯科技业估值持续小幅上升,其余行业估值均小有回落,但仍处于较高水平。能源业估值降至10.79,跌幅超过30%,低于近年平均值。港股与其他市场风格相似,估值本身对市场的影响较小,科技、医药、消费行业估值相对较高的结构性特征符合全球产业变化的趋势,也与当前基本面的相对优势相吻合。

交银国际董事总经理兼首席策略师洪灝向记者表示:“资金南下积极主要还是因为港股很便宜,而且港股在本轮上涨中风格轮动很明显。就A、H股而言,港股比A股便宜,‘折扣’幅度达到了30%到40%,有时甚至更多,性价比方面港股肯定是优于A股的。除此之外,港币还有升值的空间。全球资金汹涌来港,香港金管局也是在不断卖港币去买美金,干预港币过快的升值,这一点可以从金管局季度报告中可以看到。”

“估值低是有理由的,但估值低并不是上涨的理由”,尽管港股的低估值早已被市场认可,但是认为港股存在“低估值陷阱”的观点也不少见。博时权益投资国际组认为,恒生指数估值较低与其成分股的结构有较大关系,主要是金融、保险、房地产等行业的权重过高,新经济企业权重过低。但低估值板块中也存在具有较好盈利成长性的企业,需要自下而上地进行分析。

前述大型私募基金投研人士则表示,“价值陷阱”在任何市场都存在,A股和美股也存在“价值陷阱”。港股市场因为是离岸市场,外资机构投资者占比相对更高,对业绩确定性的要求更高一些,投资者目光往往集中在龙头企业和大型企业上。但这也给投资者提供了低价买入良好公司的机会,关键是对企业未来发展的判断。

布局港股新思路:

不再是内资银行和腾讯控股

买内资金融、地产,是年初资金南下购置港股时留下的最为明显的痕迹。然而,随着越来越多的资管人士将目光投向港股市场,机构挑选港股的眼光也发生了变化。

“同年初相比,近期南向资金加大了对港股低估值金融股的配置力度”,前述百亿私募基金人士坦言。

“公募、私募、保险等机构资金均有增加港股配置的趋势和需求,从全年南向资金的配置变化来看,除了内资银行以及腾讯控股始终是重点配置品种外,诸如消费、医药、汽车等品种的配置也在增加,配置思路呈现多样化”,博时权益投资国际组指出。

洪灝在接受采访时则指出,放眼全球,海外资金也是非常认可港股目前的价值的。从目前港股的走势来看,涌进来的海外资金的选股思路大概呈现出两个方向:一是参与港股的IPO;二是就购买港股的权重股,比如:一些金融、地产等。

前述大型私募基金投研人士指出,就大部分上市公司而言,港股的估值要低于A股,尤其是金融、地产等权重板块以及部分二线蓝筹品种,H股的估值明显低于A股,性价比更高。而部分消费和科技龙头企业的估值已经同A股接轨。港股未来的投资机会一方面在于权重板块可能会出现估值修复,另一方面在于部分二线蓝筹品种估值较低,如果公司业绩良好,可能会带来不错的投资回报。

博时基金认为,港股市场的估值分化较为严重,随着经济基本面的复苏,低估值板块也有估值修复的可能。未来港股的投资机会仍将围绕在具有长期成长性的科技、消费、医药先进相关领域,但低估值板块也有估值修复带来的短期投资机会。

“正处于估值‘洼地’的港股市场受到越来越多的内地资金关注,随着压制风险偏好的因素逐步改善,港股目前正处于极佳的配置时点。一方面,随着未来A股开放步伐加快,港股市场将迎接越来越多的中概股回归,A/H股跨市场流通也将成为可能;另一方面,在A股全面实行注册制的大背景下,A股在估值上将与港股接轨,未来将有估值拉平的套利机会。因此综合来看,港股的安全边际和政策红利未来将更具吸引力。我们认为,高折价的H股是继法人股、B股对国内居民开放之后,中国股市的第三次也是最后一次制度性的套利机会,普通投资者可以借道A/H价差策略基金参与其中”,前海开源基金表示。

图片来源:摄图网

“香港市场的性价比仍具有吸引力。第一,香港地区局势已出现长期根本性的积极变化,后续关注推出长期改革措施的节奏;第二,中概股回归的趋势已经明朗;第三,近期众多优质公司登陆香港市场进行首次上市,这些标的中的部分公司具备长期的增长前景,也将为香港市场注入新的活力”,南方香港成长基金经理进一步指出,中短期内,基金相对低配港股高估值的热门板块,超配存在预期差、估值合理、基本面扎实的优质个股。细分行业方面,目前相对看好港股的医疗服务、CRO、高等教育、K12教育培训、豪华车经销商、电商、内容及传媒行业、To B软件及互联网、优质的国产新兴品牌及零售商等未来3~5年具备长期成长属性且被低估的子行业。

谈到港股投资机会时,洪灏坦言:“未来如无意外,港股的投资机会还是比较多的。其实从下半年开始,我就比较看好港股的低估值板块,现在仍旧看好它们的表现。目前,大型领先的中国科技上市公司都在港股,另外,金融板块尤其是内地银行板块,价格相对来说比内地银行A股低太多了,但并不意味着它肯定就要估值收敛。尤其现在买银行股,肯定不是看分红去的,而是因为它的股息率很高,同时这个指标高也意味着它的价格便宜。买银行股的逻辑不是因为银行要给你分红,而是因为银行股息率高,显示出它的价格很低,上涨也成为大概率事件。”

银河证券研究团队指出,安全边际相对较高、国内资金趋势性增配港股、香港市场间利率维持低位、股票供给持续优化等因素,促使港股与其他市场相比有一定优势。若全球市场情绪回暖,港股的增长动能及空间或更优,受益于疫情的医药及科技股或将继续走强。同时,我国防疫优势将继续凸显,基本面稳健增长会吸引外资增配,港股中主营业务在内地的标的仍建议重点关注,尤其是A+H上市且港股有折价的标的,短期具备安全边际,中长期折价收敛可期。

记者手记|港股定价权争夺战

每一次南向资金对港股的加码,关于港股定价权之争也不绝于耳。2020年南向资金超过北向资金,这场争夺战自然也不会缺席。

博时权益投资国际组认为,南向资金超过北向资金与港股定价权的争夺相关性不大。港股中南向资金的话语权在个股中差别较大,反而是一些外资长期持有的标的,南向资金的增量对股价的边际影响会尤为明显,具体如某本地生活龙头、某电子烟龙头企业等。

南方基金国际业务部基金经理毕凯向记者表示:“南向资金的持续流入势必会带来市场整体定价体系的变化,目前南向资金的交易量占比可以达到10%~20%,在这个过程中整个市场的估值体系是由多方共同决定的,市场会形成新的机会。但值得留意的是,国内市场本身的估值体系并不稳定,未来市场的定价体系可能会更不稳定。”

毋庸置疑的是,南向资金的持续流入也为港股的运行风险带来了一些变化。“首先,南向资金的投资风格与A股较为一致,整体来说比较重视成长空间和竞争格局,对于估值敏感度较低。其次,今年港股通南下流入的持续性更强,无论下跌上涨均有流入,这可能意味着长线资金的占比在提升。第三个变化是随着中资企业在港股占比的不断提升以及南向资金在港股占比的不断提升,港股会逐步与美股脱钩,与A股指数相关性提升”,毕凯进一步表示。

相关文章

2月28日,国家统计局发布《中华人民共和国2019年国民经济和社会发展统计公报》,公报中显示,初步核算,2019年全年国内生产总值990865亿元,比上年增长6.1%。

来自中国结算的统计显示,截至2019年12月31日,全国股票投资者数量达15975.24万,较上年同期增长9.04%,其中自然人投资者占比99.76%。

标点财经研究院携手《投资时报》重磅推出《2019中国银行业全样本报告》:地方性银行分化格局较为明显,亦是盈利下滑和资产质量恶化的“重灾区”

据证监会披露的IPO排队企业名单显示,截至2020年6月23日,IPO排队企业数量为249家(不含科创板、创业板),其中主板165家、中小板84家。