西南证券、华西证券发布行业深度报告,建议关注骨科行业:人口老龄化+运动损伤类疾病发病率提升,骨科消费需求持续释放,预计2023年国内市场规模超500亿

机构动向:

近一个多月以来,西南证券、华西证券发布行业深度报告,建议关注骨科行业。华西证券发布凯利泰深度报告,并给予“买入”评级。

核心逻辑:

1、人口老龄化+运动损伤类疾病发病率提升,骨科消费需求持续释放,预计2023年国内市场规模超500亿

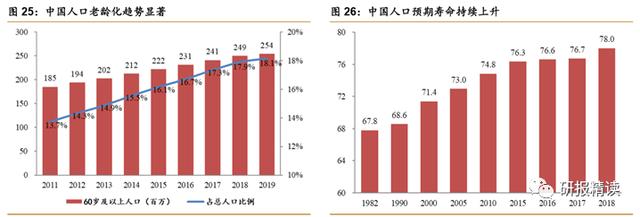

骨科疾病与年龄相关性极高,随着年龄的增长,发病率大幅上升,中国第一波婴儿潮即将迈入60岁以上,骨科高发疾病人群将持续显著增长。并且2025年国内运动人群预计达5亿人,运动损伤类疾病发病率提升,相关骨科消费需求也会持续提升。

西南证券认为,骨科作为医疗器械行业重要的细分领域,占据全球医疗器械9%的市场份额,预计2018-2023年我国骨科市场将保持14%的年均复合增长率,2023年市场规模将超过500亿元。

2、集采政策加速骨科产品价格下降,小企业竞争力下滑,市场集中度有望进一步提升

在骨科价值链上,中间渠道占据主要的利润空间,生产商的出厂价通常大幅低于终端中标价,高值耗材降价虽然大势所趋,但对生产商的出厂价影响有限。

目前,多地陆续公布了高值耗材带量采购方案,其中安徽省、江苏省和山西省已有部分品种的集采结果落地,骨科产品价格的平均降幅为50%左右,集采大幅降价使小企业的竞争力下滑,有利于市场份额向头部企业集中。

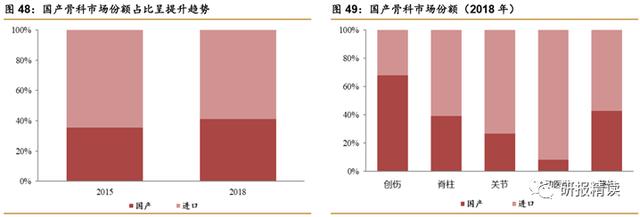

3、国内企业快速崛起,叠加鼓励政策出台,国产替代持续进行

目前国内骨科市场份额仍由外资占据主要地位,国产企业有较大的替代空间,随着国产企业的快速崛起,行业资源加速向优势企业集中,国产企业市占率由2015年的35%提升至2018年的40%以上,叠加国产鼓励政策的持续推进,国产企业的市场份额有望进一步提升。

相关公司:

西南证券建议关注全产品线布局企业+细分领域龙头,重点推荐凯利泰、大博医疗。

本期脱水研报报告来源:

1、西南证券《医药行业专题报告:骨科行业景气度高,头部企业迎来发展良机》20200301

2、华西证券《骨科行业深度报告:水大鱼大,老龄化下的市场持续扩容与政策推动下的头部集中》20200113