高层“震荡”,巨亏91亿元,毛利率偏低,营收和增幅不及蔚来和理想,“小鹏是否会最先倒下”成为行业讨论最多的话题。王凤英走马上任,短期内想要改变小鹏的现状同样面临诸多难题。现如今行业竞争白热化,留给何小鹏和王凤英的时间不多了,今年如果再无起色,小鹏面临的或是生死存亡的问题了。

竞争进入降价的白刃战后,新能源车企谁会率先掉队成为市场关注的焦点。

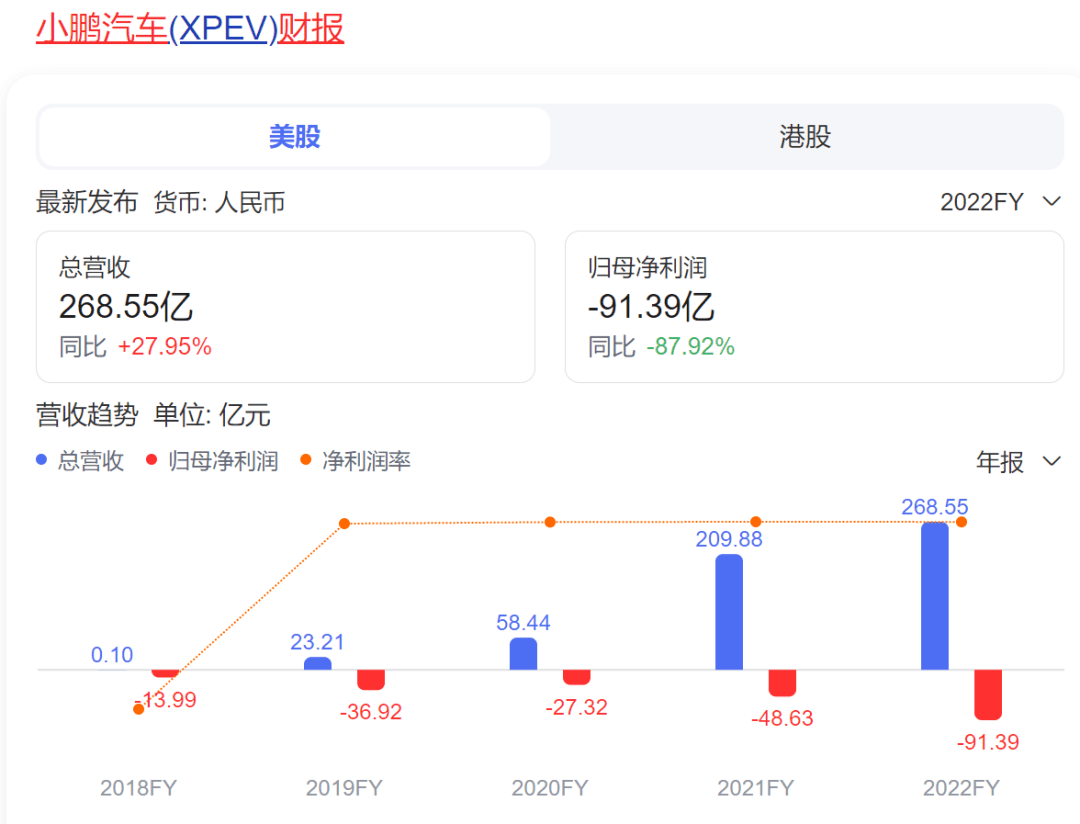

3月17日晚间小鹏汽车(以下简称小鹏)发布2022年第四季度及全年财报,2022年小鹏总收入268.6亿元,同比2021年的209.9亿元,同比增长27.95%,平均单车收入为22.24万元,归母净利润为-91.39亿元,同比增加87.92%,亏损创历年新高。

业绩不堪的小鹏,此前还被曝出管理层人事动荡。两周前,小鹏汽车的一则工商信息变更,引发广泛关注,天眼查数据显示,广州小鹏汽车科技有限公司发生工商变更,夏珩卸任法定代表人、执行董事兼总经理,而卸任的三项职务均由小鹏汽车董事长何小鹏接任。由原来放权到现在收权,再加上王凤英空降而来,可见何小鹏对小鹏汽车的高层近两年的表现多少有些不满,要知道夏珩不仅是何小鹏的清华同门师兄弟,也是小鹏汽车的联合创始人。看来小鹏高层“剧变”的传闻并非空穴来风。

据小鹏汽车官网显示,小鹏汽车的核心管理团队已经出现变动,除了何小鹏第一的位置不变之外,王凤英已经身处总裁之位,成为小鹏二号人物,夏珩的头衔则变成联合创始人和联席总裁。

有媒体报道称小鹏已离职的高管包括,动力总成副总裁刘明辉、首席人才官兼销售副总裁廖清红;两名核心创始成员夏珩、何涛或将也会出现变动。小鹏对此进行了辟谣,并称会用法律手段维护自己的权益,但在官网的核心管理团队中确实已经不见廖清红和刘明辉的身影,而夏珩、何涛是否真的变动或将很快揭晓。

曾经一度跻身造车新势力的老二,小鹏汽车到底怎么了?

小鹏最先“掉队”?

通过蔚小理三家2022年财报对比,蔚来2022年全年营收492亿元同比大涨36.34%,理想全年营收452.9亿元,同比增幅67.67%,而小鹏不仅总营收268.6亿元为三家最低,27.95%的营收增幅同样为三家最低。

新能源汽车在2022年年底取消“国补”之后,销量受到较大影响。但在国补取消之前,小鹏销量已经开始“四连跌”,2022年6月-10月份,小鹏汽车月交付量分别为1.5万、1.1万、0.95万、0.84万、0.51万。连续3个月不足1万,直到年底才稍有回升。但全年仅完成总目标任务的48.3%。

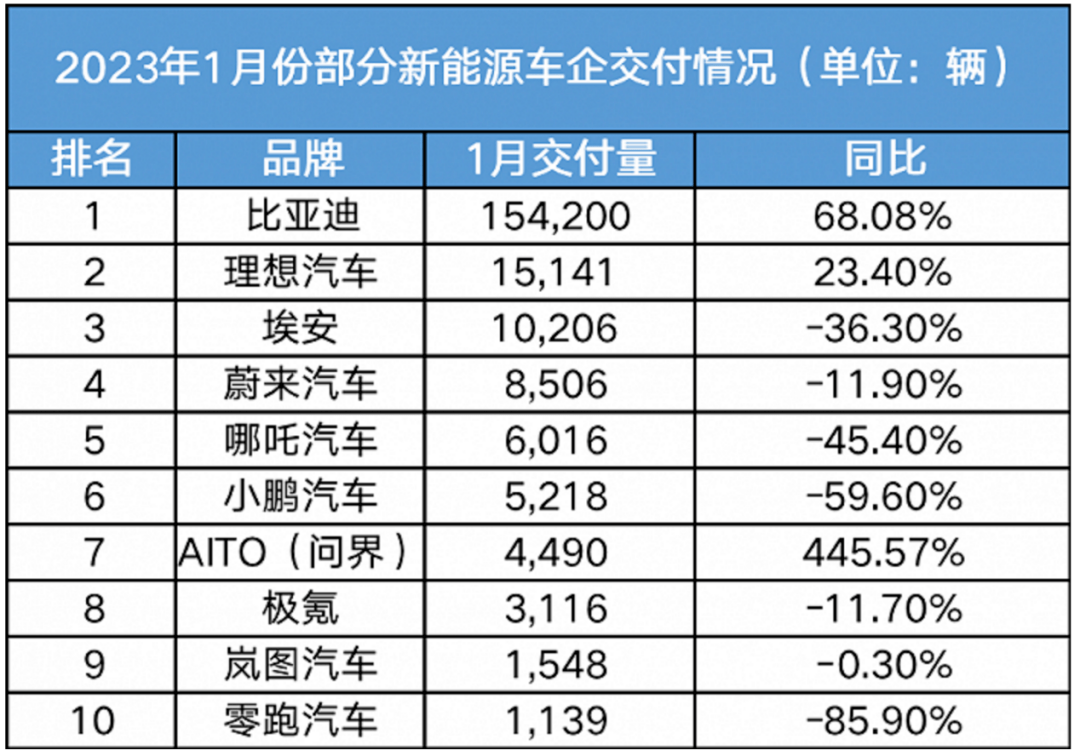

进入2023年,1月国产新能源汽车销售前十位中有7家出现了销售同比下滑,仅有比亚迪、理想和问界实现同比增长,其中比亚迪销量为154200辆,增幅为68.08%,增幅最高的是问界的445.57%。小鹏汽车的销量为5218辆,同比出现59.6%的下滑。在7家下滑的车企中仅次于零跑汽车的85.9%。

2月小鹏汽车的销量有所上升,销量为6010辆,环比出现15%的增长,但同比依然出现3%的下滑,且小鹏汽车是2月销量前十中唯一一家同比负增长的国产车企。让小鹏担忧的是,虽然2月份销量有所上升,但却被竞争对手拉开了距离。

1月份,小鹏汽车排名第六位,和第五位的哪吒汽车销量相差为798辆,和第四蔚来的差距为3288辆,而2月份,小鹏销量排名依然第六位,第五位还是哪吒,但两者的销量差距却由798辆扩大到4063辆。和第四的蔚来差距扩大到6147辆,蔚来的销量已经是小鹏的两倍有余。2023年前2个月小鹏累计销量11228辆,同比降幅达41.36%

东方财富网显示,小鹏汽车股价在3月6日到10日累计跌幅14.97%。截至该周收盘,小鹏汽车美股股价为8.18美元,进入2023年,股价累计跌幅为17.71%,近52周股价累计跌幅64.3%。

不止是美股,在港股中小鹏汽车的股价同样跌跌不休,同样以3月6日至10日的股价为例,共计累计下跌12.08%,截至该周收盘港股股价为32.40港元。2023年以来,股价累计跌幅为15.51%。近52周股价累计跌幅为69.26%。

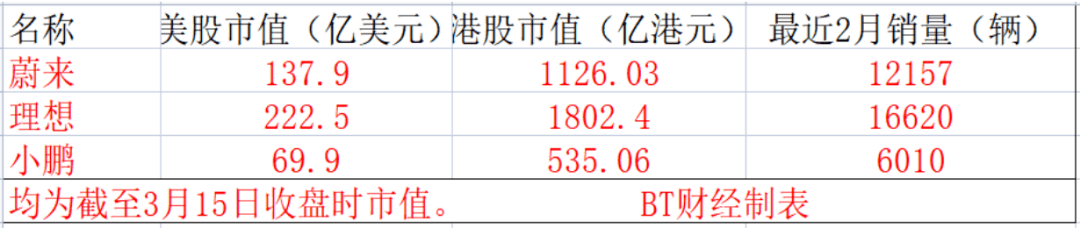

从市值上看,比亚迪为国产车企之最,A股总市值为6946.5亿元(截至3月15日收盘,以下时间均为3月15日收盘)。同期蔚来和理想的美股市值分别为137.9亿美元和222.5亿美元,小鹏美股总市值仅为69.9亿美元,是蔚来和理想美股市值的50.7%和31.4%。港股市值方面,蔚来和理想分别为1126.03亿港元和1802.4亿港元,小鹏同期为535.06亿港元。分别为蔚来和理想的47.5%和29.7%。“蔚小理”三足鼎立已名不副实。

面对小鹏的颓势,连一向看好小鹏的王兴看了估计都直“摇头”,2019年王兴预测小鹏是新势力中的三大代表之一。另外两家为理想和蔚来,但在2022年下半年,王兴则直接把小鹏踢出蔚小理的序列,取而代之的是华为,因为问界自2022年下半年以来表现一直很优异,其中在2023年1月销量为4490辆,和小鹏的销量差仅为628辆,但问界的增幅高达446%,而小鹏则直接暴跌了60%。

小鹏现金储备为382.5亿元,同期蔚来现金储备为455亿元,理想为402.2亿元。小鹏的现金压力大于另外两家新势力。

高于特斯拉的价格

号称“铁娘子”的王凤英,从一线销售依靠打拼一路升任至长城汽车总裁,此次接任小鹏汽车的总裁,只对何小鹏汇报,成为小鹏的二号实权人物。她的主要职责是负责小鹏汽车的产品规划、产品矩阵和销售体系。让业界担忧的是她在传统车企的那一套能否在新能源赛道行得通。

加盟小鹏后,王凤英迅速进入状态,为让营销和发行环节更为紧凑,将新款P7线上预热时间由2月中旬推迟至3月初。并将新P7命名为P7i。同时从哈弗H7内卷哈弗H5,导致两者销量都不如人意中吸取教训,叫停新老款车型同期销售计划。

但王凤英对P7i的定价还是引来诸多争议。3月10日P7i正式上市,售价区间为24.99万-33.99万元。起售价达到了24.99万元,相比特斯拉Model 3标准版的22.99万还贵了2万元,这一定价直接引来众多网友吐槽,作为中期改款车型,竟然比老款车型的售价贵了不少。

而凑巧的是,小鹏P7i的推出之际,恰逢特斯拉的年初大降价以及何小鹏老家湖北曝出东风系汽车大降价,很多车企为应对不得不进行价格大战,在众多车型都有较大优惠力度的情况下,小鹏p7i不降反涨,将会对销量造成一定的影响。

一直想买小鹏汽车的李文斌,在近期汽车大降价中出现了动摇。“我本人非常喜欢小鹏的智能化,但现在汽车大降价,我可以选择的车型更多了,原本不在考虑范围的宝马3和奔驰C以及奥迪系列,现在都进入了考虑范围,可以肯定的是现在大概率不会买小鹏了,性价比不算太高,我们消费者肯定是想花更少的钱买到更好的产品。如果非要选择新能源汽车的话,现在特斯拉也是一个选择。”

汽车媒体人张智勇认为,小鹏P7i的起售价格过高,不利于小鹏扭转颓势,甚至可能会被市场“打脸”,“小鹏和特斯拉相比,肯定特斯拉的品牌力更强,售价高过特斯拉我认为不是太明智的选择,这势必会对小鹏的销量造成影响,在本身销量已经被头部几家逐渐甩开的情况下,小鹏已经呈现掉队势头,一旦未来几个月不能逆转颓势,将彻底掉队。”

超高市销率和超低毛利率

市销率是市值和销售额的比率,是一家上市企业是否被高估的重要数据,小鹏的市销率在行业内算是较高的一家。以2021年数值为例,小鹏市销率为13.37,同期的蔚来为9.45和7.74,远高于行业竞争对手。自身的营收未能跟上市值的扩张,在市值猛增的情况下,营收却未能同步形成正比。

小鹏的市销率不仅和造车新势力相比高企,和传统车企相比更是高到惊人的地步。同期吉利汽车的市销率为1.7,长城汽车仅为1.56,小鹏分别为吉利和长城的7.9倍和8.6倍。这造成了小鹏市值高于传统车企的虚高假象,同时也是造车新势力中最被高估的企业。

同为造车新势力的理想汽车为7.74,蔚来为9.45。所以小鹏的估值不仅明显高于传统汽车,在新势力里面也是最被高估的那一家。

资本市场担忧的不只是市销率,还有衡量一个企业能否赚钱的重要指标——毛利率。财报显示小鹏汽车的毛利率和汽车利润率均出现了下滑,2022年小鹏毛利率为11.50%,同比去年的12.50%再度出现下滑,2022年二季度小鹏毛利率为10.9%,同比下降约1%,环比下降约1.3%;汽车利润率为9.1%,同比下降约1.9%,环比下降约1.3%。与之对应的是理想和蔚来的21.5%和16.7%,毛利率不仅不能和理想和蔚来相比,更无法和特斯拉的27.9%相比。其毛利率明显低于头部新势力。

“毛利率较低是小鹏存在的一个隐忧,新能源市场竞争日益惨烈,加上传统车企的降价促销,价格会越来越内卷,而小鹏降价的空间不大,即便售价不低,但毛利率却依然不高。为了维持销量目标,低毛利的局面短期内很难扭转。”张智勇认为小鹏的毛利率很难在短期内提升,同时小鹏引以为傲的智能驾驶技术在推广中还需要市场接受的过程,“小鹏的核心技术是智能驾驶,但智能驾驶技术现在并未真正被市场接受,愿意尝试的消费者相对较少,大家还是喜欢自己掌控方向盘,这样看来小鹏的优势并不明显,性价比就难以凸显。”

“技术陷阱”马自达是前车之鉴

小鹏是造车新势力中较为舍得投入研发的,财报数据显示,2022年小鹏投入研发高达52.15亿元,同比增长26.8%,研发占总营收的19.4%,小鹏第四季度的研发费用为12.3亿元,同比减少15.3%、环比减少17.9%;第三季度的研发占比一度超过21%,高于理想的2022年的15%。但蔚来2022年的研发费用为108.4亿元,研发占比为22%,小鹏的研发占比不及蔚来。

小鹏的研发多投入在智能驾驶上,目前回报率偏低,但创始人何小鹏是软件工程师出身,对互联网有系统性的理解,对自动驾驶的算法、数据也更熟悉,因此对底层技术的颠覆式创新有朴素的信仰。只是智能驾驶在现阶段的普及程度却因消费者的接受程度而受限。何小鹏曾在微博表示,“相信在2025年小鹏汽车会进入到真正的自动驾驶时代。”何小鹏给小鹏定下的目标,是对标百度,因为百度曾公开宣称自动驾驶技术将在2025年规模化商用,何小鹏的目标只有2年的时间,现在看来任重而道远。

何小鹏在飞行汽车领域的野心堪比马斯克,小鹏汇天飞行汽车旅航者X2去年在迪拜完成了海外公开首飞,并预计将在2024年实现量产。但有业内人士认为可能性并不大。“事实上飞行汽车不仅技术层面有难点,相关的法律还是空白。想在一年内量产条件并不成熟。”

小鹏在智能驾驶和飞行汽车方面投入了不少真金白银,是一家对前沿技术不懈追求的企业,但投入和市场产出是否成正比要打一个问号,前有马自达和斯巴鲁的先例摆在眼前。斯巴鲁在汽车上的前沿技术较为先进,有招牌的水平对置发动机、左右对称布局和全时四驱技术,其研发的CVT变速箱比奥迪CVT早了16年。马自达也是一家偏重技术的企业,先后研发出转子发动机、后驱平台、甚至还有当下不合时宜的6缸机,被汽车业界取笑为“别的车企造车赚钱,马自达赚钱造车”。

这两家都舍得在前沿技术的研发上投入,遗憾的是最终的效果并不明显,曾经也算红极一时的斯巴鲁和马自达最近的日子都不太好过,现在他们的窘状,或许值得小鹏参考借鉴,一直坚持技术为驱动的商业逻辑,会不会成为下一个斯巴鲁或马自达?尤其是当前资本市场已经在给小鹏的市值“去泡沫”的时候,小鹏的技术流还能坚持多久,需要市场检验。

高层“震荡”,巨亏91亿元,毛利率偏低,营收和增幅不及蔚来和理想,“小鹏是否会最先倒下”成为行业讨论最多的话题。王凤英走马上任,短期内想要改变小鹏的现状同样面临诸多难题。现如今行业竞争白热化,留给何小鹏和王凤英的时间不多了,今年如果再无起色,小鹏面临的或是生死存亡的问题了。

文丨BT财经 无忌