到底哪一面才是真实的卢秀强?秀强股份操纵股价幕后又有怎样的“隐情”?

原董秘离婚案的牵出隐秘协议,揭露了什么往事?

作者 | 张凯旌

编辑丨高岩

来源 | 野马财经

上市公司董秘,即使已经退休离任,仍能掀起滔天巨浪。

据《中国证券报》报道,秀强股份(300160.SZ)原董秘张小伟的前妻在整理离婚诉讼材料时发现一份隐秘协议,其中提到张小伟2016年曾与操盘方合作操纵股价,疑似助时任董事长卢秀强高位减持。但因为股价未能拉到目标位置,这笔交易最后无疾而终。而这件7年前的往事也引来了深交所的问询。

如果爆料为真,这显然是非常严重的违规行为,可能将遭到监管重罚。不过,目前秀强股份对这起操纵股价案的定义还是“前董秘的个人行为”。尽管事件中的另一个核心人物卢秀强现在仍是公司总经理,但公司董秘依旧表示,这件事“对我们没影响”。

值得一提的是,算上这次秀强股份近五年已经三次被曝出市值管理类违规操作,而秀强股份背后的老板卢秀强在当地颇为知名,以诚信经营、广行善举等著称。

到底哪一面才是真实的卢秀强?秀强股份操纵股价幕后又有怎样的“隐情”?

老搭档攒局又失利?

从经历来看,此次漩涡中心的张小伟是一个颇为神奇的人物。

秀强股份年报介绍,张小伟历任青岛啤酒(宿迁)有限公司财务主管、精艺股份(002295.SZ)财务部长。2014年3月进入公司,在当董事会秘书前还当过董事长秘书、审计部部长。

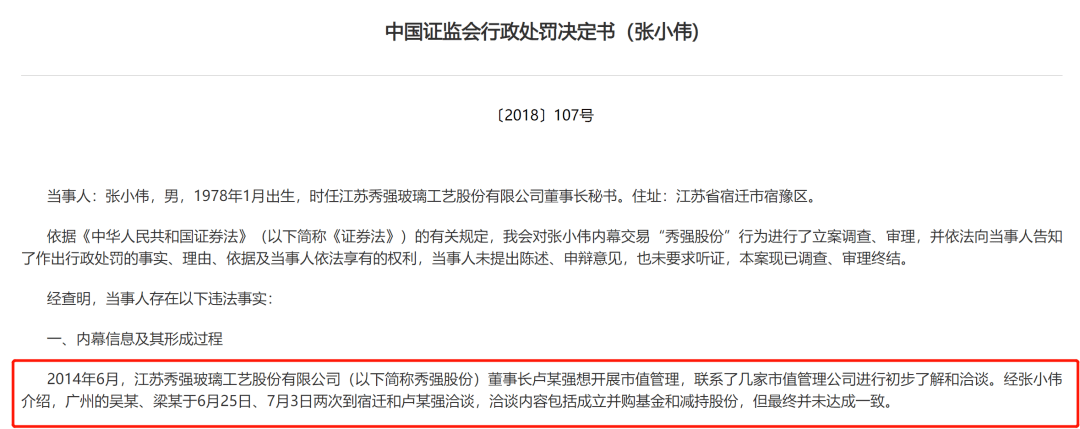

前脚刚进公司,后脚张小伟就开始帮卢秀强联络市值管理的业务。2014年6月,经张小伟介绍,卢秀强曾跟客户洽谈有关成立并购基金和减持股份的内容,但最终未达成一致。

来源:证监会官网

不过,卢秀强很快又联系到了专门从事市值管理业务的蝶彩资产。双方自洽谈到签订协议共耗时约2个月,而张小伟则因为在内幕信息敏感期用办公室笔记本电脑下单交易被监管连没收获利带罚款共计罚没6.2万元。

有意思的是,这次违规似乎对张小伟的晋升没有产生任何不利影响。来到公司的第二年,其就成为了秀强股份的新董秘。紧接着2016年,秀强股份又动了市值管理的念头,张小伟依然是负责牵线搭桥的那个人。

根据《中国证券报》报道,张小伟在2016年11月与其找到的操盘方吴伟达成协议,约定将3383.83万股秀强股份股票转给吴伟,吴伟来确保减持均价不低于15.5元/股,有效期半年。此外,张小伟还额外给吴伟提供2亿元资金用来操盘,确保协议顺利实施。

彼时,卢秀强还是秀强股份的董事长。而董秘张小伟要在提供2亿元请人拉抬股价的同时,减持总价值超5.2亿元股票几乎是不可能的。

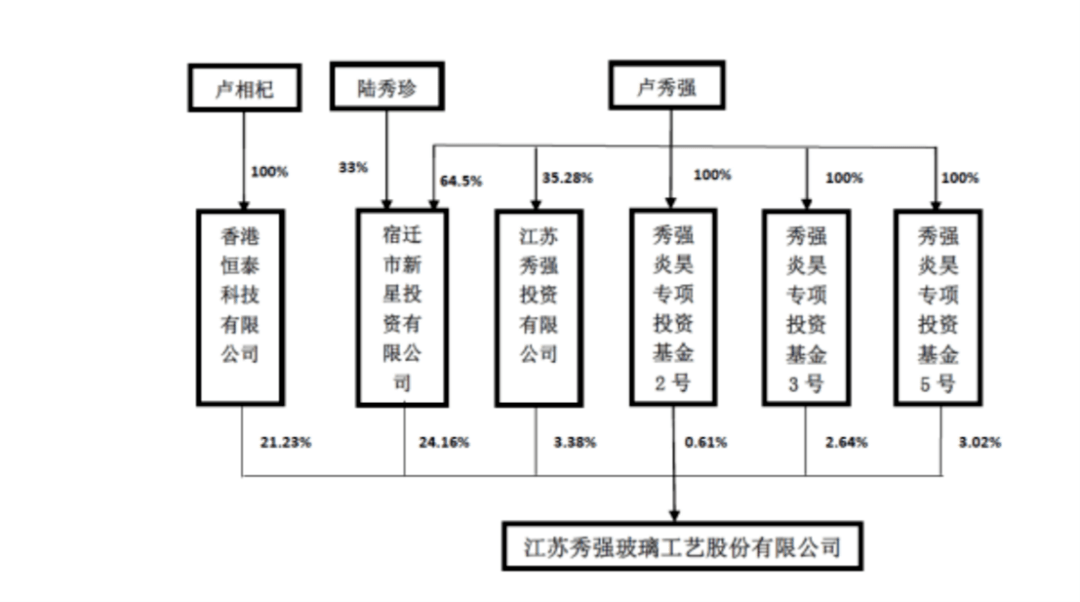

事实上,张小伟很可能是受幕后大股东的指挥,而协议中将股份转给吴伟的也是卢秀强旗下的秀强炎昊专项投资基金3号和5号。深交所在此次问询函中也要求公司核查相关责任人是否存在违规买卖股票的行为。

来源:秀强股份公告

协议达成10天后,秀强股份股价连续大涨,卢秀强家族随即抛出一份减持公告,而减持的方式正是清仓秀强炎昊3号和5号在上市公司持有的股份。

不过,吴伟并没兑现承诺。短暂创出阶段性新高后,秀强股份的股价开始掉头向下,在11元/股上下徘徊。2017年春节前最后一个交易日,卢秀强有意赎回操盘资金,节后吴伟只得清空了配资账户。

而张小伟的任期,也在市值管理宣告失败的这一年终止,接替他的是年仅30岁的高迎。在当时秀强股份的董监高中,高迎是年纪最小的,比卢秀强的儿子卢相杞还小3岁。

张小伟并没有就此与秀强股份断了联系。直至2021年6月,其还是秀强股份旗下泳全玻璃的监事;此外,其自2019年起还在领信教育担任董事至今,后者曾在2016年得到秀强股份1.5亿元投资。

市值管理三度被监管扼杀在摇篮里

从秀强股份两次尝试市值管理的过程不难看出,卢秀强都是意图先拉来合作方,以各种方式拉高股价,再高位减持套现。

值得一提的是,2020年投资互动社区尺度用户“A股打假”又爆料称卢秀强再次找到某资本大佬,希望对方能为自己的减持“抬轿子”,手法与之前如出一辙。

当时正值特斯拉概念股如日中天,而秀强股份则靠着连续在投资者互动平台明示自己与特斯拉的战略合作关系,甚至宣称自己是特斯拉充电桩用玻璃产品的国内唯一供应商引爆了市场热情,股价一度连续12个交易日涨停,正处在高位。

来源:尺度官网

不过,该用户仅展示了一份电子协议,并没有拿出任何实质性的证据证明其与卢秀强有关。因此这件事也就没了下文。

无论有没有找人“抬轿子”,秀强股份的“伪市值管理”都是既定事实,因为真相是公司只送了两次光伏玻璃样品,未正式成为特斯拉供应商。而证监会对“伪市值管理”的定义即是滥用持股、资金、信息等优势操纵股价,追求股价短期上涨、配合大股东减持等。

这是秀强股份第三次因为市值管理栽在监管手中。

第一次是2014年时,蝶彩资产本来已经帮秀强股份找到了重大资产重组标的联创电子(002036.SZ),但在停牌近三个月后,交易却因“未能就关键交易条款达成一致”而搁浅。有PE人士认为,秀强股份终止重组与监管打击涉嫌股价操纵的市值管理有关。

一个背景是,2014年的最后一个月,终止重组的上市公司数量达到27家,远超前11个月的均值。而当时秀强股份一度被视作“PE+上市公司”重组模式的典型样本。

第二次是2016年的失败,吴伟将未能拉升股价到目标位置的原因归结于“我们一个项目被监管关注了,导致资金不方便使用了”。

10年套现15.94亿

不过,几次市值管理的失利并没耽误卢秀强套现,身为内幕知情人,卢秀强总能巧妙避开敏感时间段,为家族牟利。

如2014年8月,卢秀强赶在与蝶彩资产签协议前,率先通过秀强投资减持了530万股,套现5367.4万元;2017年3月初,卢秀强又在吴伟清掉配资账户后,通过两个专项基金减持2988.79万股,套现约4.03亿元;2019年,卢秀强则是在年初减持套现约1.63亿元。

截至2021年国资珠海港(000507.SZ)入主前,卢秀强家族自上市后累计通过减持套现约6.2亿元,其持股比例也从上市之初的57.98%降至45.79%。

而如果算上珠海港收购秀强股份25%股份时付出的9.74亿元,则卢秀强家族近十年套现金额将增至15.94亿元。

此外,卢秀强的财技不止如此。

比如,早年间卢秀强家族都是通过新星投资和恒泰科技间接持股上市公司,后来却借助增持和换股等方式将多个专项基金和私募、信托计划推上前台,承担上市公司直接股东的角色。

香颂资本沈萌认为,通过不同的投资基金、特别是有限合伙形式的平台持股,虽然并不会改变控制结构,但是可以便于后期大股东对部分股份的转让,特别是不影响其对投资基金控制权的前提下部分套现。

秀强股份还曾在2016年5月实施了一次高送转,以资本公积金向全体股东每10股转增22股。这本是一种以股份代替现金进行分红的方法,可以保留现金用于发展,降低融资成本,但与接下来的市值管理联系起来,就会让人产生特别的联想。

因为高送转除权后,A股往往会产生“除权行情”,所以在沈萌看来,先高送转再市值管理,相当于人为扩大估值系数,让股价增值率更具风险性,但对于实控人来说,可以凭空获得大量市场价值,或抵押、或变现。

卢秀强“人设”还在吗?

需要注意的是,卢秀强2014年的违规操作,证监会直至2018年才披露。这意味着2018年至今,秀强股份已经被曝出三起“伪市值管理”事件;而丑闻曝光之前,卢秀强一直因为诚信经营广受外界赞誉。

卢秀强与刘强东同样出身于宿迁,在刘强东还在准备高考的年份,卢秀强已经在当地做起了玻璃磨花的生意,当上了老板。

不过,卢秀强的创业之路并不顺利,好不容易成立了自己的小作坊,花费全部家当购买的空气压缩机却爆炸了。一时间卢秀强不仅身无分文,还负债累累。为了还债,卢秀强一度去医院卖血换钱,最后用筹来的本金重启生意,才让事业回到正轨。

然而打击并没有就此结束。1996年,卢秀强公司价值15万余元的玻璃盖板因为质量问题被全部退货,对此卢秀强并没选择折价销售,而是封存了这批盖板,禁止不合格产品流入市场;2010年,卢秀强又当着全体员工的面,砸碎了从日本召回的价值百万的玻璃,原因是这批玻璃被客户质疑存在色差问题。

来源:秀强股份官网

不仅如此,公司做大后,卢秀强还格外重视员工的道德教育。其为员工设置了道德培训课程,还会在晨会时带领全员背诵《弟子规》等经典读物。卢秀强自己也以身作则,资助了数十名寒门学子,并在宿迁建设了一座孝道主题博物馆,纯公益对社会开放……

但在践行一系列善举的同时,秀强股份在经营层面的发展却难言顺利。

作为国内家电玻璃龙头,秀强股份刚上市就迅速触到了业绩瓶颈,营收增长几乎停滞,净利润则连年下滑。2015年,公司靠着跨界幼教产业才扭转了这一颓势,可好景不长,2018年底一则幼教新政几乎对秀强股份造成了毁灭性打击。

新政提到,不准民办幼儿园作为资产打包上市、不准上市公司通过股票市场融资投资营利性幼儿园、或购买营利性幼儿园资产。于是秀强股份只得迅速剥离幼教业务,而“卢秀强时代”的秀强股份,也就此接近尾声。

2021年1月,珠海港以“重点发展新能源环保产业”为由实施收购,借此成为秀强股份控股股东。值得一提的是,珠海港的受让价是6.3元/股,而在此次离婚案后,秀强股份股价跌出了三年多来的新低,7月18日报收6.21元/股。据此计算,珠海港的这笔投资还浮亏近1400万元。

入主的同时,珠海港也完成了董事会的换血。目前管理层16位董监高中,仅保留了6位秀强股份的原班人马。不过,珠海港也没打算改变秀强股份的主业,去年公司使用自有资金建设了冷链设备玻璃、3D车载玻璃盖板、BIPV光伏组件玻璃等多条产线,而这些也被其视为未来新的利润增长点。

2022年,卢秀强家族已经从胡润百富榜中消失,但考虑到套出来的15亿,这位创业大佬之后的生活可能依旧会丰富多彩。