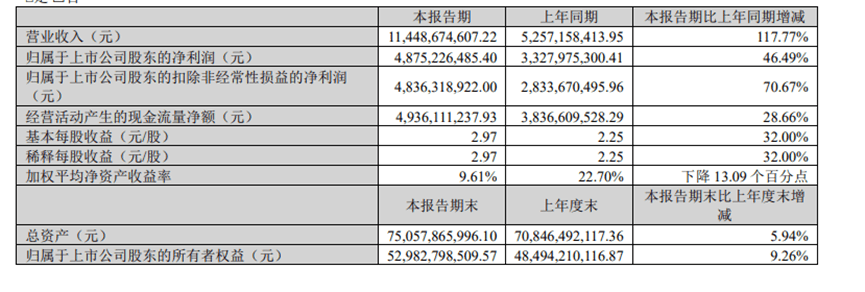

锂盐大厂天齐锂业公布了2023年一季度的业绩报告,整体实现了营业收入114.5亿元,同比增长117.8%,环比下滑27.6%;归母净利润达到了48.75亿元,同比增长46.5%,环比下滑40.13%;毛利率依旧保持高位,达到89.8%,同比增长了4.52个百分点,环比增长了5.32个百分点,同样,净利率为73.84%,同比降低了1个百分点,环比则基本上是持平的。

4月28日晚上,锂盐大厂天齐锂业公布了2023年一季度的业绩报告,整体实现了营业收入114.5亿元,同比增长117.8%,环比下滑27.6%;归母净利润达到了48.75亿元,同比增长46.5%,环比下滑40.13%;毛利率依旧保持高位,达到89.8%,同比增长了4.52个百分点,环比增长了5.32个百分点,同样,净利率为73.84%,同比降低了1个百分点,环比则基本上是持平的。

1、不惧锂价下跌,下游去库,Q1毛利率、净利率岿然不动

一季度属于汽车最淡季,而受累于终端需求下滑和原材料价格下跌,中下游的锂电和材料厂商都集体进入去库存阶段,电池级碳酸锂和氢氧化锂的价格在2023年一季度出现大规模的下滑,当然也并非单独针对锂价,由于终端需求不振,中游各大材料的加工费如六氟磷酸锂和磷酸铁锂等加工费都环比下滑了20%以上。

其中,碳酸锂和氢氧化锂的价格从季度初的52万元/吨和53万元/吨一路跌至季度末的24.5万元/吨和34万元/吨,下滑幅度高达52.9%和35.8%(虽然锂价下滑趋势自从去年11月中旬就已经开始展现,但是很明显主要的下跌幅度都集中在今年一季度),锂价下跌趋势已经延续至二季度,截止4月中旬,电池级碳酸锂价格已经跌破20万元/吨来到18万元/吨左右。

而即使锂价距离前高位已经下滑了超60%,但是一季度来看,下游的厂商还是没有明显加库存的意图,观望态势严重,担心一旦购买过多反而在锂价下跌下导致亏损,所以买卖的量也只是满足短期需求。

但是从天齐锂业一季度业绩来看,并未受到太大影响,虽然由于一季度淡季,锂价下跌,下游去库等原因,使得天齐锂业的营业收入和利润环比增速转负,但是下降幅度不仅强过老对手赣锋锂业(营收环比下滑34%,利润下滑94%),更是远优于融捷股份(营收环比下滑85%,利润下滑58%)、江特电机(营收环比下滑64%,利润下滑86%)等一众二线锂盐厂商。背后原因或在于天齐锂业的锂精矿高度自供使得其成本大降,这也使得天齐锂业在今年一季度的毛利率和净利率相较新能源景气度最高的2022年任何一个季度水平也几乎没有任何变化。考虑到同期的原材料锂辉石的价格却只从5500美元/吨跌至4350美元/吨,下跌了20%左右,这对于自供率100%的天齐锂业还算影响不大,但是对于没有自有锂矿的锂盐厂商来说,产品价格下降程度远高过于原材料成本的下滑程度,这也变相使得这类锂盐厂商的营业收入、利润和毛利率影响将会更大。

2、二季度有望迎来锂价触底

由于2022年锂价的持续上涨所带来的压力,促使中下游材料厂商和动力电池厂商在大部分时间段内都是不计成本的拿货扫货,使得各自的碳酸锂和氢氧化锂的库存积压严重,而在去年四季度和今年一季度,整体终端新能源汽车销量总的来说差强人意,未有超预期的地方, 所以一旦锂价触及顶部开始回调,中下游的厂商都不约而同的进入去库存的阶段,而他们的清库存速度的快慢将决定后续锂价的底部出现时间的长短。

但是长时间的锂价暴跌也不可能持久,作为锂盐原材料的5%锂精矿中国到岸价格在今年四月中旬虽然也跌到了3550美元/吨,但是折算碳酸锂的成本依旧在24万元/吨左右,已经高出同期的碳酸锂现货价5万元以上,这对于纯粹的外采矿的锂盐厂商显然是极为不友好,部分中小厂商甚至已经处于亏本状态。

除此之外,国内整体碳酸锂的产量也已经连续5周出现下滑,整体的开工率也低至50%左右,较今年年初下跌了超18个百分点,而作为需求端的中下游厂商的去库存也已经有条不紊的展开了一个季度,库存处于历史低位,叠加一年中新能源车市的最淡季一季度已经过去,需求或将随着上海车展的高景气的到来而有所回暖。

目前来看碳酸锂价格已经率先在4月21日出现了止跌现象,并在4月27日首次出现价格上涨,目前以后回暖至18.9万元/吨,华尔街见闻·见智研究认为,今年二季度锂价有望在需求回暖的带动下的迎来彻底的触底反弹。

3、智利锂资源国有化对天齐锂业影响不大

4月20日,锂资源大国智利官方发布国家锂资源开发战略,宣布国家将参与锂资源开发全流程,换而言之智利政府将介入锂资源产业,结合此前阿根廷、玻利维亚和智利就有创建所谓的锂欧佩克组织的想法来看,其实智利该举动并不意外。而该项事件对于天齐锂业毫无疑问是有负面冲击的,但是总体影响其实并不大。

一方面,能在智利本国进行大规模锂资源开采的公司其实就只有SQM和雅宝,且各自的锂资源开采合同的到期日分别是2030年和2043年,后者与天齐锂业的业务并无太多直接的关联,而前者虽然被天齐锂业收购了22.16%的股权从而使得天齐锂业或得了智利阿塔卡马盐湖(总资源量4551万吨LCE)的部分权益。

但是目前实现锂矿自供率100%的天齐锂业的主要锂资源来源都是澳大利亚的格林布什锂矿(矿区目前锂精矿建成产能为 162 万吨/年,规划产能为210万吨/年),即使天齐锂业未来进行锂盐的扩产也完全能够满足其需求。

而且,智利表示未来的理矿合同将只向国家控制下的公私合营企业发放,但是政府不会终止目前的合同,不排除后续智利政府参股SQM和雅宝的可能性,这样各自的配额也不会100%被全部收回。

另一方面,SQM对于天齐锂业业绩来说,更多的实际价值体现在于其投资收益,作为SQM第二大股东,天齐锂业2018年以65美元/股的价格,以现金方式购买SQM 0.63亿股A类股,总金额高达278.44亿元,而天齐锂业2019年至2022年的对SQM的投资收益已经分别达到了4.03亿元、1.75亿元、7.6亿元和56.41亿元。

由于天齐锂业与智利当地签订合约,并获得2030年12月31日之前的锂资源配额,该配额不会改变,所以接下来的8年时间里无论是天齐锂业,还是SQM其实都不会受到实际的影响,投资收益也不会因此出现大幅度下滑,所以整体来看影响不大