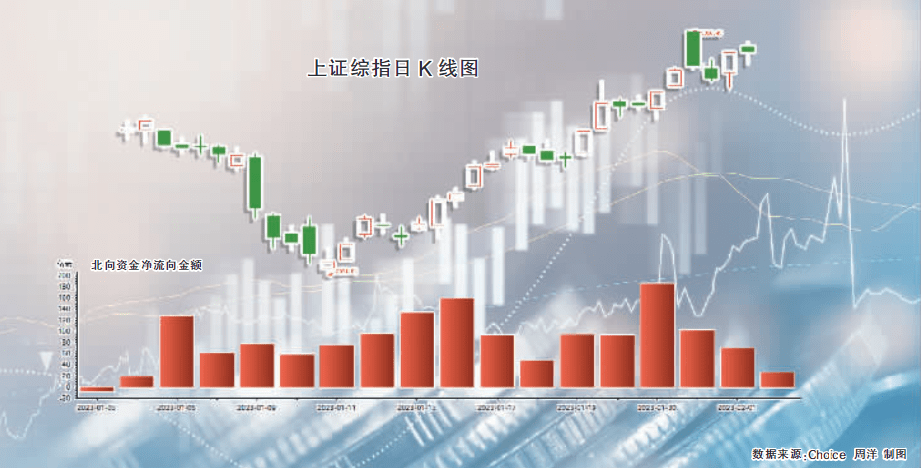

北向资金延续加仓趋势,昨日净买入26.93亿元。开年以来,北向资金已连续17个交易日净买入,累计净买入额已达1509.56亿元。

周四,A股市场整体延续强势格局,沪指贴合5日均线震荡向上。科技板块仍是主流热点,半导体板块大面积飘红,创新药、CRO等成长赛道均涨势突出。

截至收盘,上证综指报3285.67点,涨0.02%;深证成指报12131.20点,跌0.22%;创业板指报2602.32点,跌0.44%。沪深两市日成交额再超万亿元,合计成交10243亿元。

北向资金延续加仓趋势,昨日净买入26.93亿元。开年以来,北向资金已连续17个交易日净买入,累计净买入额已达1509.56亿元。

半导体板块崛起

昨日,前期火热的ChatGPT及相关人工智能概念有所退潮,资金继续在科技主线中寻觅机会,股价处于相对低位且景气度存在改善预期的半导体板块承接人气,大面积飘红。

申万半导体指数收盘上涨1.61%,瑞芯微收获涨停,设备龙头北方华创上涨7.32%,卓胜微、国民技术、大港股份涨超3%。

华鑫证券认为,展望2023年,半导体行业上游资本开支有望明显减弱,库存也将逐步下降。需求端方面,疫情防控措施持续优化后,国内经济重回良性循环状态,下游需求有望快速回升,预计2023年行业供需关系将显著改善。“投资底、库存底、业绩底”的三重周期均有望在2023年到来,以半导体为首的电子行业或将迎来良好的中长期布局机会。

受人工智能热点扩散影响,昨日AI芯片相关个股表现突出,龙头公司寒武纪盘中最高涨幅超过15%,收盘上涨7.97%。业内人士认为,在基础设施端,算力可谓AI模型的“发动机”,具备由单一芯片模式往融合异构多芯片模式发展能力的公司有望率先受益。

大消费主线复苏

本周前3个交易日,大消费主线持续低迷,白酒、旅游、餐饮等板块均遭遇回撤。但在昨日午后,消费股出现显著的复苏迹象,以酒类为代表的食品饮料板块领涨,燕京啤酒、中葡股份涨停,惠泉啤酒、兰州黄河等涨超6%。旅游景区板块也表现出色,丽江股份、长白山涨超4%。

东兴证券认为,随着疫情过峰后全国经济显著复苏,消费也存在进一步升温的基础。参考海外各国的经济表现,尽管疫情还有反复的可能,但随后的几次感染小高峰对经济的影响将逐步递减,消费复苏的可持续性较强。判断2023年食品、调味品企业原材料成本压力将降低,同时需求端回升,企业经营改善可期。

部分沉寂许久的消费类题材股也陆续转暖,比如预制菜概念板块,千味央厨、味知香、步步高均收获涨停。京东发布的《2023春节假期消费趋势》报告显示,随着消费者购物品类更加多元化,预制菜越来越频繁地出现在聚会家宴的餐桌上,该平台春节期间预制菜成交额同比增长超6倍。

券商板块走势分化

2月1日,中国证监会就全面实行股票发行注册制改革主要制度规则公开征求意见,从多个维度为全面注册制落地作出系统性部署。作为资本市场发行上市的直接参与主体,券商板块昨日的表现备受投资者关注。

开盘阶段,券商板块走势强劲,申万证券行业指数高开约1.5%,周三上市的信达证券继续涨停,红塔证券高开超过9%。不过,在进入连续竞价后,券商股多数高开低走。截至收盘,申万证券指数下跌2.12%,信达证券涨停,红塔证券涨幅收窄至4.01%,而东方证券、国盛金控、国金证券则跌超4%。

中信证券表示,全面实行股票发行注册制,有利于拓宽直接融资入口,畅通直接融资渠道。全面注册制的实行,将推动投行业务从传统的以资源为核心向以销售定价和交易服务能力为核心转变,未来投行业务有望打通企业一、二级服务链条,成为以企业客户为中心的综合服务平台,看好综合型的龙头券商。

中金公司认为,全面注册制将提升资本市场价格发现功能,真正具备成长性的创新型企业,以及符合中国产业升级和消费升级发展趋势的龙头公司有望相对受益;资本市场大发展利好相关金融机构,可重点关注券商、创投类等相关板块