2022年有统计数据的235只FOF算术平均收益率为-10.59%,同期沪深300指数收益率为-21.63%,同期主动权益类基金的算术平均收益率约为-20%,公募FOF整体亏损较低。

FOF通过专业选基,二次分散风险,力控波动。凭借其较低的波动与回撤,稳中求进,力争为投资者提供更优的持有体验。

数据显示,2022年有统计数据的235只FOF算术平均收益率为-10.59%,同期沪深300指数收益率为-21.63%,同期主动权益类基金的算术平均收益率约为-20%,公募FOF整体亏损较低。

自首只FOF诞生已超5年,公募FOF在持仓方面呈现了哪些特点?交易调仓行为能否为组合贡献关键性收益?从集中度看,作为“专业买手”的FOF基金经理选基审美共性较高,整体换手率低且不同产品之间差异较小,且拥有正向交易能力的基金经理凤毛麟角,交易为组合贡献的收益非常有限,大部分仅在正负2%。

FOF审美趋同

从2017年首只公募FOF诞生,截至2022年三季末,全市场FOF总规模达1942亿元。

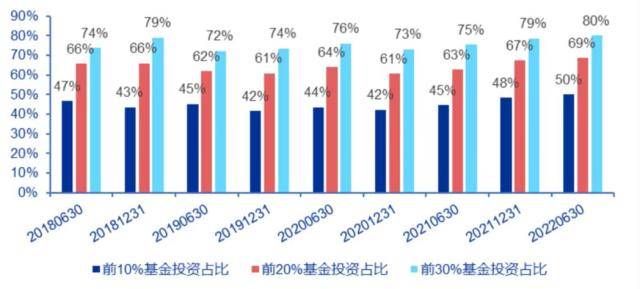

申万宏源研究所统计发现,自2018年以来公募FOF行业超过40%的资金集中于10%的产品上,超过60%的资金集中于20%的产品上,超过70%的资金集中于30%的产品,2022年上半年,FOF集中度更高,约50%的资金集中投资10%的基金产品。

(数据来源:Wind,申万宏源研究,数据截至2022/6/30)

与主动权益基金相比,公募FOF属于不频繁交易的产品类型,大部分主动权益产品的换手率在2倍以上,而目前FOF产品的换手率集中在50%上下,80%的产品换手率小于1倍,产品之间换手率差异较小。

无论是主动权益类子基金还是固收+类子基金,FOF都呈现出明显跟随市场风格动态调整持仓的特征。

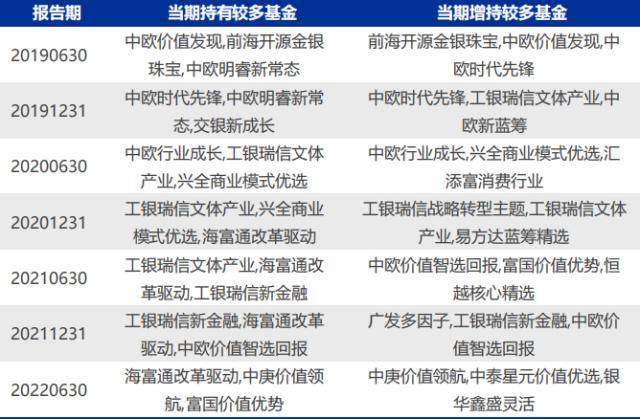

具体来看,2019年-2020年持有基金以成长风格为主,大多为大盘白马基金经理,2021年下半年以来加仓价值风格基金更多,2022年半年报中持有最多的三只基金分别为海富通改革驱动、中庚价值领航、富国价值优势,增持较多的基金为中庚价值领航、中泰星元价值优选、银华鑫盛灵活。

(数据来源:Wind,申万宏源研究,数据截至2022/6/30)

从固收+类子基金的调仓看,2021年下半年以来持有投资风格偏稳健的固收+较多,2022年半年报中持有最多的三只基金分别为城景颐双利、易方达稳健收益、易方达增强回报,增持较多的基金为易方达增强回报、富国稳健增强、中银稳健添利。

高低换手率FOF基金经理对比

申万宏源统计,与主动权益基金相比,公募FOF属于不频繁交易的产品类型,大部分主动权益产品的换手率在2倍以上,而目前FOF产品的换手率集中在50%上下,80%的产品换手率小于1倍,产品之间换手率差异较小。

值得一提的是,换手率较高的公募FOF基金经理主要拥有量化背景、或者具有管理股债底层资产经验的基金经理。

华夏基金李晓易代表产品的换手率相对较高,与其偏量化的投资理念有关。华夏聚惠稳健目标基金2022年9月才由卢少强接管,在此之前是李晓易、苏瑛、郑铮三位共同管理,其中李晓易在管的其他FOF产品也延续了高换手率的风格,比如华夏养老2050五年、华夏稳健养老一年等。李晓易的投资方法可以总结为三点,一是重视自上而下的分析,二是在投资中充分发挥其量化特长,三是时常回顾模型和策略,不断完善其投资框架。在交易层面,会定期通过量化模型检测行业逻辑是否发生变化,发生变化则会适时调仓。