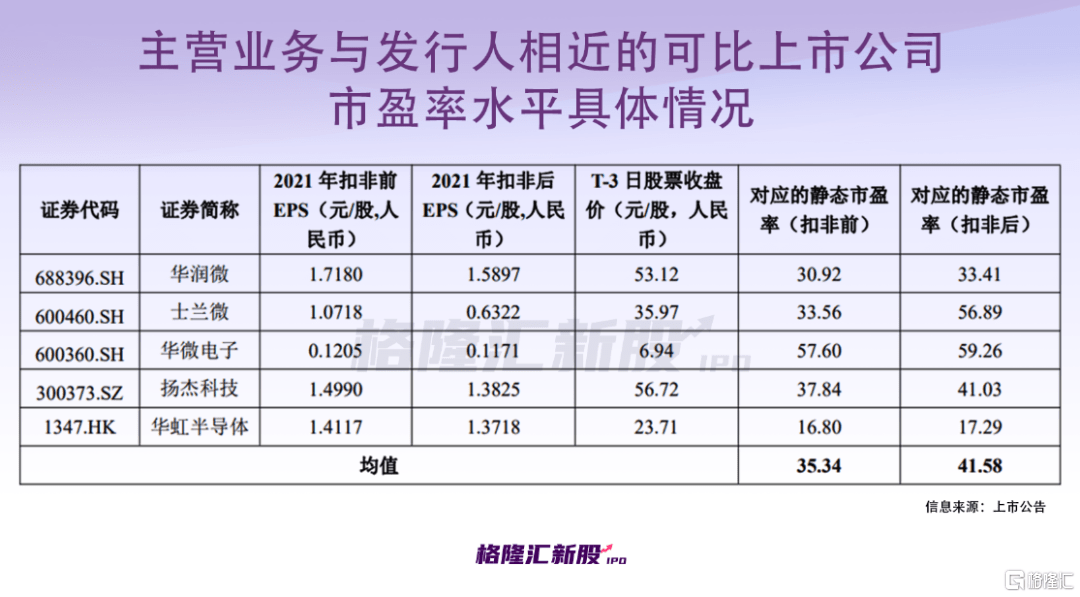

北京燕东微电子股份有限公司(以下简称“燕东微”)开启申购,拟登陆科创板上市,保荐人为中信建投证券。 燕东微的发行价格21.98元/股,发行市盈率为68.39倍,高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率(27.18倍),高于同行业可比公司2021年扣除非经常性损益前后孰低的平均静态市盈率(41.58倍)。

半导体行业一直不缺IPO。

12月7日,北京燕东微电子股份有限公司(以下简称“燕东微”)开启申购,拟登陆科创板上市,保荐人为中信建投证券。

燕东微的发行价格21.98元/股,发行市盈率为68.39倍,高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率(27.18倍),高于同行业可比公司2021年扣除非经常性损益前后孰低的平均静态市盈率(41.58倍)。

本次公开发行股票17986.5617万股,发行股份占发行后公司股份总数的比例为15%,全部为公开发行新股,上市之时其市值在263亿元左右。这家老牌半导体厂商距离上市仅有一步之遥,乘着“硬科技”风口,市场对它的关注不少。

01

大基金、京东方参投

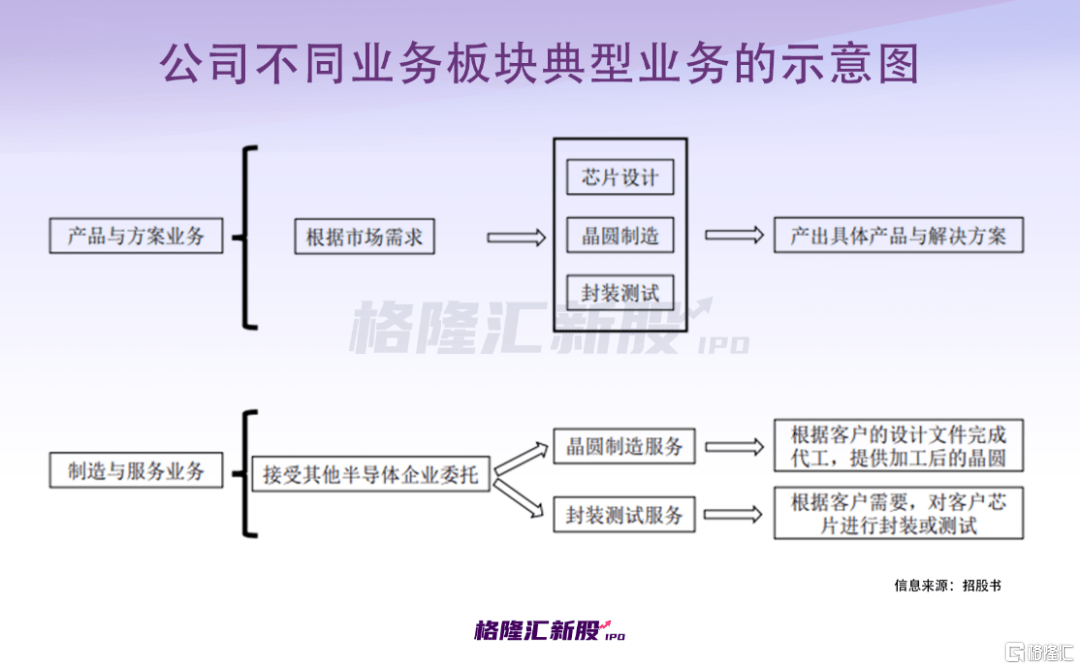

燕东微是一家集芯片设计、晶圆制造和封装测试于一体的半导体企业。回顾其发展历史,可以追溯至上个世纪80年代。

事实上,燕东微的前身为经北京市经济委员会和北京市计划委员会批准,由国营第八七八厂与北京市半导体器件二厂于1987年联合组建的全民所有制企业燕东微联合。公司于2000年进行债转股并设立有限公司。经过了多年发展,目前其已成为国内有一定知名度的集成电路及分立器件制造和系统方案提供商。

根据招股书,公司数字三极管产品门类齐全、精度高,年出货量达20亿只以上;公司是国内主要的ECM前置放大器出货商,年出货量达20亿只以上;其拥有从 20V-100V 的全电压射频工艺制造平台,可制造包括射频 LDMOS、射频 VDMOS、高频三极管在内的满足不同功率要求的高频器件,年出货量达4000万只以上。

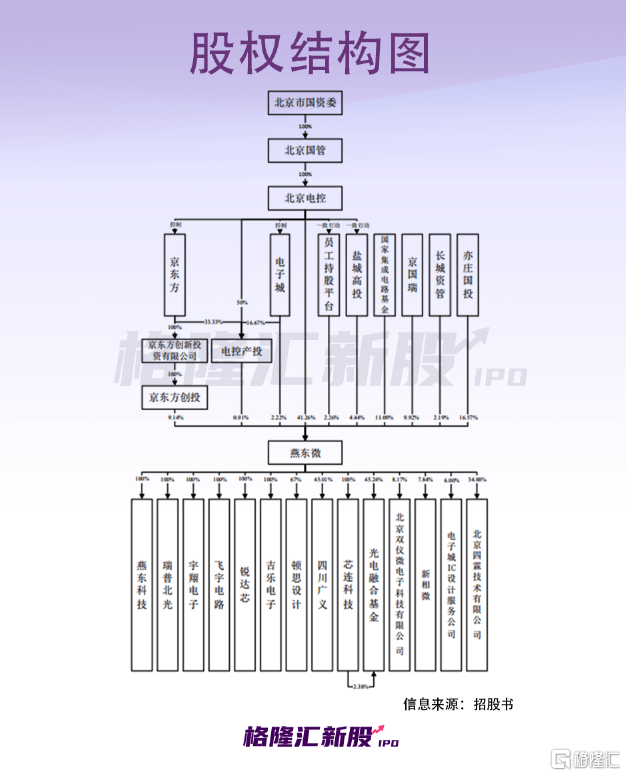

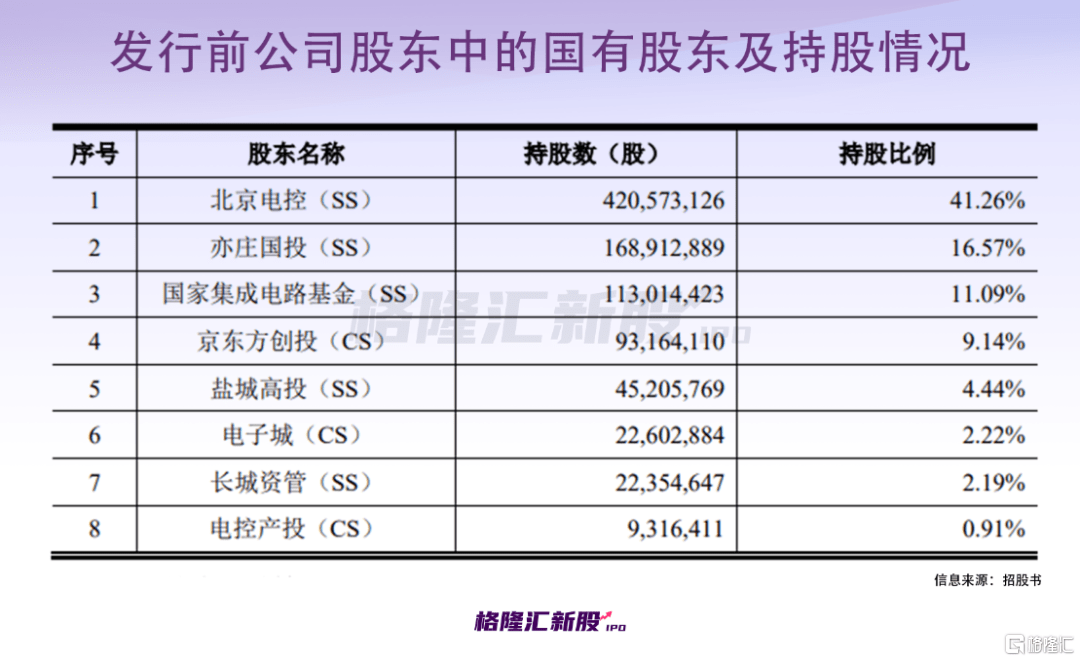

燕东微的控股股东及实际控制人为北京电控,北京电控直接持有发行人 420,573,126 股股份,占公司全部股份的比例为41.26%, 北京电控通过下属单位电控产投、京东方创投、电子城分别间接持有公司 0.91%、9.14%和2.22%的股份,并通过一致行动人盐城高投及联芯一号等十家员工持股平台间接控制公司4.44%和2.26%的股份,合计控制公司 60.23%的股份,可以发现阵容挺豪华,还有“国家队”的身影。

02

2020年扭亏为盈

众所周知,近年来,在市场需求的带动以及政策的积极支持下,我国集成电路产业整体实力显著提升,其在国民经济中的地位也变得愈发重要。

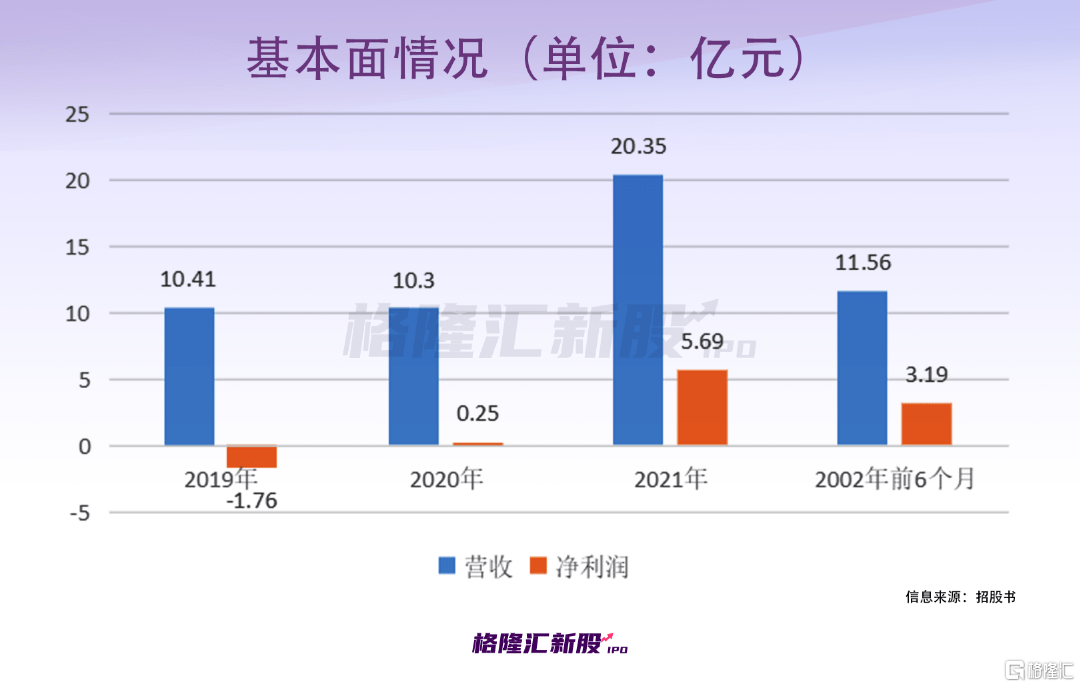

而燕东微的发展显然受到了这一利好照拂。从基本面来看,燕东微实现营收分别为10.41亿元、10.30亿元、20.35亿元、11.56亿元,出现猛增之势;净利润分别为-1.76亿元、2481.57万元、5.69亿元、3.19亿元,可以发现,2019年还是亏损,自2020年起扭亏为盈,净利润持续增长,存在一定的波动。

值得注意的是,报告期各期,公司获得的计入当期损益的政府补助分别为2804.22万元、 1.23亿元、1.50亿元、6241.04万元,占同期归属于公司普通股股东的净利润比例分别为-22.31%、210.16%、27.32%、20.38%。

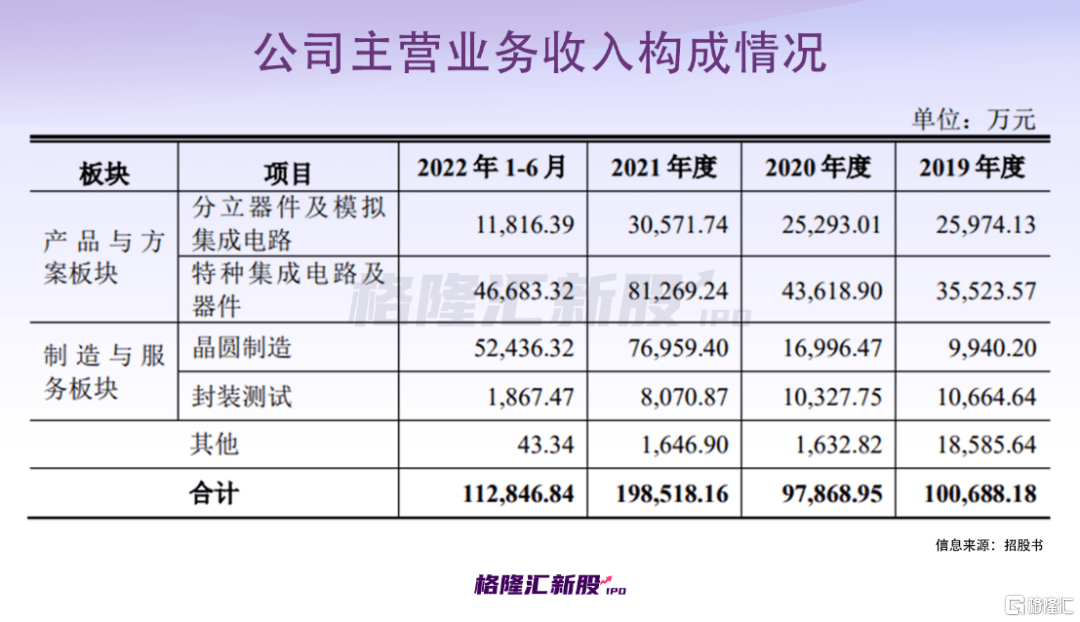

燕东微的主营业务可以分为产品与方案、制造与服务两大业务板块。细分来看,报告期内,区别于分立器件及模拟集成电路业务的发展放缓,特种集成电路及器件、晶圆制造两项业务的收入增长明显,为其带来了新的增长活力。

报告期内,公司分立器件及模拟集成电路销量分别为109.60亿只、108.71亿只、143.74亿只、47.88亿只,2021年增长幅度较大,主要原因系公司分立器件产品结构不同,单片晶圆上所含芯片数量增长,按只计算的产品销售数量显著增加。2022年上半年销量下降,主要是产品结构变化所致;同时,公司晶圆制造销量分别为21.37万片、35.34万片、82.03万片、47.51万片,封装测试销量分别为5.57亿只、7.84亿只、11.18亿只、3.46亿只,呈现持续增加之势,主要系公司生产线逐步达产,以及下游市场景气度提升所致。

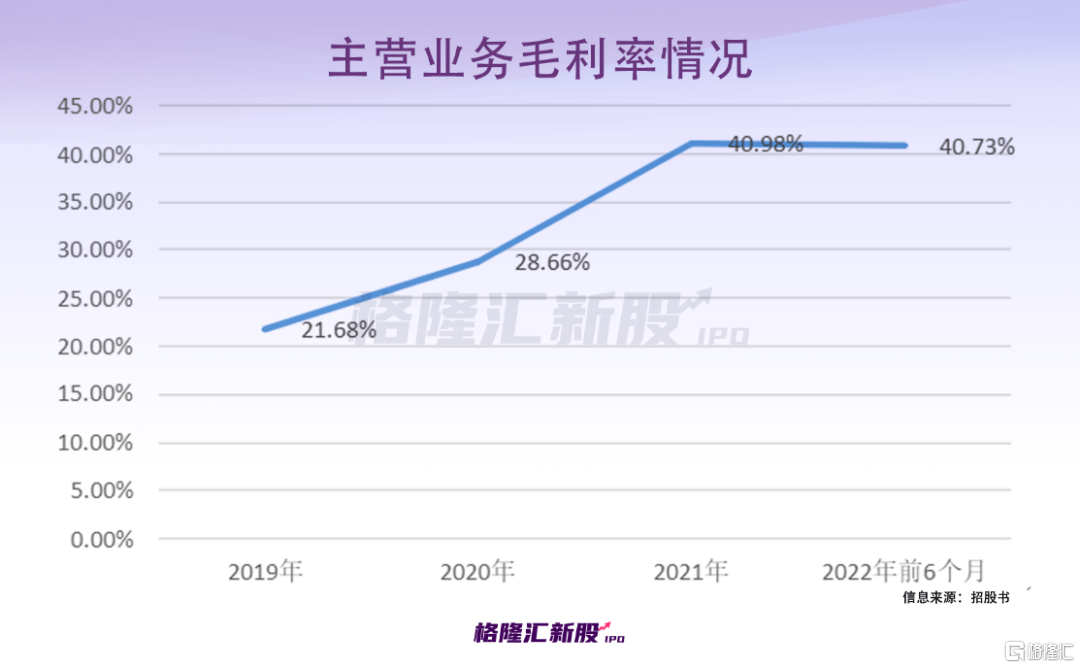

报告期内,燕东微的主营业务毛利率分别为21.68%、28.66%、40.98%、40.73%, 得到显著提升。

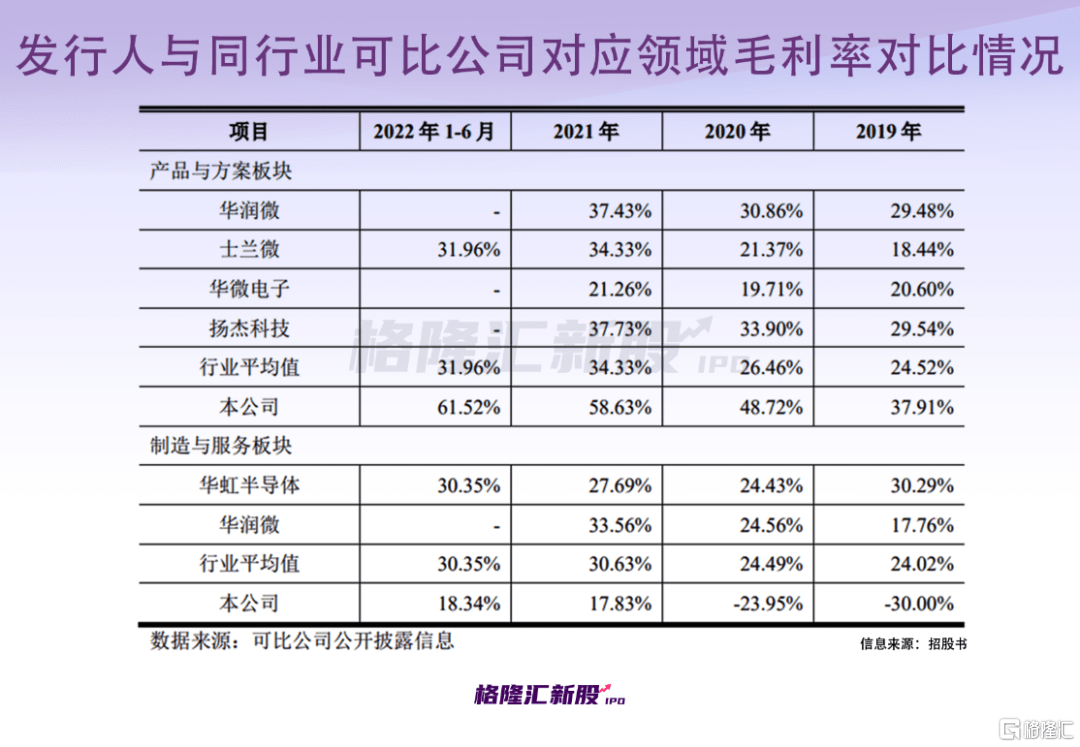

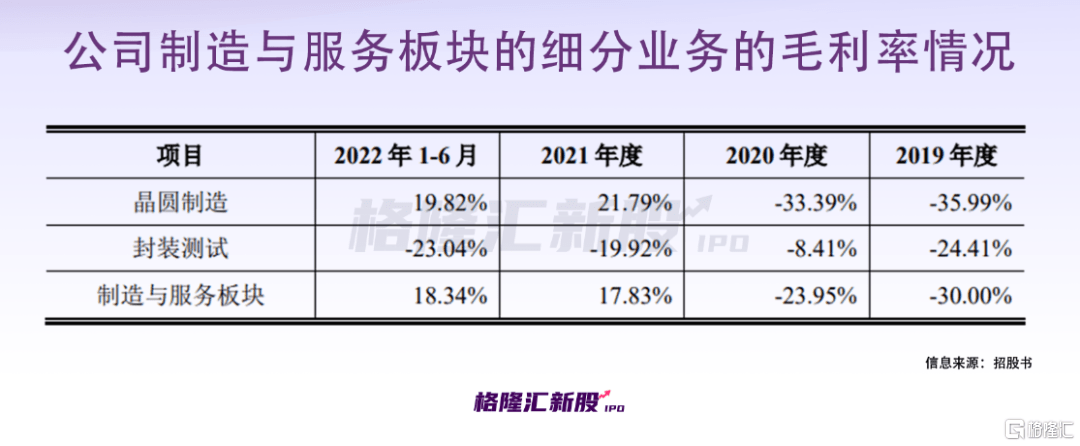

具体来看,报告期内,公司产品与方案板块毛利率远高于行业均值,主要是公司特种集成电路业务高毛利率所致;制造与服务板块2019年和2020年毛利率为负,主要系公司晶圆生产线未达到预定产能,随着晶圆制造产能逐渐达产,2021年制造与服务板块毛利率已转正,不过整体远低于行业均值。

在制造与服务板块方面,报告期内,公司晶圆制造毛利率分别为-35.99%、-33.39%、21.79%、19.82%,随着产量的增长,2021年毛利率已转正,但仍低于华虹半导体、华润微;而封装测试的毛利率持续为负。

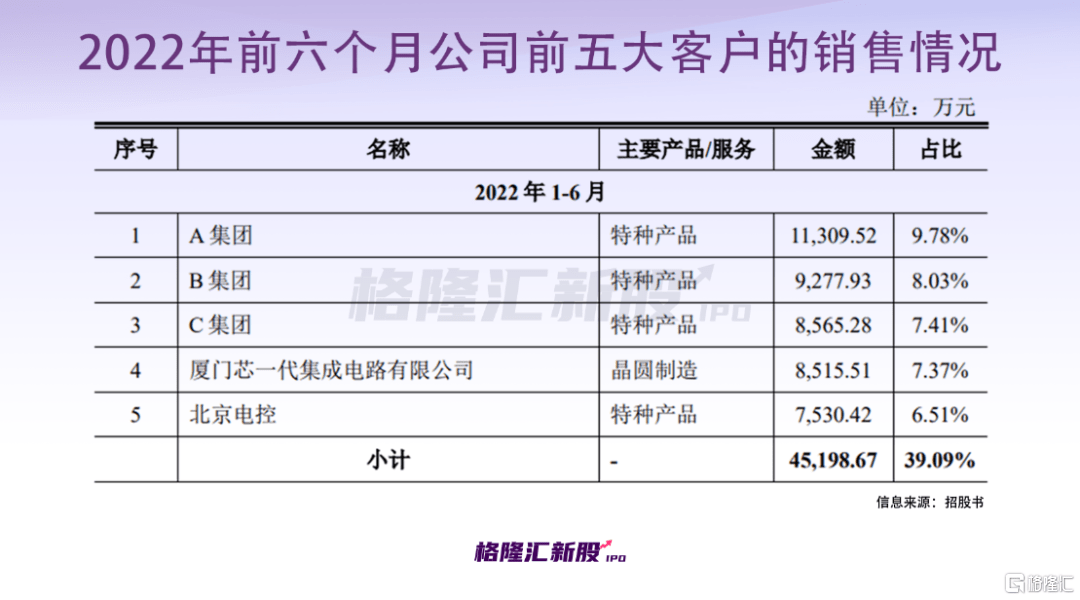

有意思的是,公司向前五大客户的销售收入占营业收入的比例分别为45.60%、44.12%、40.13%、39.09%,客户相对集中,而北京电控也是公司的前五大客户之一。根据招股书,公司向北京电控销售的相关产品,均已实现对外销售或自用。

03

竞争力存在短板?

虽说近年来燕东微的业绩增势较为迅猛,但其间存在的不确定性还是需要探讨一番。

首先,消费电子市场的周期性波动或对其经营业绩产生一定的负面影响。

众所周知,燕东微的主要业务的终端应用以消费电子领域为主。而如今消费电子需求较疲软,消费电子市场芯片价格有所下降,可能会不利于其生产经营。

其次,虽然我国半导体产业自给率有所上升,但供给和需求仍存在较大差距,这一产业有着较大的成长空间,而国产替代化乃是大势所趋。

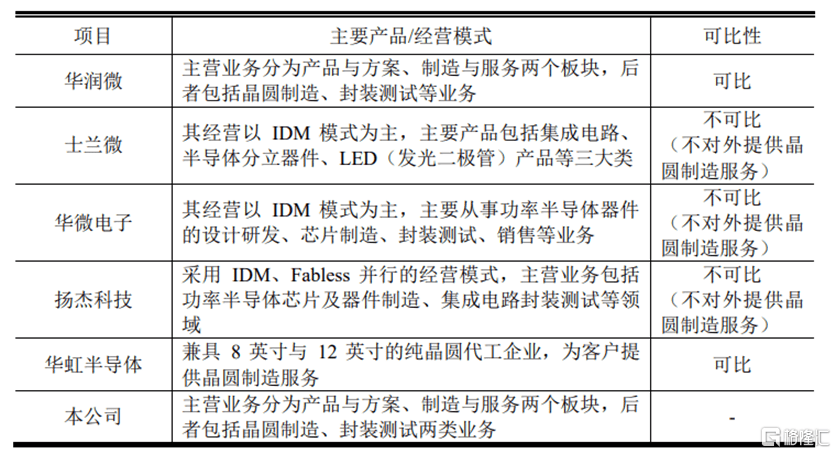

根据招股书,公司选取了华润微、士兰微、华微电子、扬杰科技和华虹半导体作为同行业可比公司,值得注意的是,华虹半导体在近期宣布“回A“。

公司制造与服务板块的可比公司情况,图片来源:招股书

相比之下,燕东微的经营规模仍然较小,且在相关产品性能、技术实力上还有待提升。

具体来看,在晶圆制造业务上,与对标公司相比,目前燕东微产能较小,不利于发挥规模经济效应、开发新客户及维护现有客户。同时,燕东微 MOS 工艺平台的覆盖范围较华润微、士兰微、华虹半导体小,屏蔽栅 MOS和超级结 MOS工艺平台仍在小批量试生产过程中,而上述对标公司均已实现量产,导致公司在行业竞争中处于后发劣势。

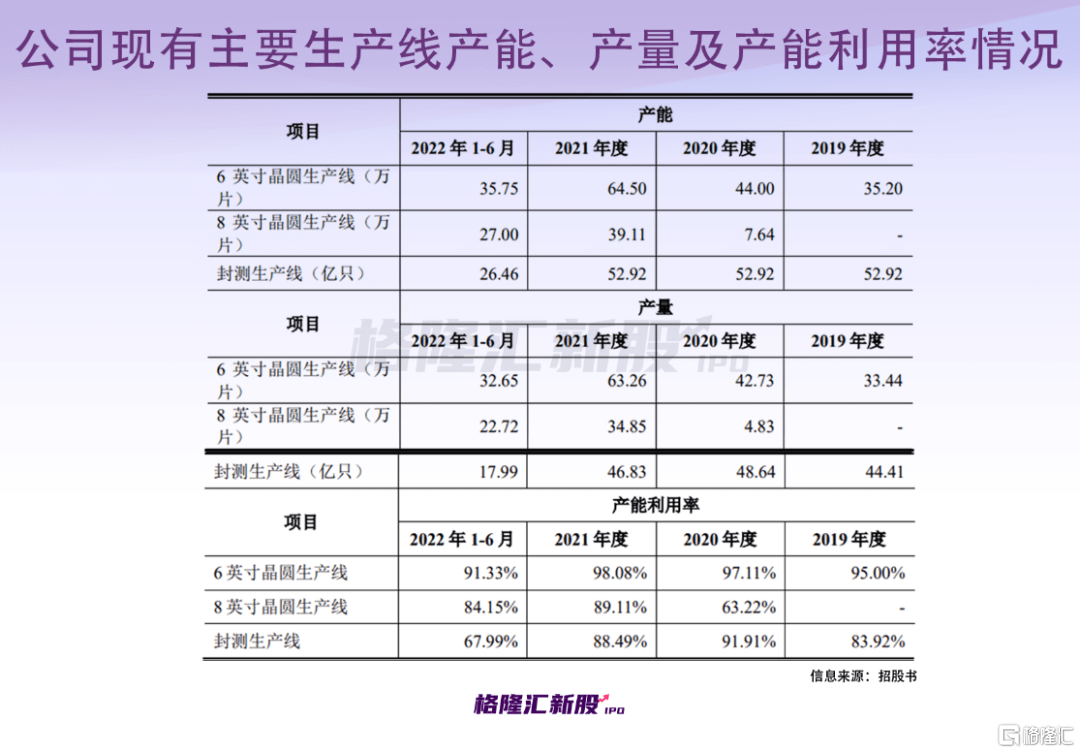

截至2022年6月,燕东微拥有6英寸晶圆制造产能达6.5万片/月,8英寸晶圆制造产能达4.5万片/月。此外,公司已建成月产能1,000片的6英寸 SiC 晶圆生产线,已完成 SiC SBD 产品工艺平台开发并开始转入小批量试产,正在开发 SiC MOSFET工艺平台。

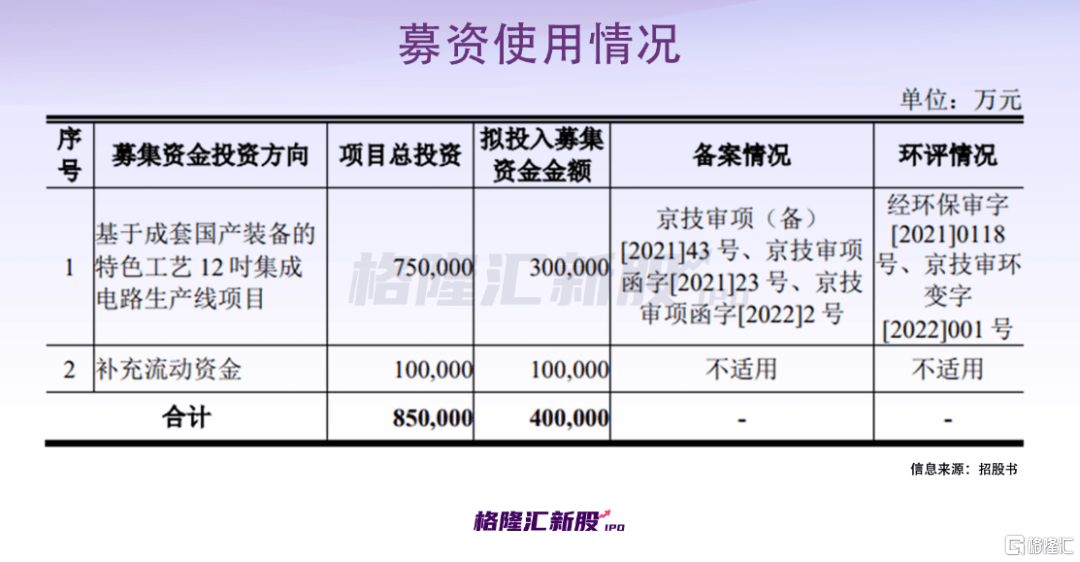

值得注意的是,本次IPO拟募集40亿元,主要用于基于成套国产装备的特色工艺12吋集成电路生产线项目等。

该产线涉及建筑面积约16,000㎡(其中超净厂房面积9,000㎡),月产能4万片,工艺节点为65nm,产品定位为高密度功率器件、显示驱动 IC、电源管理 IC、硅光芯片等。一阶段预计将于2023年4月试生产,2024年7月产品达产,二阶段预计将于2024年4月试生产,2025年7月项目达产。

事实上,目前全球半导体产商都在加大对12英寸晶圆制造的投入,尤其是国产晶圆厂的扩产具备较强的确定性。

值得注意的是,燕东微8英寸生产线于2021年年末实现月产出5万片,尚未达到满产状态。而就产能来说,公司与士兰微、华润微等同行对手还存在一定的差距。例如,华润微目前拥有6英寸晶圆制造产能约为23万片/月,8英寸晶圆制造产能约为13万片/月。

在封装测试服务方面,其封装服务主要包括QFN、SOT及DFN等形式,面向消费类产品,该类产品将持续向更薄、更轻、更小的方向发展;华润微、士兰微为配合MOS和 IGBT的封装需求,功率器件封装以大功率的TO系列和模块系统封装为主。此外,公司未对3D封装和系统级封装等先进封装技术进行布局。

最为重要的是,随着新的应用场景不断涌现,产品迭代速度加快,燕东微需要进一步提升其技术水平,升级产品制造工艺。

截至2022年6月30日,燕东微已获得授权的专利共计280项;公司拥有研发及技术人员379名,合计占员工总数比例为20.65%。报告期内,公司的研发投入分别为9549.11万元、1.85亿元、1.62亿元、7872.59万元。

燕东微在招股书披露,在专利数量上,公司与华润微、士兰微、华虹半导体存在较大差距,需要继续加强专利布局。

整体来说,燕东微需要不断优化产品结构,提升6英寸和8英寸线产能,加快建设12英寸线,同时,需要在持续巩固和扩大特种市场占有率的同时,加大SiC等第三代半导体的研发并实现量产,完成硅基光电子工艺平台、热成像传感器工艺平台、硅基微显示电路工艺平台的建设并实现量产。毕竟,只有不断提升晶圆制造能力和技术创新水平,才能强化自身的市场竞争力。

04

结语

目前来说,半导体产业链的国产化率亟待提升,自主可控仍是主基调,备受瞩目。不过在市场环境的作用下,半导体板块还处于一个震荡调整的阶段,燕东微的发行市盈率偏高,首日表现易受市场情绪的影响。即便顺利上市,它与英飞凌、安森美、意法半导体等国际龙头企业在技术积累、品牌知名度、市场占有率、规模经济等方面有一定差距,还需补短板。