美股上市公司、平安集团联营公司陆金所控股发布2022年三季度财务报告。 数据显示,2022年前三季度,陆金所控股营业收入同比下滑17.2%至131.93亿元;净利润由去年同期的41.15亿元下降至13.55亿元,降幅达67.1%。

出品 | 搜狐财经

作者 | 冯紫彤

11月24日,美股上市公司、平安集团联营公司陆金所控股发布2022年三季度财务报告。

数据显示,2022年前三季度,陆金所控股营业收入同比下滑17.2%至131.93亿元;净利润由去年同期的41.15亿元下降至13.55亿元,降幅达67.1%。

截至2022年9月30日,累计借款人数量从截至2021年9月末的约1620万增加15.3%至约1870万。

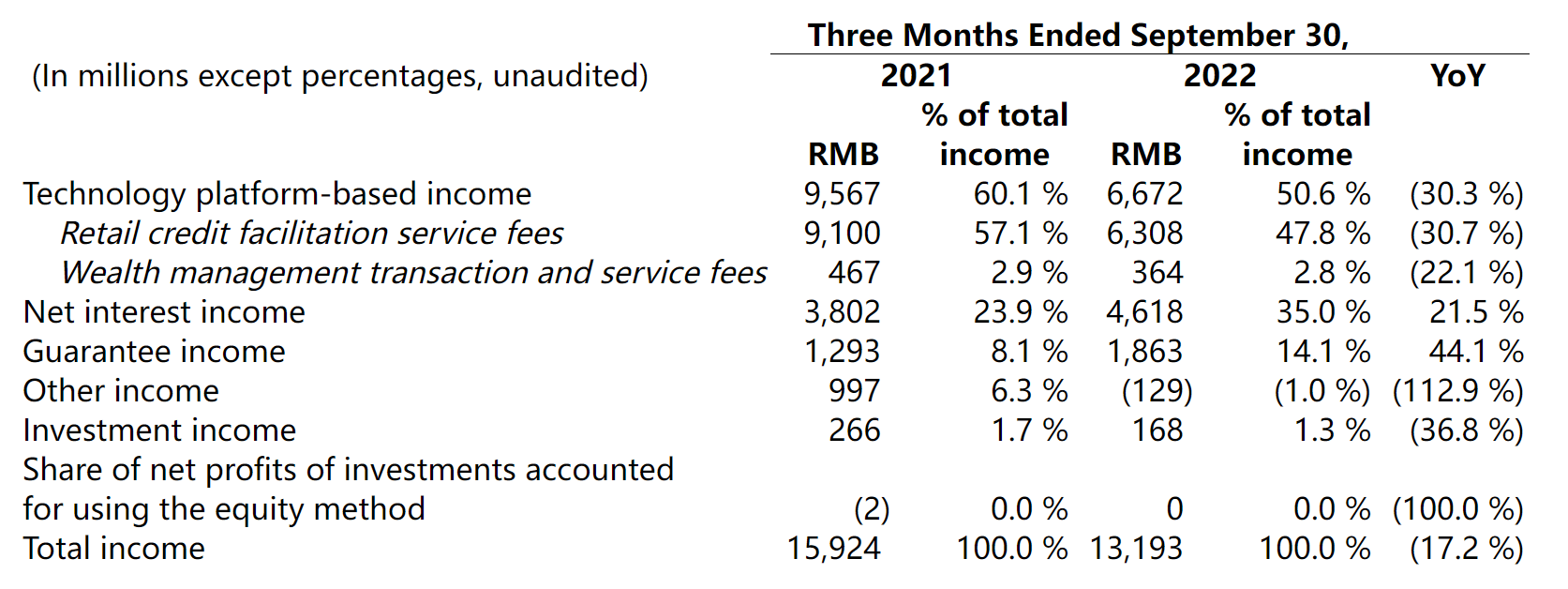

从收入构成来看,陆金所收入主要包括基于技术平台的收入、净利息收入、担保收入和投资收入四大部分。

其中,为陆金所贡献超50%营业收入的技术平台收入共包括零售信贷和财富管理两大板块,分别以放贷和销售理财产品为主。前三季度,陆金所控股的技术平台的收入同比下滑30.3%至66.72亿元,主要原因为新增贷款销售、客户资产和服务费的减少。

零售贷款服务费在陆金所技术平台收入中的比重高达94.5%,为63.08亿元,较去年同期下降30.7%。

数据显示,前三季度,陆金所新增贷款由2021年同期的1717亿元减少27.9%至1238亿元。

同时,不包括消费金融子公司,陆金所控股87.3%的新贷款发放给了小企业主,高于2021年同期的80.5%。但作为其核心客户群的小企业主三季度继续受到了宏观环境恶化的巨大影响。

财富管理交易和服务费也下滑22.1%至3.64亿元。不过,截至9月末,陆金所控股的注册用户总数已增长至5260万;活跃投资者总数为1550万。

在其平台上投资超过人民币30万元的客户对客户总资产的贡献从2021年9月末的80.8%增加到2022年9月末的81.8%。

净利息收入和担保收入则同比分别增长21.5%和44.1%至46.18亿元和18.63亿元。这与陆金所控股的业务模式变化导致更多原属于零售贷款服务费的收入被确认为净利息收入和担保收入有关。

尽管业绩出现下滑,但三季报中,陆金所董事长兼首席执行官赵容奭表示,对执行能力充满信心。陆金所控股将调整业务战略,深化对更具弹性的城市中评级良好的小企业主的关注,并增加对直销渠道的依赖。在短期内,其预计这一调整后的战略将产生新的贷款增量,约为近年来产生的交易量的三分之二。

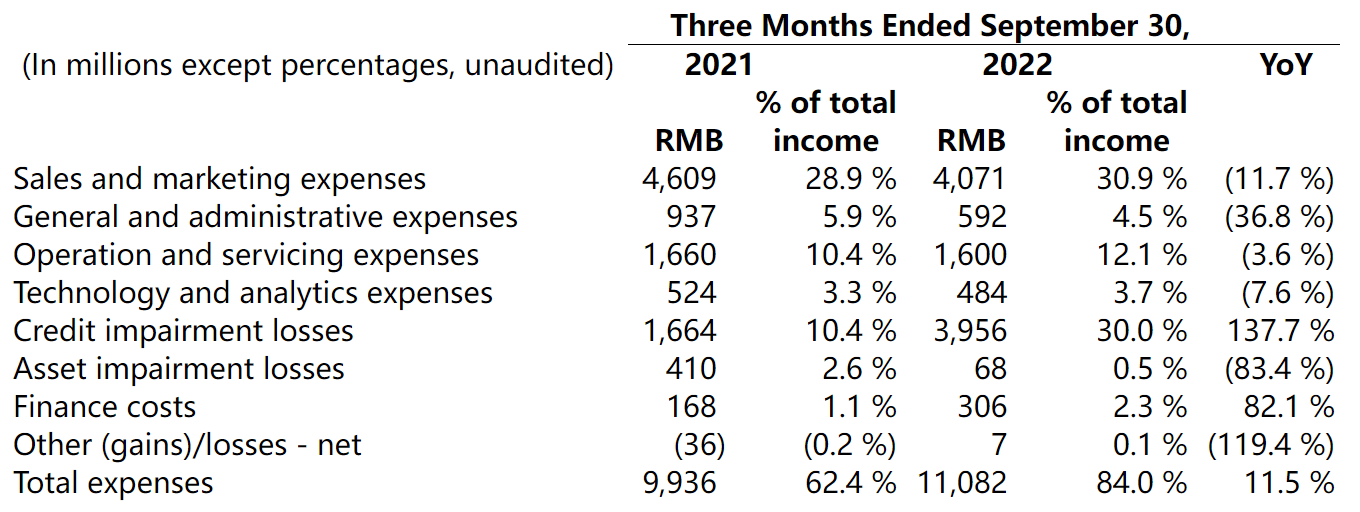

营业支出方面,2022年前三季度,陆金所控股总支出110.82亿元,同比增长11.5%;主要由于信用减值损失同比大增137.7%至39.56亿元。

三季报显示,信用减值损失的增至主要因风险敞口增加导致拨备和赔偿损失增加、以及新冠肺炎导致信贷需求的变化。

数据显示,截至9月末,陆金所控股贷款30天逾期率为3.6%,二季度末为3.1%;90天逾期率也由二季度末的1.7%升至2.1%。

此外,陆金所控股前三季度的销售和营销费用、运营和服务费用等均有降低。

除业绩,三季报中,陆金所控股还披露了其近期董事会成员的变动情况,三位平安集团高管进入董事会。

陆金所控股新董事会由9名成员组成,包括三位平安集团新董事——平安集团副总经理兼首席人力资源执行官蔡方方、原陆金所控股董事长现平安集团副总经理冀光恒、平安集团首席运营官兼战略发展中心主任付欣,以及4名独立董事,2名内部董事。

对于这一变动,赵容奭表示,新董事的加入不仅体现了股东平安集团对陆金所控股的支持,同时也通过提升董事会成员的多元化程度提升公司治理水平,以践行ESG推动公司高质量发展。

此外,对于2022年全年业绩,陆金所控股预计新增贷款同比下降23%至24%至4900亿元至4950亿元,客户资产同比下降1%至10%至3900亿元至4300亿元,总收入同比下降6%至8%至570亿元至580亿元;净利润同比下降47%至49%,为85亿元至89亿元。