拼多多交出了一份亮眼的财报:二季度拼多多实现营收 314.4 亿元,净利润 89 亿元,同比分别增长 36% 和 268%。 那么,拼多多是怎么做到的?

8 月 29 日,拼多多的美股股价踩了油门,盘中最高涨了 24%,收盘上涨 14.71%。

图源:雪球

这次上涨的原因是拼多多交出了一份亮眼的财报:二季度拼多多实现营收 314.4 亿元,净利润 89 亿元,同比分别增长 36% 和 268%。

那么,拼多多是怎么做到的?

收入暴涨

拼多多的收入主要分三块:

①在线营销及其他业务,也就是商家广告收入;

②交易服务,包括使用多多支付的手续费,多多买菜和电商佣金收入;

③商品销售,拼多多的自营商品销售业务。

2020 年第四季度,拼多多平台自营业务上线。当时部分数码 3C 品牌没有在拼多多平台开旗舰店,为了满足用户的购买需求,拼多多官方就先从品牌方采购产品,然后卖给消费者。这部分业务相当于京东的 B2C 模式,毛利率很低。

随着拼多多逐渐赢得品牌方与用户的信赖,拼多多吸引了品牌官方来开店,自己则专心做平台,其自营业务开始退出历史舞台。二季度,拼多多自营商品销售收入为 5070 万元,与 2021 年二季度的 19.6 亿元相比下跌了 97% 。

而其他的两块收入则大幅增长。

其中, 广告收入为 251.7 亿元,同比增加 39%;交易服务收入为 62.2 亿元,同比增加 107% 。

图源:拼多多 2022 二季报

我们拿它和同行对比一下。

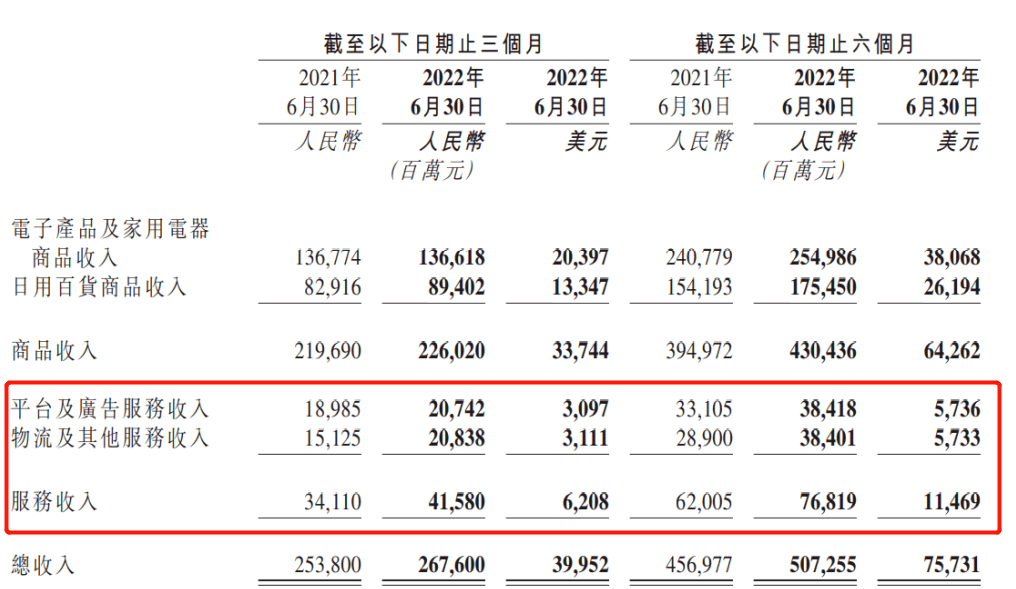

二季度,阿里巴巴的 “ 客户管理收入 ”( 核心电商收入 )为 722.6 亿元,同比下降 10%;

而京东的服务收入为 415.8 亿元,同比增长 21.9%。( 注:京东的服务收入具体包括平台及广告服务收入,物流及其他服务收入,主要指京东向第三方商家收取的佣金、广告费,以及仓储物流费用。)

图源:京东 2022 中报

可以看到的是, 高速的增长,让拼多多的收入体量已经是阿里核心电商收入的 43.4%,京东的 75.6%,相当于小半个阿里,四分之三个京东。

市场上有一部分声音认为拼多多的增长得益于疫情导致的所谓 “ 消费降级 ”,消费者的消费从阿里京东转向物价相对较低的拼多多。

知危编辑部认为这种观点存在逻辑问题,有些想当然,真正原因并不在此。

首先,阿里核心电商收入同比 仅微跌 10%,京东的服务收入 获得了 21.9% 的增长。在活跃用户数据方面,据阿里巴巴 6 月份季度业绩披露,截至 6 月底,淘宝、天猫的年度活跃消费者相较于过去 12 个月, 有 98% 保持活跃;据京东中期报告披露,截至 6 月底, 其年度活跃客户账户相较去年同期增长了 9.2%。

另外, 拼多多本季度财报并未披露用户数增长,我们可合理推测其用户数并未有喜人增长,否则一定会作为成绩写进财报。

这足以证明,消费者的大盘并没有太大变动,并不存在所谓阿里、京东用户 “ 消费降级 ” 转去拼多多消费的现象。

或者说,即便有,也不是主要因素。

其次,拼多多在二季度业绩发布会上表示:618 期间,拼多多手机行业全品类同比增长 148%;家电全品类销售规模同比增长 103%;美妆行业全品类销量同比增长 122%;日化行业全品类同比增长 110%。

细看这些增长较高的细分品类, 你会发现基本都并非 “ 低价白牌”,而是相对高价的 “ 标品 ”。

所以综合来看,知危编辑部认为, 拼多多的营收增长,主要因素可能反而是让原有用户实现了 “ 消费升级 ”,他们开始在拼多多上买原来在天猫、京东才买的相对高价的 “ 标品 ”。

要知道,阿里巴巴有今天的成绩和体量,有很大一部分原因是当年完成了重淘宝( 低价白牌 )到重天猫( 高价标品 )的转型,让天猫成为了阿里巴巴集团现在最重要的业务之一。带领天猫业务走向成功的张勇,现已成为阿里巴巴集团首席执行官。

拼多多似乎正在复制阿里的成功之路,攻势很猛,阿里的防守则显得有点吃力了。

成本费用

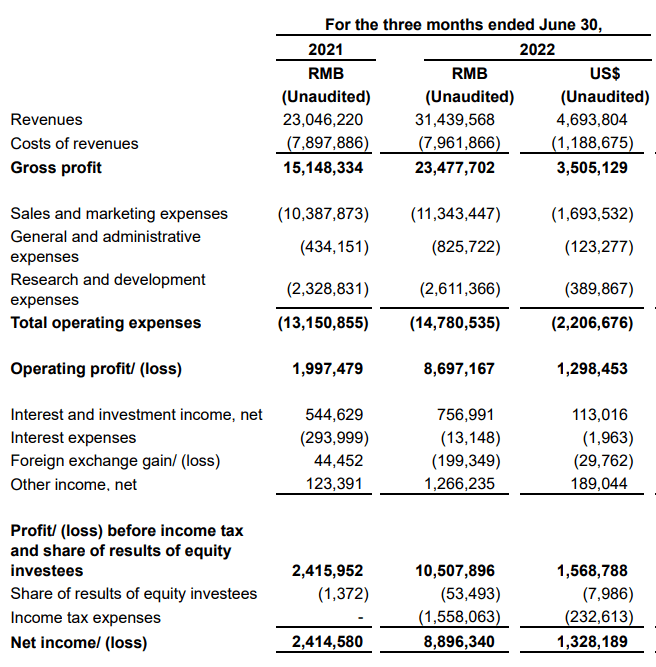

在收入大幅增长的背景下,拼多多的营业成本并没有怎么增长。2021 年二季度营业成本是 78.97 亿,今年二季度是 79.6 亿,几乎没变化, 生动诠释了什么叫互联网的边际成本为零。

图源:拼多多 2022 二季报

在费用这块,目前的大环境下, 互联网公司基本挂起了免战牌,阿里巴巴和京东二季度的营销费用都同比减少了 10% 以上。

而拼多多并没有,二季度的营销费用同比增加了 9%,从 103.9 亿元增长到 113.4 亿元。

只不过,因为收入增长更快,营销费用占收入的比例反而降低了。

研发费用加上管理费用的金额并不高,从 27.6 亿元增长到 34.3 亿元,虽然同比增长了 24%,但占收入的比例却从 12% 降低到 10.9%。

因此,在营收大增,而成本、经营费用小幅增长的背景下,拼多多二季度的营业利润率达到 27.6%,最终产生了 89 亿元净利润。

值得注意的是,拼多多财务副总裁刘珺表示:

“ 部分推广和农业项目延期、差旅商务活动减少等偶发性因素短期内影响了本季度整体费用,因此不应将本季度的盈利作为未来季度的参考。”

未来

目前, 国内电商的用户数差不多见顶了,所以三家电商公司的营销费用增速放缓也很好理解。

有句话是这么说的: “ 一个新用户的获取成本,是一个老用户维护成本的 5 倍 ”。

8 月 31 日,中国互联网络信息中心( CNNIC )在京发布第 50 次《 中国互联网络发展状况统计报告 》。《 报告 》显示, 截至 2022 年 6 月,我国网民规模为 10.51 亿,较 2021 年 12 月新增网民 1919 万,只增长了 1.8% 。

阿里巴巴在截至 2022 年 3 月 31 日的财年中,共有全球年度活跃消费者 13.1 亿,其中 3.05 亿来自海外( 阿里巴巴旗下有速卖通、Lazada、Trendyol 等海外电商平台,也有海外批发业务),国内用户约 10 亿人, 已接近中国网民总数。

京东二季度年活跃用户数为 5.8 亿,环比仅增长 30 万。已有 8.8 亿年活跃用户( 一季度数据 )的拼多多也不再披露用户数据。

正如拼多多 CEO 陈磊所说, “ 现在的关注重点,是如何更好地服务现有的 8.8 亿用户,长期关注平台内生价值。”

在用户年均消费额这块,拼多多还有很大的提升空间。

截至 2021 年底,拼多多平台年成交额( GMV )达到 24410 亿元,除以年活跃买家数 8.7 亿,可以算出活跃买家年度平均消费额( ARPU )为 2805 元,而阿里、京东的用户年消费额分别为 9200 元、5787 元。

另外,阿里巴巴还拥有 2500 万名 88VIP 会员,每名会员的年平均消费额超过 57000 元。

拼多多通过 “ 百亿补贴 ” 等方式,如果能像早期的阿里一样,从淘宝转型过渡到天猫,完成品牌升级,用户消费额还有很大的提升空间。

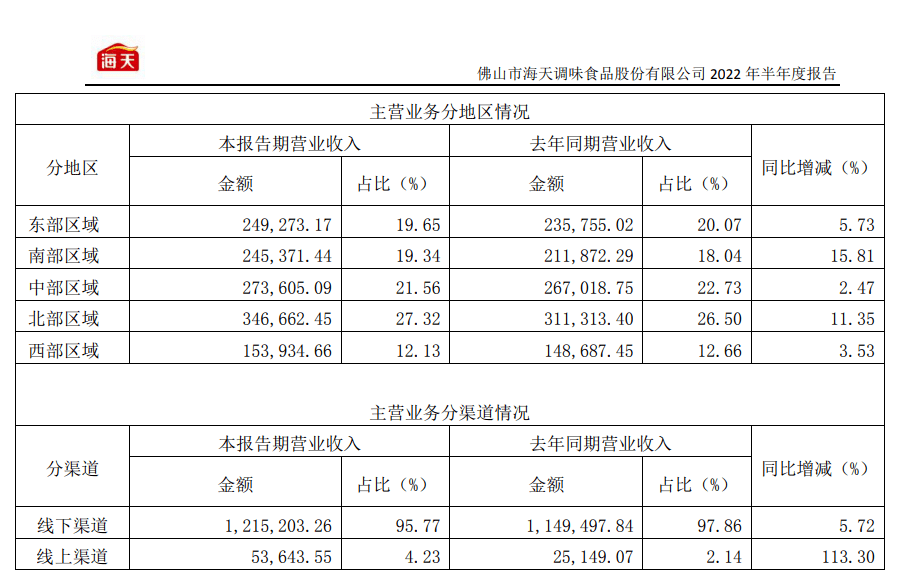

不仅如此,很多消费品类其实仍然以线下渠道为主,电商渠道还有很大的发展空间。

比如海天酱油,线上渠道的销售收入占比还不到 5% 。酱油这种产品,一种口味吃习惯了之后,完全可以在网上下单,省得自己去超市提回来。

图源:海天味业 2022 年中报

另外,在电话会议上,拼多多还提到准备做跨境电商业务。

拼多多 CEO 陈磊表示,作为一家年轻的创业公司,拼多多一直在持续探索新的机会,海外业务具备创造新价值的可能性。

说白了,就是看隔壁阿里 13.1 亿用户里有 3.05 亿海外用户,所以自己也想试试,能不能让海外用户 “ 拼得多,省的多 ”,也都过来 “ 砍一刀 ”。

据海关总署统计,2021 年我国跨境电商进出口规模 1.98 万亿元,同比增长15% 。

国内跨境电商独角兽 SHEIN 去年的销售额超过 160 亿美元,今年 4 月份最新一轮融资的估值接近 1000 亿美元,而拼多多现在的市值只有 840 亿美元。

要知道, 拼多多团队原班人马在做电商之前,可是已经靠做游戏出海就基本 “ 自由 ” 了的,对出海投流转化相对门儿清。

如果出海业务成功,搞不好,拼多多可以再造一个拼多多。