自4月27日A股市场反弹以来,医药板块也跟随出现了像样的反弹。截至7月8日,医药指数自反弹以来累计涨幅接近20%,其中,疫苗、创新药等细分领域指数更是超过25%,甚至逼近30%。水涨船高,期间接近40只主被动医药主题基金净值反弹幅度超过20%,最高甚至超过了35%。 具体来看,信澳医药健康反弹幅度领先,期间净值涨幅达到37.83%,值得一提的是,经过前期大反弹,该基金年内收益已转正,达到3.36%;中信建投医药健康和中信建投医改的净值反弹幅度分别接近34%和33%,此外,圆信永丰医药健康、国投瑞银创新医

4月下旬以来,在国内疫情缓和、政策端边际改善,以及行业基本面等多种因素驱动下,医药板块跟随市场出现反弹,整体反弹幅度接近20%,其中,消费医疗、创新药产业链等细分领域表现更为强劲。

受此带动,一批医药主题基金净值迎来大反弹,最高反弹幅度超过37%。值得一提的是,经过大幅回血后,已有医药基金年内收益开始转正。

在基金经理看来,医药板块虽然最近热度有所提升,但整个医药板块还处在历史估值的底部区间,行情仍然具有可持续性。鉴于当前行业长期发展前景并没有发生变化,负面冲击也到了阶段性尾声,医药板块进入一个长期比较好的、具有投资价值的区间。

医药基金强劲反弹

绩优基金暂停大额申购

据Wind统计显示,自4月27日A股市场反弹以来,医药板块也跟随出现了像样的反弹。截至7月8日,医药指数自反弹以来累计涨幅接近20%,其中,疫苗、创新药等细分领域指数更是超过25%,甚至逼近30%。水涨船高,期间接近40只主被动医药主题基金净值反弹幅度超过20%,最高甚至超过了35%。

具体来看,信澳医药健康反弹幅度领先,期间净值涨幅达到37.83%,值得一提的是,经过前期大反弹,该基金年内收益已转正,达到3.36%;中信建投医药健康和中信建投医改的净值反弹幅度分别接近34%和33%,此外,圆信永丰医药健康、国投瑞银创新医疗期间反弹收益均超过30%。

另有嘉实医药健康、融通健康产业、鹏华医药科技、东财创新医疗六个月定开、华泰柏瑞医疗健康、嘉实医疗保健、兴华创新医疗保健、华泰柏瑞生物医药、富国精准医疗、富国医药成长30、易方达医药生物、天弘医药创新等近40只医药主题基金净值反弹收益超过了20%。

创金合信医疗保健基金经理皮劲松认为,4月27日以来,医药指数除了跟随市场出现反弹, 行业基本面层面也有所好转。5-6月份国内疫情总体呈现缓和态势,板块内很多消费属性的医疗服务、类消费品公司经营情况快速好转;同时,国内政策端也有边际改善,市场对民营医疗服务行业的担心有所缓解,对创新药产业链的悲观情绪也有明显改善。在这些因素共同驱动下,消费医疗、创新药产业链等细分领域有相当多标的反弹幅度30%以上,甚至超过50%,带动主题基金涨幅显著好于指数。

值得一提的是,经过前期反弹,已有多只医药基金年内收益转正,不过,除了上述信澳医药是去年4月成立,多数为年内或去年底成立的次新基金。这些基金“躲”过了去年医药板块的深度回调,在这波行情后年内收益成功翻红。

比如,华安创新医药锐选量化、泰康医疗健康均于今年3月份成立,年内收益分别为8.85%和6.83%,此外,去年12月底成立的广发沪港深医药、今年3月成立的东方阿尔法医疗健康年内收益也均为正。

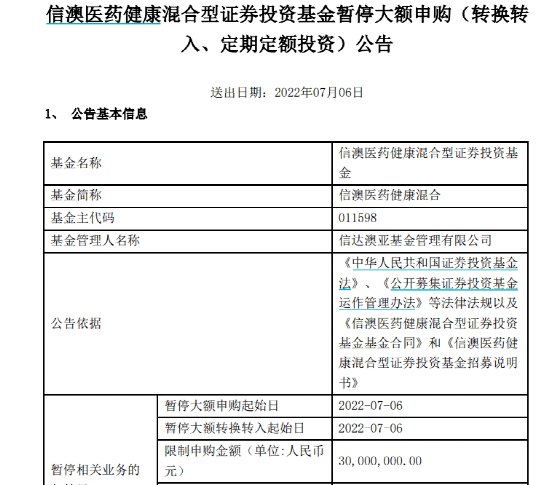

值得一提的是,随着医药主题基金快速回血,已有绩优基金开始发布限购公告。比如,信澳澳亚7月6日公告称,为了基金的平稳运作,保护基金份额持有人利益,自7月6日起信澳医药健康混合暂停大额申购,即单日每个基金账户累计申购的最高金额为3000万元。

估值偏低叠加基本面好转

医药多细分领域强力反弹

嘉实基金大健康研究总监郝淼表示, 医药板块最近热度有所提升,虽然短期涨了一些,但整个医药板块还处在历史估值的底部区间,行业长期发展前景并没有发生变化。负面冲击也到了阶段性尾声,医药板块进入一个长期比较好的、具有投资价值的区间。

“老龄化和消费升级是医药行业需求端拉动的两大主要因素,目前来看,两个因素并未发生任何变化,需求非常稳定,并且呈快速增长趋势。投资者担心比较多的是政策端,比如医保控费、集中采购等政策扰动,担心会对医药板块的盈利能力造成冲击。”

但郝淼认为,经过这几年医改等政策的密集出台,大的政策框架已具备,投资者的预期也比较充分,之后再有超预期负面冲击政策的概率比较小,政策预期层面也到了底部。

诺德基金基金经理朱明睿表示,本轮医药板块反弹的主要原因还是在于医药板块在过去两年中表现一直不太好,反弹的主要支撑也是因为该板块中不少标的估值都已调整到比较有性价比的位置。同时,随着疫情逐步缓解,不少受疫情压制的医药标的也会逐步释放出不错的业绩。

长城基金认为,目前市场对医药板块的业绩预期不高,但这些板块业绩上往往可以有较稳定的增长表现,实际数据可能好于预期。医药医疗当前的估值和机构配置在多年低位区间,可以考虑关注。

在长城基金看来,短期而言,在两月余的全线反弹后,市场可能会自发进入阶段性调整阶段。在中报季过后,市场可能根据基本面表现逐渐博弈出新主线。但在过去几年各类风格演绎比较彻底以及今年宏观不确定性较强的背景下,下半年市场很可能仍然呈现整体震荡整理的格局和结构性特点,板块内部可能有所分化。在把握主逻辑的基础上,留意结构性机会与分化风险,震荡市中注重均衡。

虽然近期跟随市场明显反弹,但皮劲松对医药后续行情依然保持乐观,主要有几个因素。其一,目前板块估值不到26倍,过去10年估值中位数为38倍,当前估值处于过去10年的极低水平,机构对医药板块的配置比例也处于过去10年的偏低水平,市场对医药行业的预期也还处于偏悲观的状态,三低状态表明医药板块没有很大风险。

其二,过去一年以来压制医药板块的各项因素已有充分预期,或已出现边际缓和的迹象。比如,3月中旬后,市场对民营医疗服务行业的担心得到缓解,且在后续出台的系列政策中得到印证;带量采购的潜在影响已被市场充分预期,部分受冲击的公司在业绩端和经营端经过了充分调整,市场悲观预期很大程度上得到出清;药品审评审批部门对于创新药研发的监管政策以及创新药的医保谈判政策进一步规划化、可预期化,产业端和投资者对未来有了明确的预期;此外,美国针对CXO板块的UVL名单事件近期也得到缓和,压制CXO板块的悲观因素得到实质性缓解。

医药行情仍具可持续性

基金经理普遍看好后市

在郝淼看来,医药板块的投资逻辑是精选细分领域。整个医药行业的投资脉络非常清晰,要沿着整个临床需求的方向,包括国家医改的导向去寻找重点投资的方向和标的。

对于未来看好的医药赛道,郝淼表示,医药板块内部具有一定分化。一方面,可以看到板块内部像医药检测、医药设备、疫苗、研发外包服务(CXO)等几个方向保持高速增长。这些方向或多或少都与新冠疫情防控相关,像疫苗、检测利润都大幅增长,但可持续性值得商榷,这块虽然利润很大增长很快,市场并没有给可持续性的高估值。

“另一方面,我们看到研发外包CXO板块的非新冠部分也保持了30%以上增长,说明整个研发外包的赛道行业景气度非常高。此外,像中药板块、化药板块的增长偏弱一些,可能是个位数的增长,其他像零售药店、医疗服务等是百分之十几的增长,所以整个医药板块内部结构分化比较大。”

郝淼特别指出,研发外包中,科研服务赛道值得重点关注。在他看来,中国医药行业发展到目前阶段,复制欧美的时代已经结束,必须自主创新。但在做自主创新时,又面临很多瓶颈,其中很重要的是创新研发过程中所需要的大量试剂、设备、耗材等。目前中国科研用产品,90%以上都是进口。未来进口替代方面,市场的空间非常大。很多细分领域中国都已基本实现进口替代,但这个领域的进口替代才刚开始,这个方向未来一定会诞生出中国的龙头企业。

“总的来说,整个医药赛道还是成长性的赛道,建议投资者首选高成长方向。同时,由于医药赛道长坡厚雪,特别适合做长期投资。”郝淼称。

皮劲松则看好明显边际缓和的消费医疗、创新药产业链等方向,具体包括民营医疗服务、疫苗、创新药、CXO、医疗器械等细分领域,下半年继续在这些细分领域中配置具备中长期成长性、边际明显改善的标的。

朱明睿认为,从疫情复苏的逻辑来看,医药板块行情具有一定持续性。后市比较看好创新器械和科研服务赛道。因为这两个赛道目前都处在国产替代的早期阶段,且不少公司产品正开始逐步走入主流市场。

展望后市,长城基金认为,医药板块大概率不会完全脱离大盘形成独立行情,但目前板块从底部反弹上来的幅度还不大,估值也仍处于偏低水平。一季度板块业绩增速其实比较可观,但受到疫情压制未能有所表现。二季度板块中许多公司依然保持了较快增长。同时,近期市场情绪好转、外资以及其他配置性资金有望再度流入医药板块,或能支撑行情持续。

此外,谈到港股医药板块,皮劲松表示,港股市场受到更多重因素的影响,很多因素超出投资者能够研究、分析的范畴,这些因素又会使得港股市场有更大的波动,这是与A股的不同之处。具体到医药行业而言,香港相对于A股特有的板块是生物科技板块(biotech),biotech相关公司基本都处于没有盈利的投入阶段,其估值受到海外流动性环境、外资的流入流出行为的影响,股价有非常大的波动性。而在朱明睿看来,投资中,港股投资者的投资偏好和A股有着较大差异。同时,在估值体系层面也具有较大区别。