极光(Aurora Mobile, NASDAQ:JG)发布《2020年房产经纪行业和购房市场洞察报告》,洞悉房产行业发展现状、房产经济工作与生活状态、购房者行为等,并预测房产行业未来发展趋势。

极光(Aurora Mobile, NASDAQ:JG)发布《2020年房产经纪行业和购房市场洞察报告》,洞悉房产行业发展现状、房产经济工作与生活状态、购房者行为等,并预测房产行业未来发展趋势。

极光观点:

- 随着疫情好转,房市呈现回暖态势,房产app安装量和活跃用户规模持续攀升

- 房产平台马太效应明显,从安装量和活跃用户规模上看,安居客维持绝对的领先地位

- 疫情期间,房产经纪工作受阻,部分房产经纪通过缩减消费支出或者承接兼职以度过难关,但对疫情后的房产行业的发展整体持相对乐观态度

- “房住不炒”主基调下,消费者购房大多出于居住需求,整体购房意愿并未受到疫情冲击而减退

- 房地产行业发展聚焦于主要城市群,住宅产品智能化、开发流程数字化是大势所趋

- 房产经纪正在逐步从传统销售型经纪人转变为顾问型经纪人,而房产平台的数字化能力将助推房产经纪的服务升级

01 房产行业发展现状

疫情后的房产行业回暖复苏了吗?

2020年3-4月,随着疫情好转,房产销售呈现回暖态势,商品房销售面积及销售额降幅双双收窄,新建住宅销售价格回升。房产平台安装渗透率以及月活跃用户规模在经历了疫情的冲击之后持续攀升,房产平台活跃用户特别集中于长三角、珠三角、京津冀以及成渝四大城市群区域。此外,房产平台马太效应明显,在用户规模及用户时长上,安居客维持绝对的领先地位,与其他相对落后的平台有着明显的差距,活跃用户量以及用户使用时长分别是位列行业第二的贝壳找房的近3倍和2.4倍。

房产行业整体状况

随着城镇化率提升、货币宽松以及地方楼市调控政策有限放宽,房产行业将稳定发展

我国的城镇化率的进一步提升和货币信贷环境宽松,以及地方楼市政策有限放宽三个利好因素将继续推动房产行业回暖复苏。根据国家统计局的数据,2019年全国城镇化仅60.6%,置业需求随人口迁移仍有上升空间,中央经济工作会议表明2020年全国货币信贷将比2019年增长提升,且因城施策下更多城市楼控政策在一定程度放宽,房产行业将稳定发展。

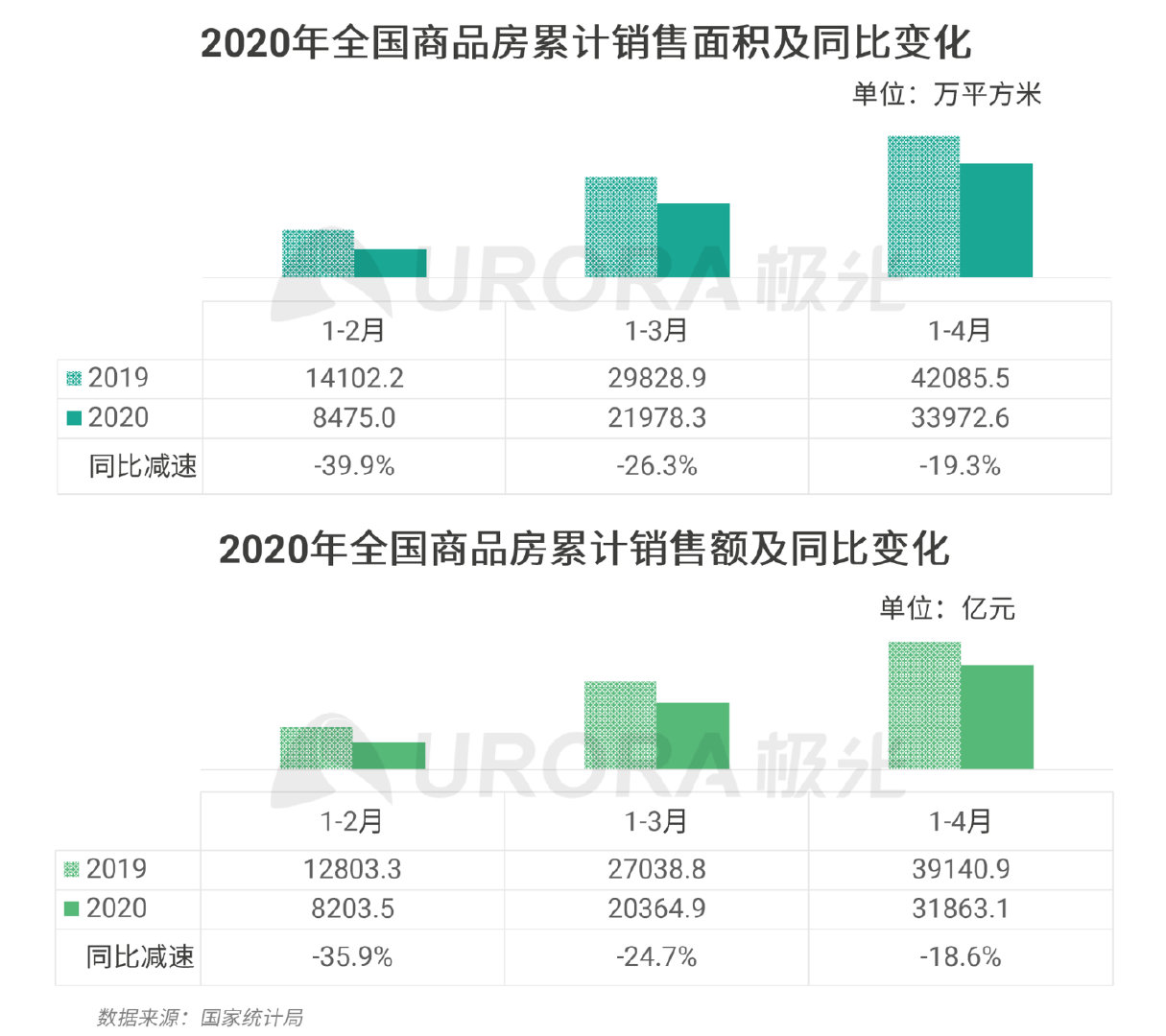

全国房产销售情况

疫情好转,房产销售回暖,商品房销售面积及销售额降幅双双收窄

2020年1-2月,春节假期遇上疫情的爆发,房产行业受到明显的冲击,楼盘销售以及房产经纪无法完全复工,线下看房基本停滞,导致全国商品房销售面积以及销售额分别同比下降39.9%和35.9%。2020年3月和4月,全国商品房累计销售面积及累计销售额同比减速逐步收窄,说明随着疫情逐渐好转,房产销售呈现回暖态势。

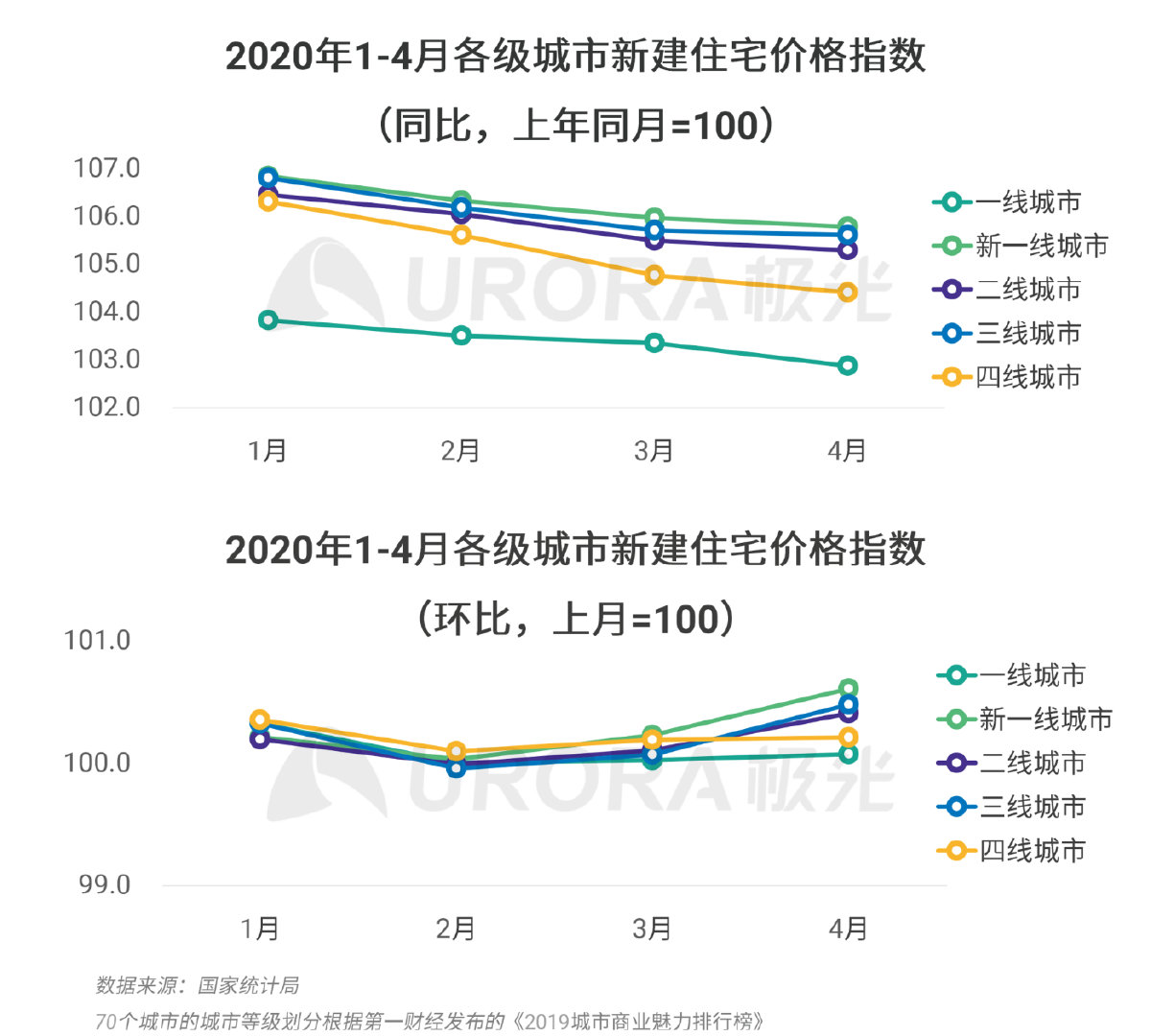

新建住宅销售价格走势

新房销售价格回升,新一线城市增幅最为明显

2020年1-4月,全国70个城市的新建住宅价格指数同比涨幅持续收窄,环比涨幅则在经历了2月份的回落之后逐步扩大;由此可见,随着疫情好转,全国各地的新建房销售行情在逐步回暖。其中,在2020年4月,新一线城市的新建住宅价格指数同比及环比增幅最为明显,其它依次为三线城市、二线城市、四线城市等。

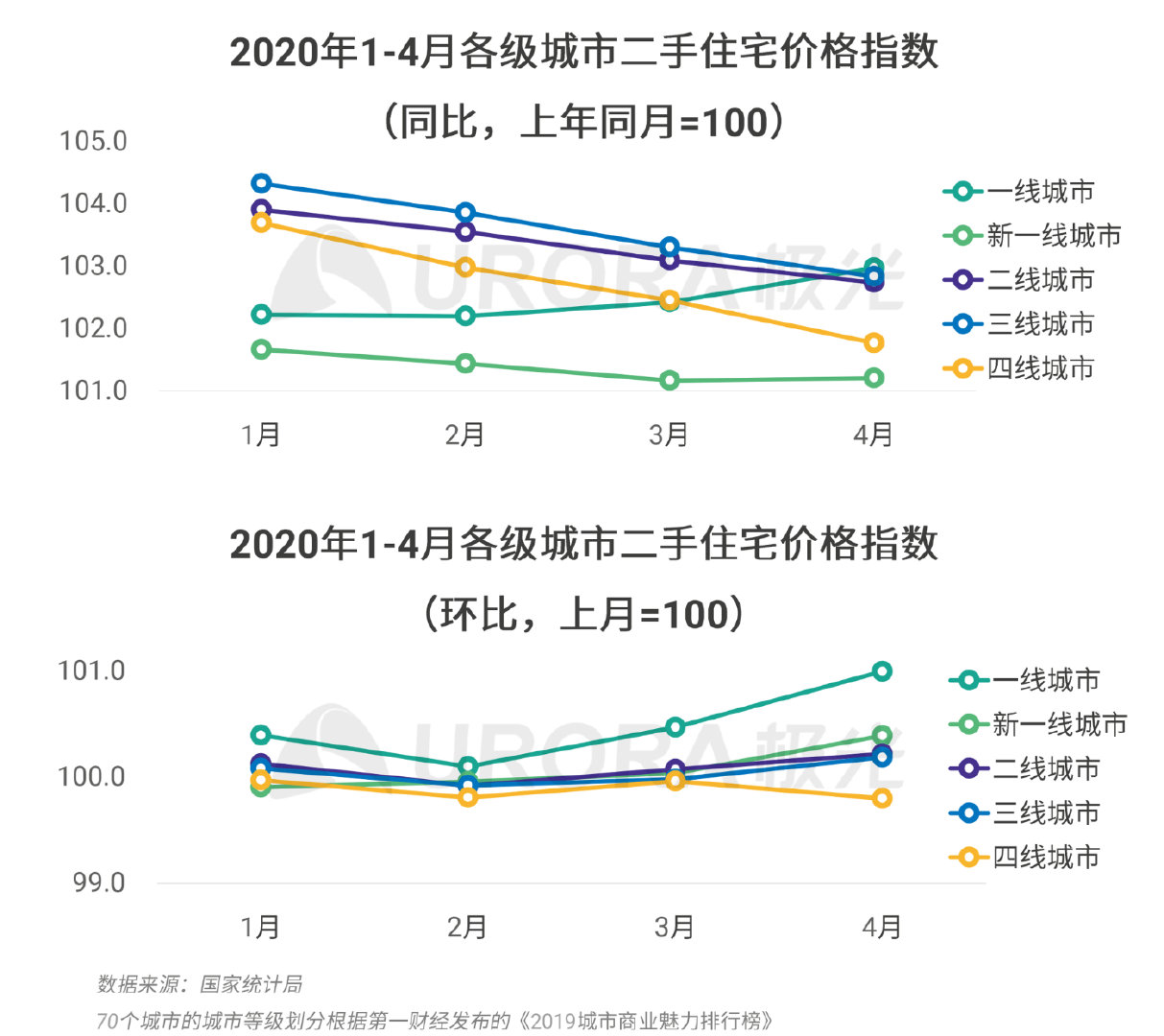

二手住宅销售价格走势

二手住宅价格略回升,一线城市上涨尤为突出

与新建商品住宅的房价走势类似,2020年1-4月,70个城市的二手住宅销售价格指数同比涨幅持续收窄,2月份价格指数环比下降0.1%后有所回弹。从各城市等级来看,一线城市的二手住宅价格指数上涨较为明显,4月份同比涨幅达3.0%,较3月份扩大0.6个百分点,环比涨幅达1.0%,较3月份扩大0.5个百分点。

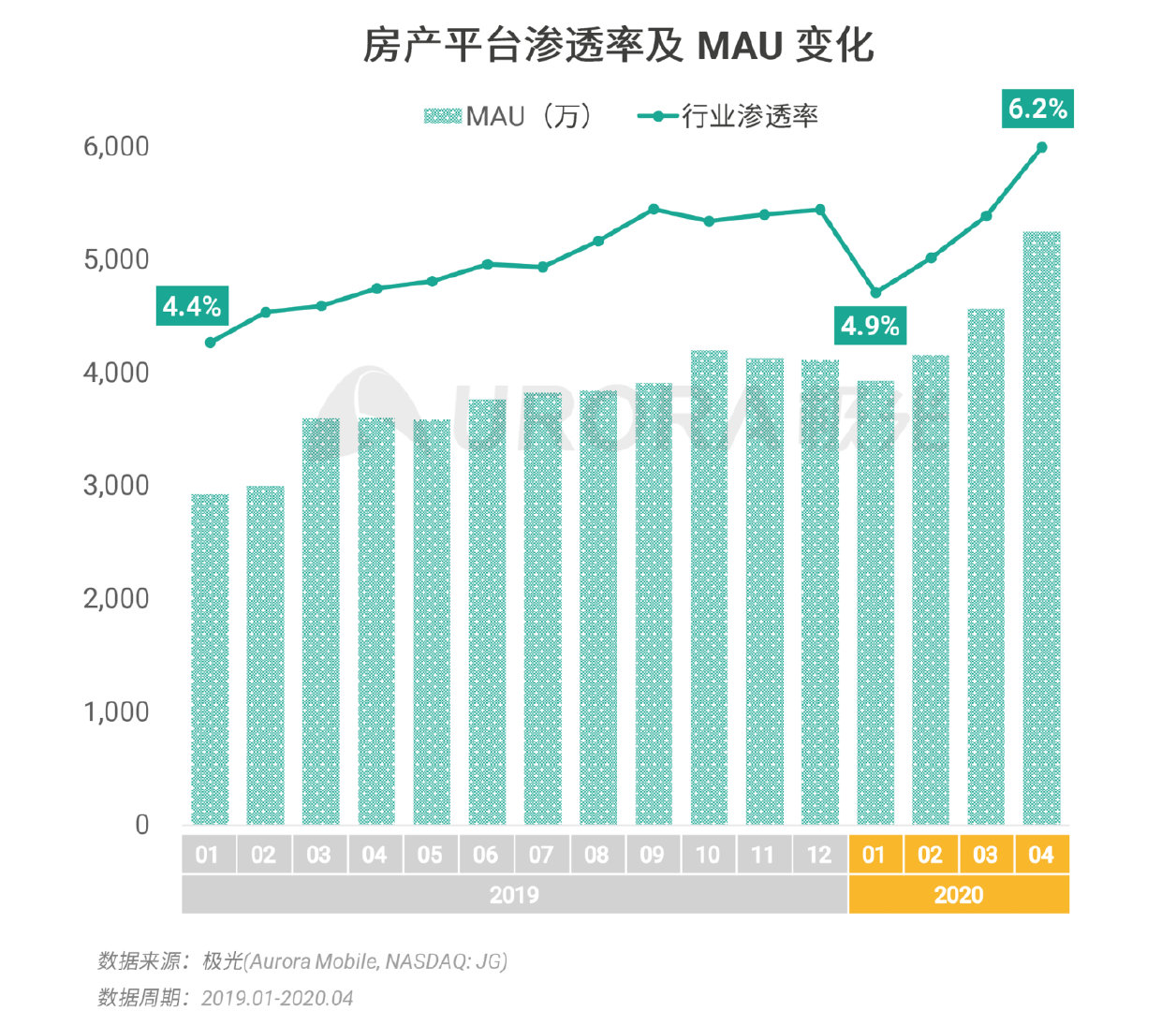

房产平台全国渗透率及活跃度

房产平台全国渗透率攀升,用户规模持续增长

从房产平台的线上运行数据来看,2020年1-4月,房产平台的安装渗透率以及月活跃用户规模在经历了疫情的冲击之后在逐步回升。根据极光的统计,截止2020年4月,房产行业渗透率达6.2%,同比增长1.3个百分点,环比增长0.6个百分点,而MAU则达5251.8万,同比增速达45.8%。在未来短期内,随着疫情期间积压的购房需求逐步释放,加之各地房企积极开展促销活动,预计房产平台的用户规模会持续增长。

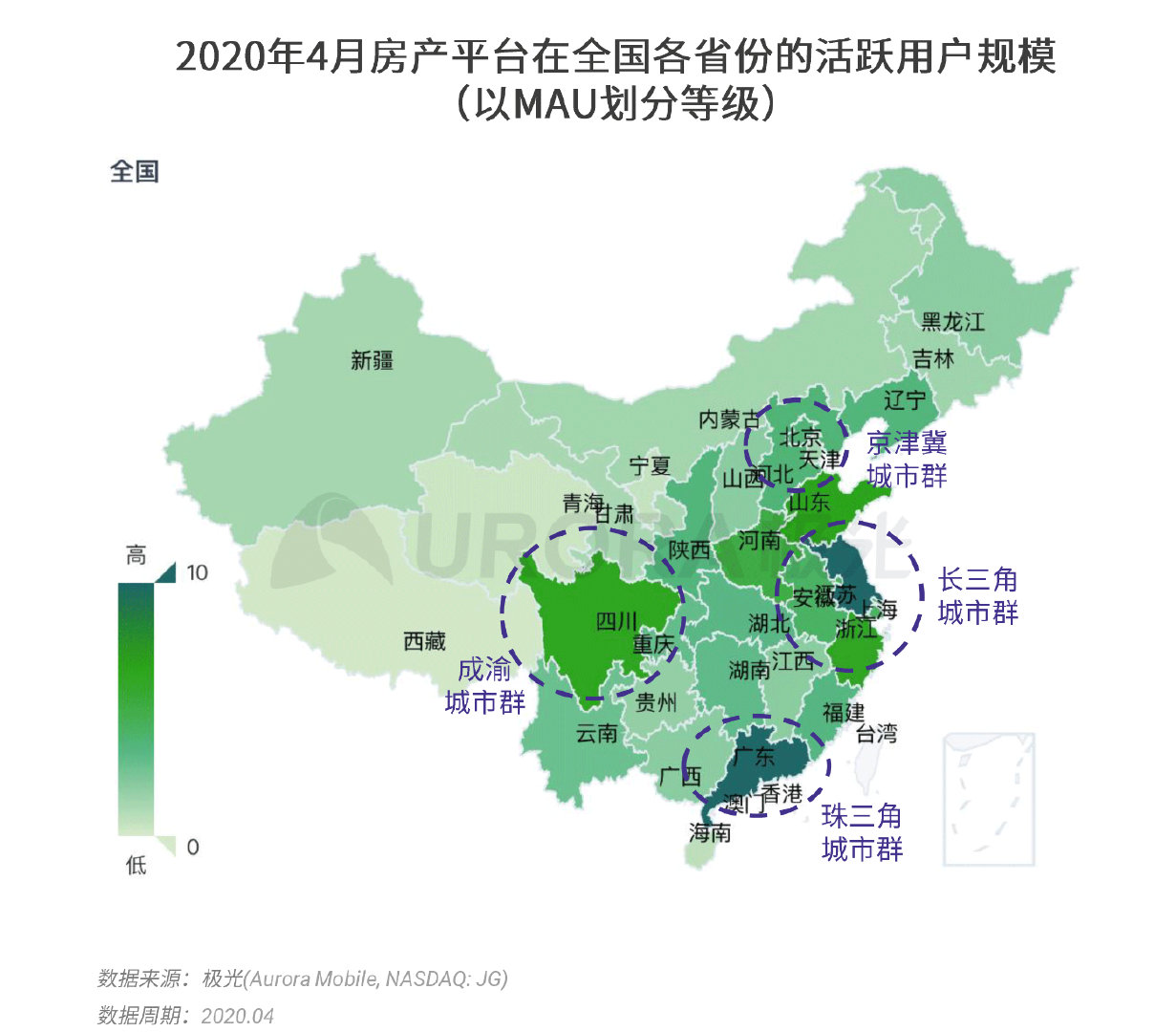

房产平台在各省份的活跃度

主要城市群和人口大省活跃度最高

根据极光的统计,从房产平台在各省份的MAU数据来看,2020年4月房产平台较为活跃的区域主要是上海市、江苏省、山东省、河南省、四川省、广东省、安徽省,基本与全国常住人口排名靠前的省份保持一致。房产平台的活跃用户特别集中于四大城市群区域——长三角、珠三角、京津冀以及成渝城市群,这四大城市群经济基础雄厚、发展相对成熟,说明房产平台的区域活跃程度跟城市人口数量和经济发达程度相关。

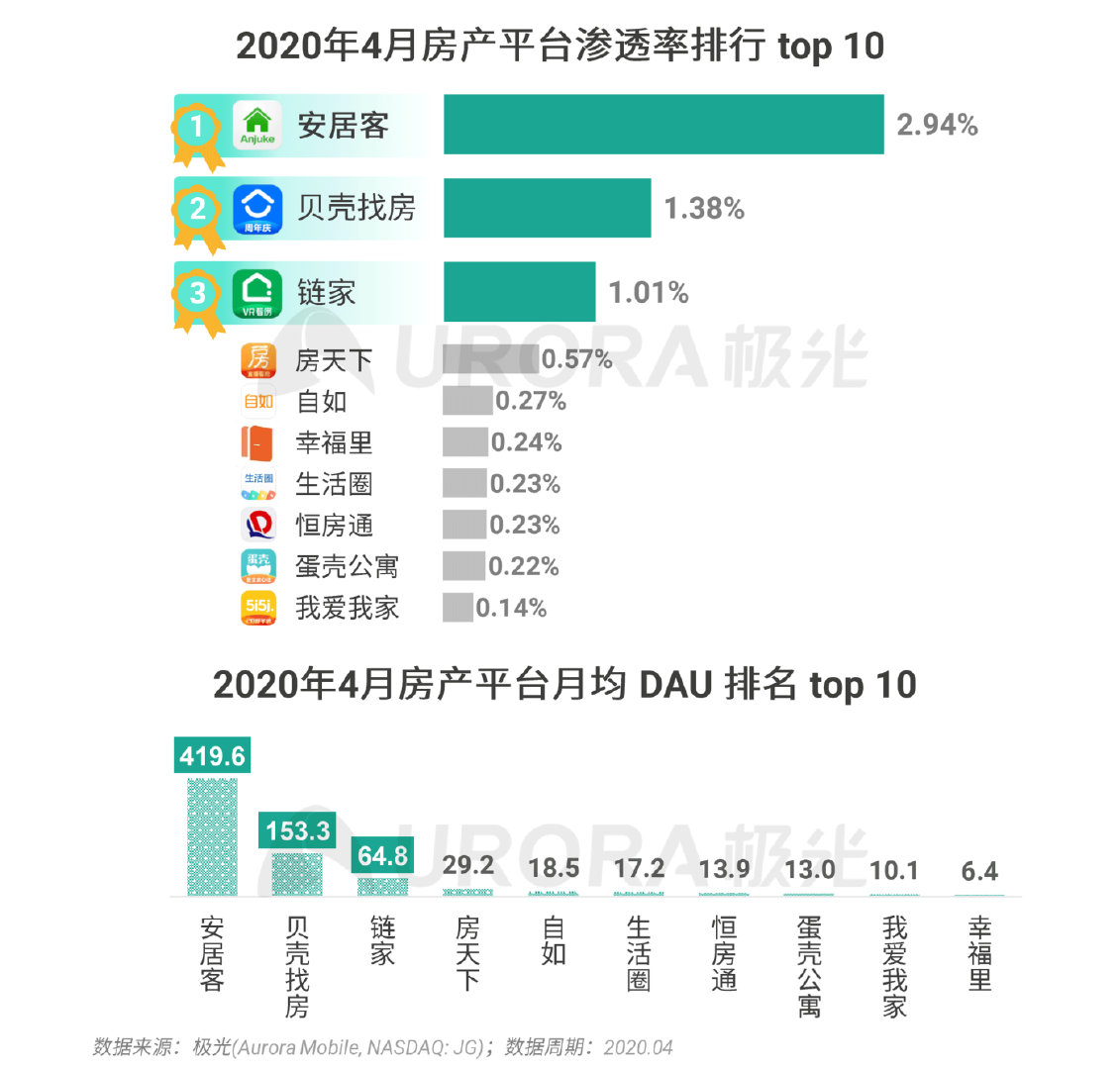

头部房产平台运营指标

房产平台马太效应明显,安居客最受青睐

根据极光的统计,从各大买房租房平台的竞争格局来看,目前安居客、贝壳找房以及链家持续占据行业的top 3,其中安居客处于绝对领先的优势地位,2020年4月的安装渗透率达2.94%,月均DAU达419.6万,活跃用户量是位列行业第二的贝壳找房的近3倍。

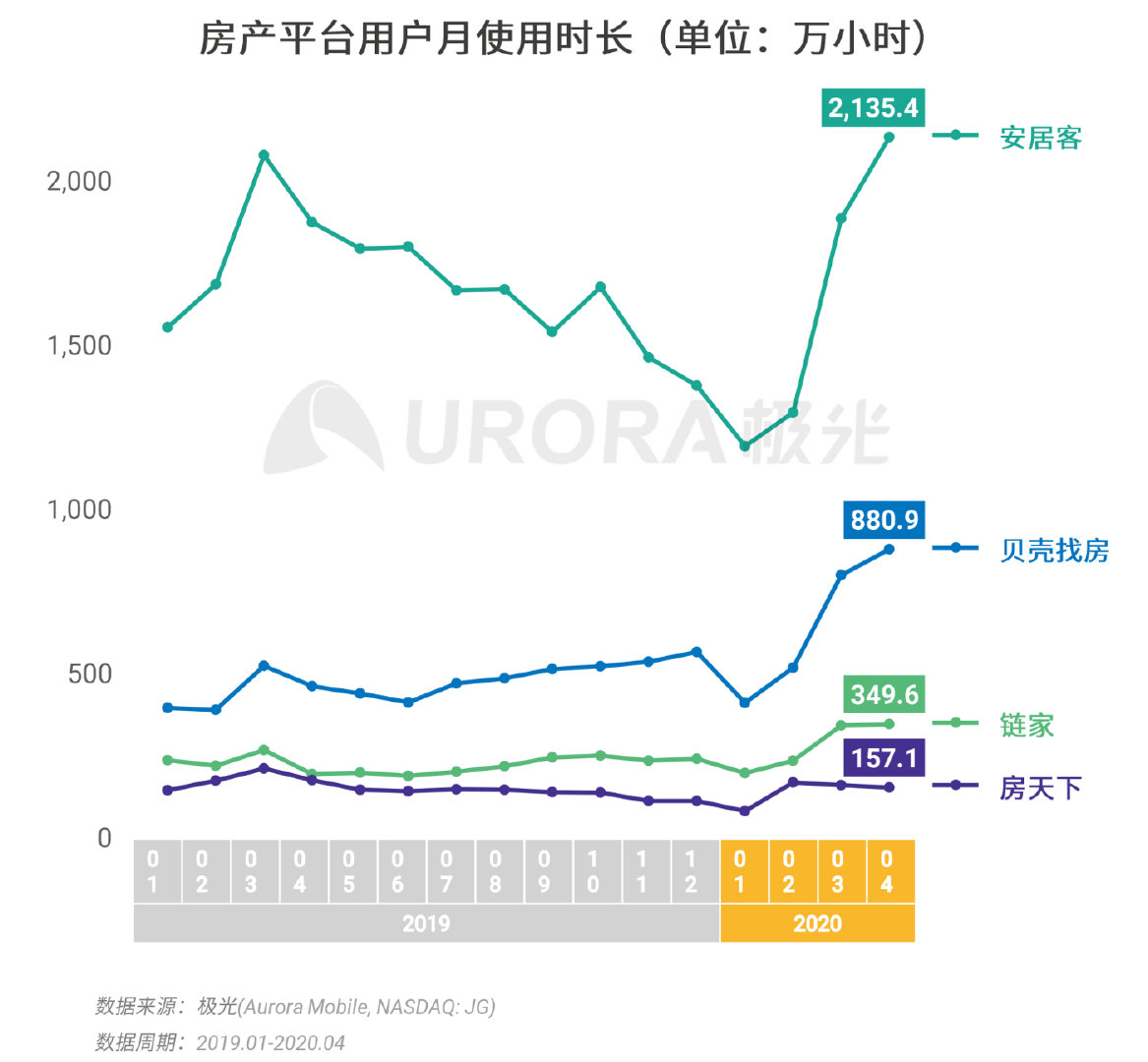

头部房产平台用户时长

各头部房产平台用户时长随疫情结束逐步回升

根据极光的统计,2020年1月,受到疫情的影响,各大头部房产平台的用户使用时长出现不同程度的下滑,但在随后的2-4月份也均呈现逐步回升态势。从用户时长的维度来看,安居客同样在行业中维持领先的地位,而且明显拉开了与其他相对落后的平台的差距,2020年4月份,安居客用户使用时长达2135.4万小时,是贝壳找房的2.4倍。

02 房产经纪工作与生活状态洞察

房产经纪如何面对疫情与职业?

疫情期间,房产经纪工作受阻,带看量和成交量相比去年同期急剧减少,同时薪酬收入大幅缩水,部分房产经纪通过缩减消费支出或者承接兼职以度过难关。疫情期间,房产经纪主要利用房产平台、社交平台等线上方式拓展业务,其中安居客在房产经纪中的渗透率达55.8%,是房产经纪开发买房客户最为常用的平台。房产经纪日常工作强度相对较大,为隐性高负荷工作人群,且工作强度与收入水平不平衡,高收入房产经纪仅占少数。行业收入和个人成长空间是多数房产经纪从业的主要原因,但精神压力大是房产经纪的最主要职业困惑,尽管如此,大部分房产经纪仍对房产行业发展持相对乐观态度,未来普遍会围绕房产领域择业/创业。

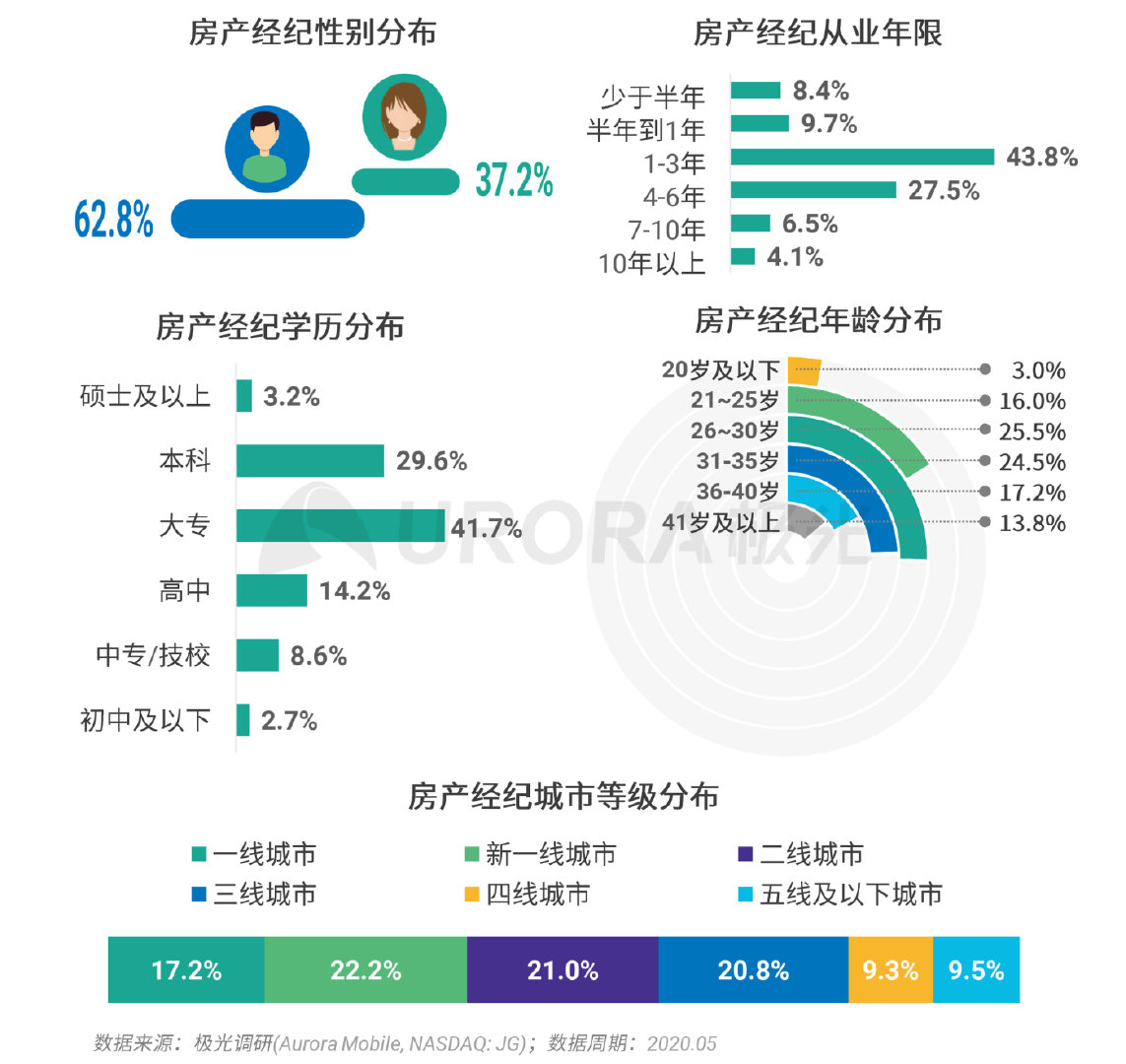

房产经纪人群画像

房产经纪职业人群以青年男性为主,学历中等偏上,主要分布在高线城市

根据极光的统计,房产经纪以男性为主,近70%年龄不超过35岁,学历中等偏上,大专学历占四成,本科及以上学历的超三成。房产经纪主要分布在高线城市,一线、新一线及二线城市的房产经纪共占比60.4%,从事房产经纪工作年限1-3年的占比超四成。

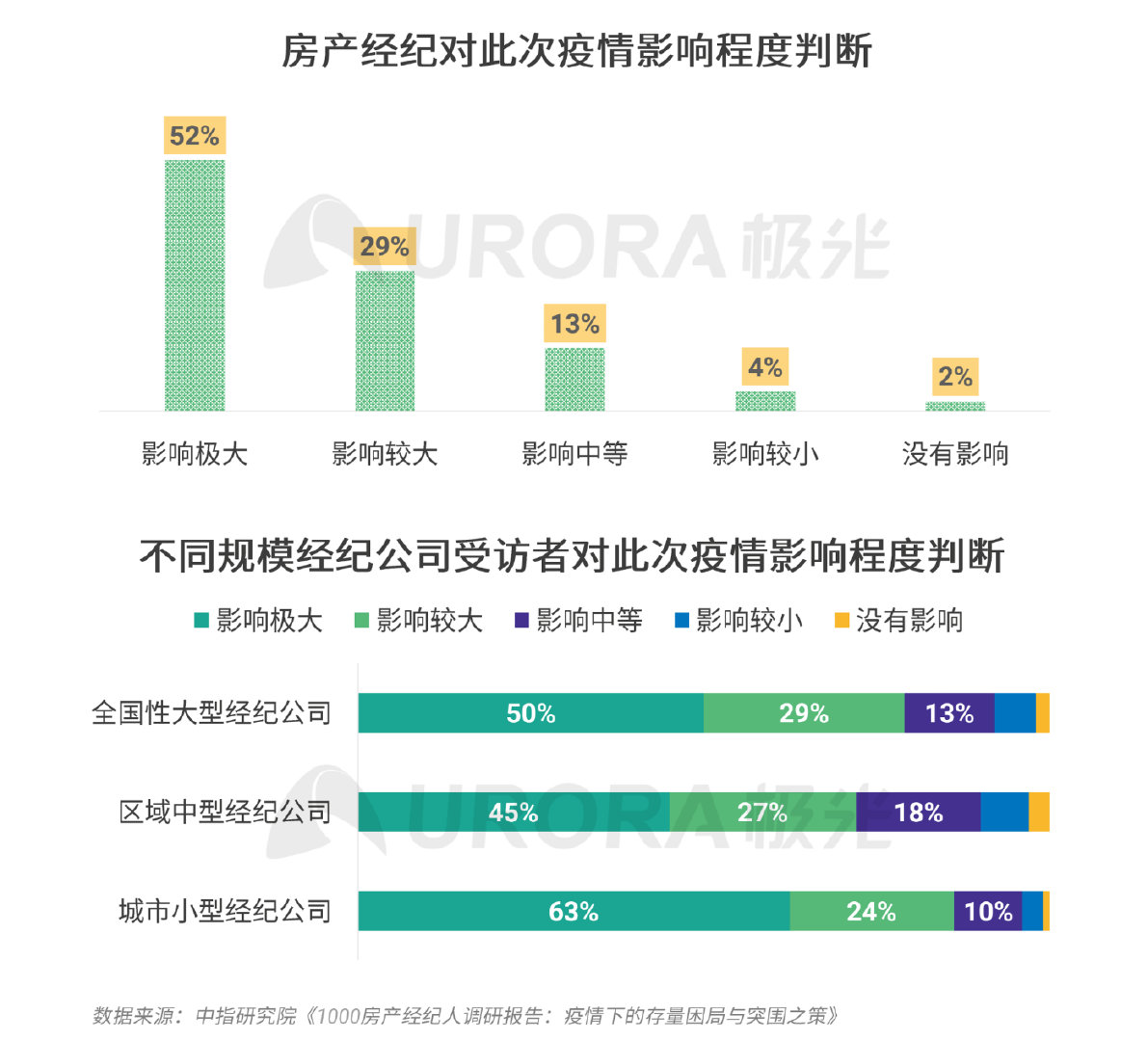

疫情对房产经纪行业影响整体感受

超半数房产经纪认为疫情对房产经纪行业影响明显,小型经纪公司感触更深

由于房产经纪行业高度依赖线下带看促成交易,超80%受访者认为疫情对房产经纪行业影响明显(影响较大+影响极大)。相对于规模较大的全国性大型经纪公司,城市小型经纪公司由于规模受限,抗风险能力相对较弱,受到此次疫情的冲击更为显著。

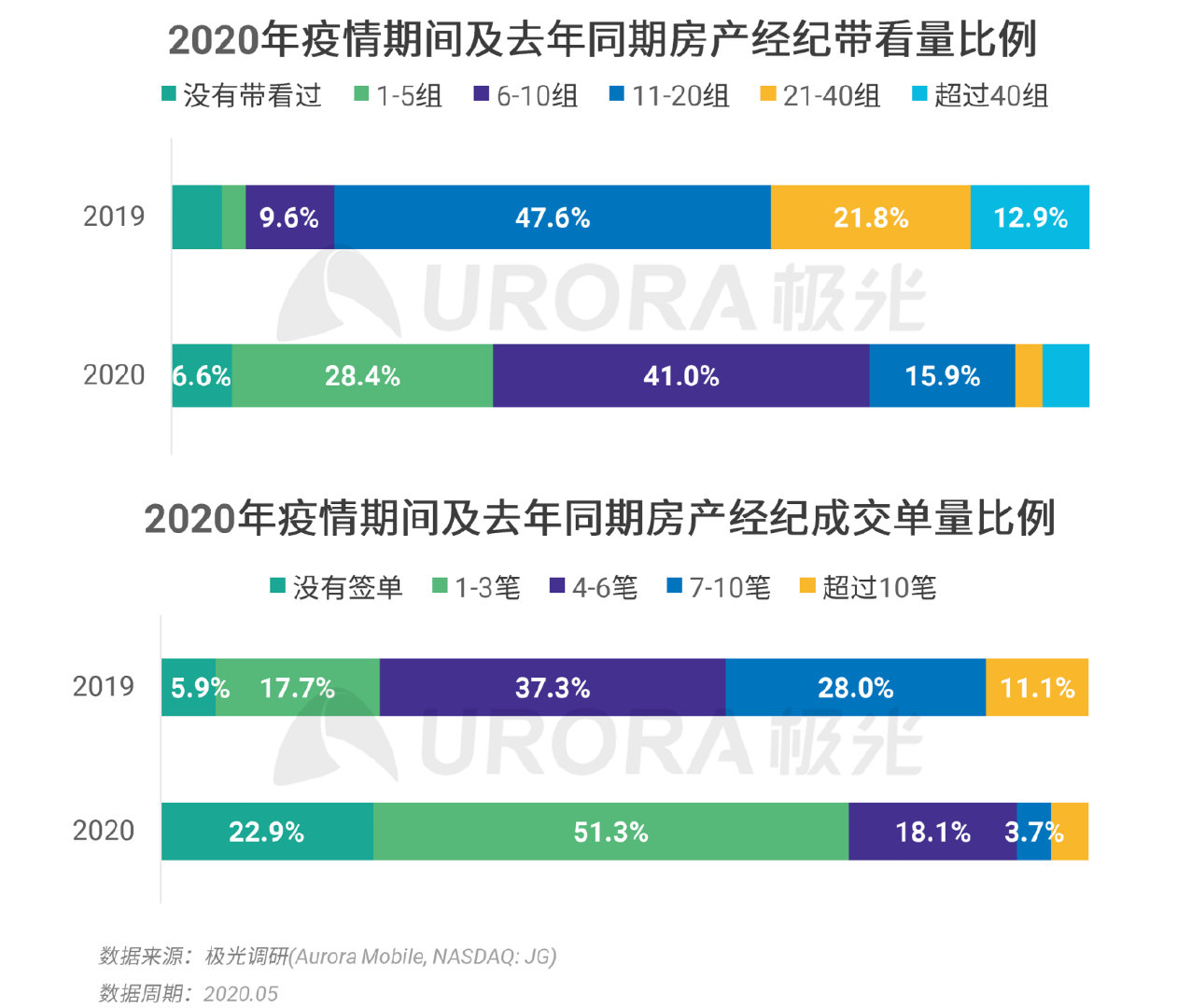

疫情对带看量和成交单量的影响

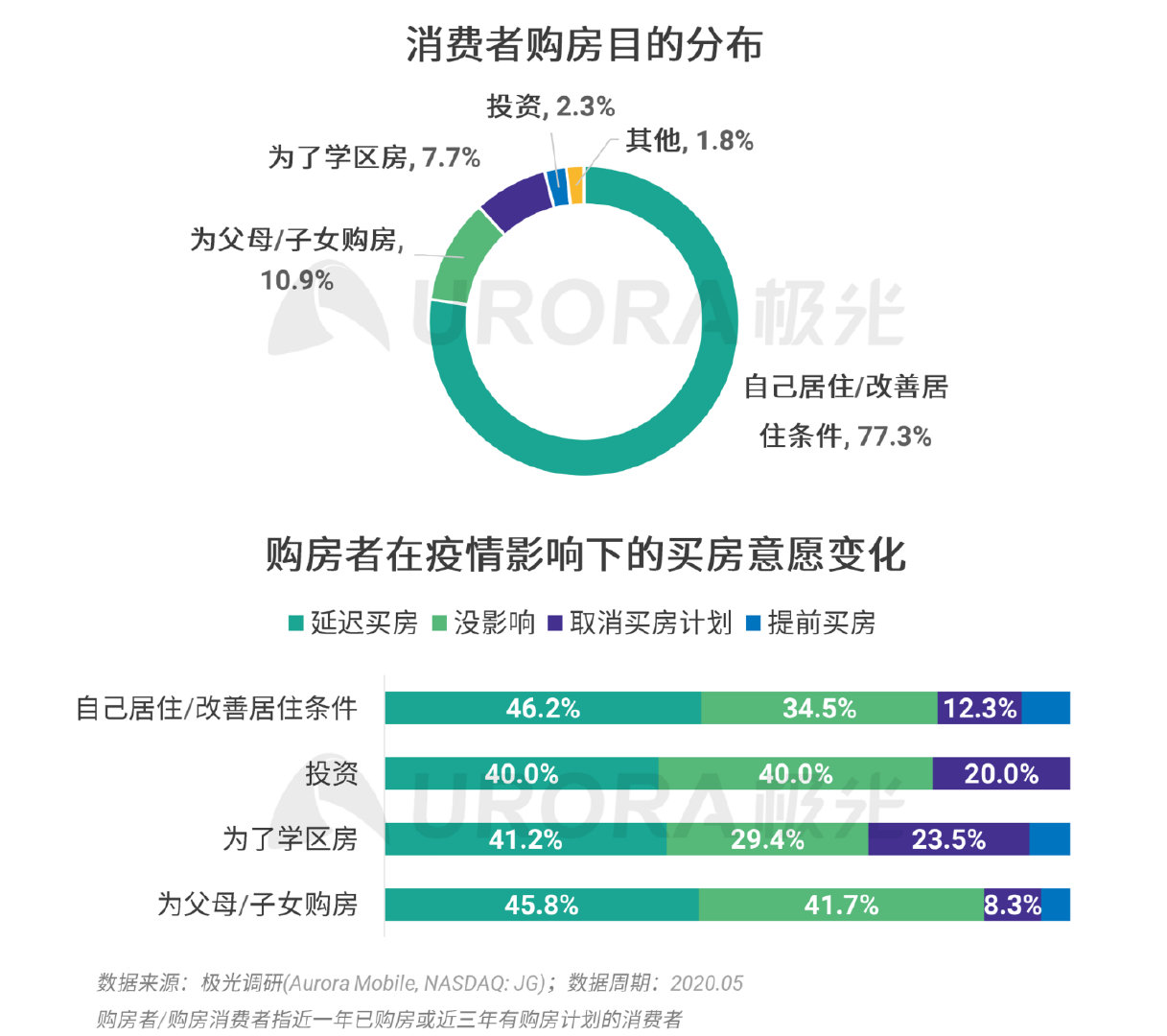

疫情期间带看量和成交量相比去年同期急剧减少,房产经纪工作无法正常开展

根据极光的统计,疫情对购房/租房市场带来的实际冲击非常大,相比于去年同期,疫情期间带看量和成交量急剧减少,房产经纪的工作受到明显的负面影响。疫情期间(2020年2-4月)超七成的房产经纪带看量少于10组,22.9%的经纪人没有签单,而去年同期,带看量少于10组的房产经纪占比不到20%,没有签单的仅占5.9%,说明疫情给房产经纪工作的开展带来了巨大的阻碍。

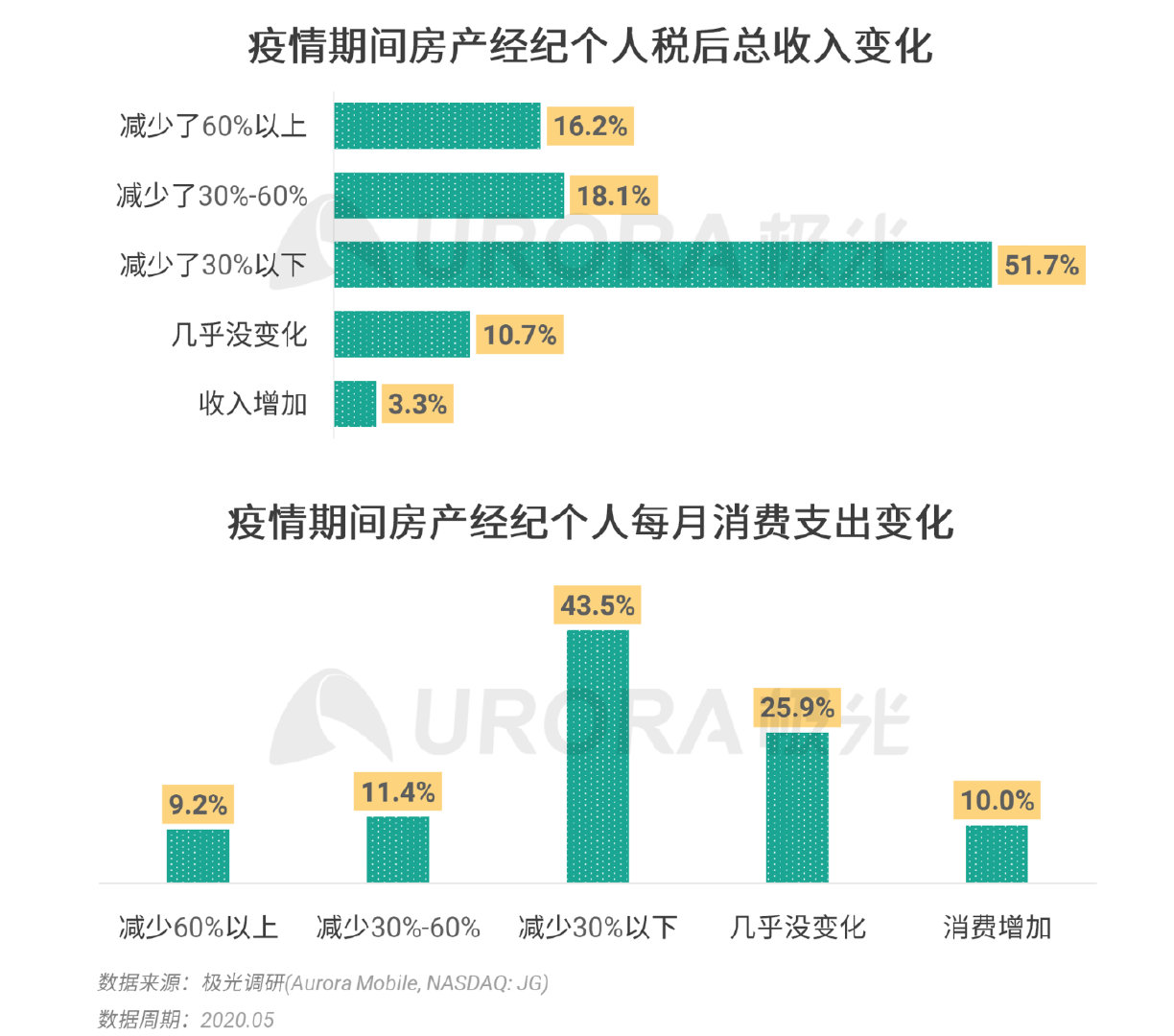

疫情对房产经纪薪酬和消费的影响

房产经纪疫情期间薪酬收入大幅缩水,通过大幅缩减消费支出以度过难关

此次疫情给房产经纪带来了较为惨重的经济损失,根据极光的统计,超八成的房产经纪在疫情期间收入减少,其中超过30%的房产经纪收入减少了三成以上,仅有14%的收入没变化或有所增加。同时,受收入降低的影响,超六成房产经纪减少每月消费支出,其中约五分之一的房产经纪减少了超过30%以上的消费支出费用。

疫情对房产经纪工作类型的拓展

为弥补疫情期间的经济损失,部分房产经纪选择承接宽松零碎的兼职工作

根据极光的统计,疫情期间有11.4%的房产经纪会选择承接兼职工作。疫情期间,房产经纪承接的兼职工作类型主要是做小生意、工厂临时工、送货/跑腿、开网约车等,承接的工作时间要求相对较为宽松零碎,适合房产经纪可随时调整回主职工作的状态。

疫情对房产经纪工作方式的影响

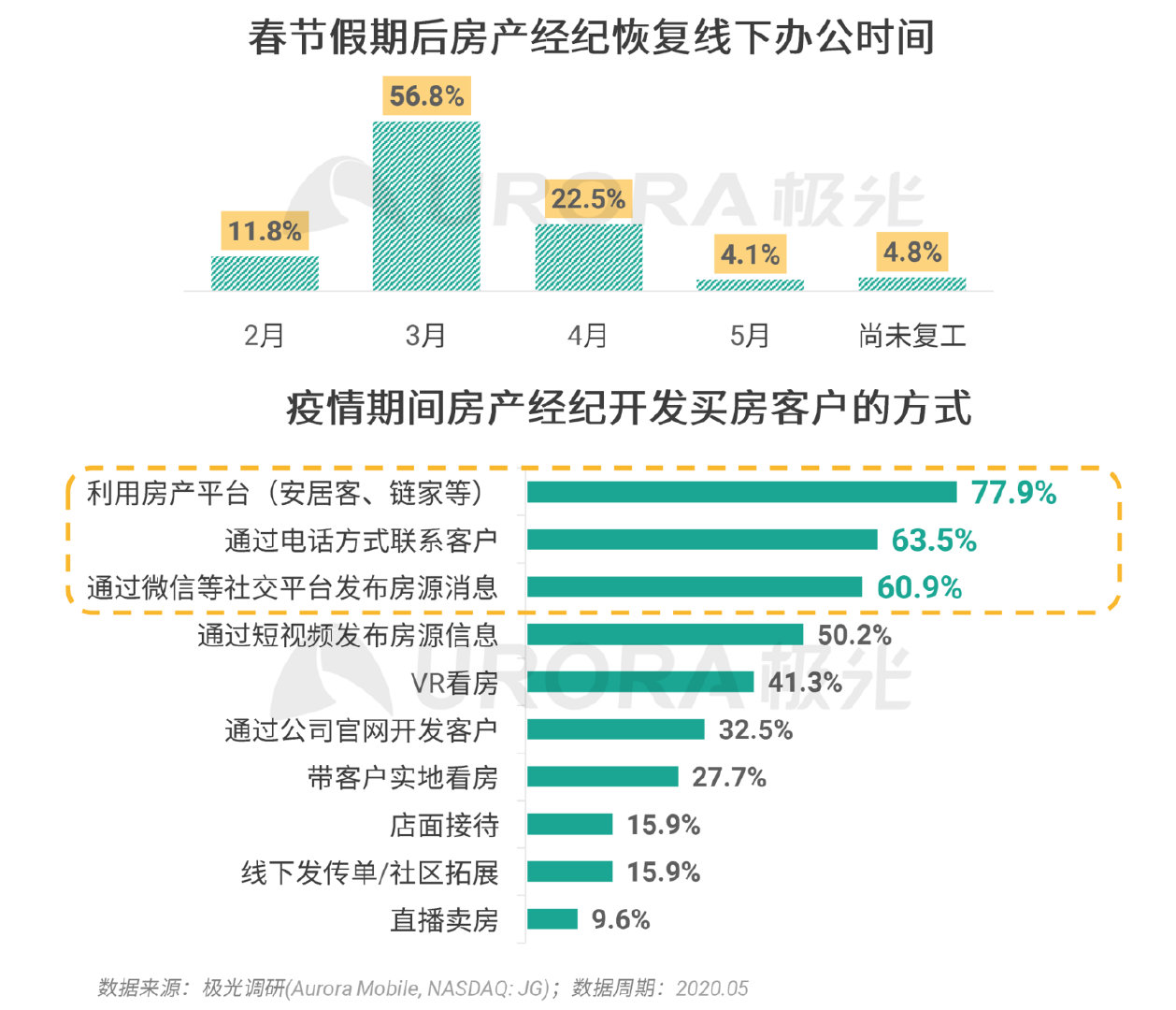

房产经纪基本全面恢复线下办公,疫情期间利用房产平台、社交平台等线上方式拓展业务

大部分房产经纪恢复线下办公时间集中于3月和4月,根据极光的统计,截止到5月份,整体复工率超过90%,尚有极小部分(约5%)的房产经纪尚未复工。疫情期间,房产经纪青睐综合使用各类线上方式拓展业务,包括利用安居客等房产平台拉新客户、电话联系客户、通过微信社交平台和短视频等渠道发布房源信息等,采用线上无接触的方式,在保证安全的同时也能加强与客户的联系。

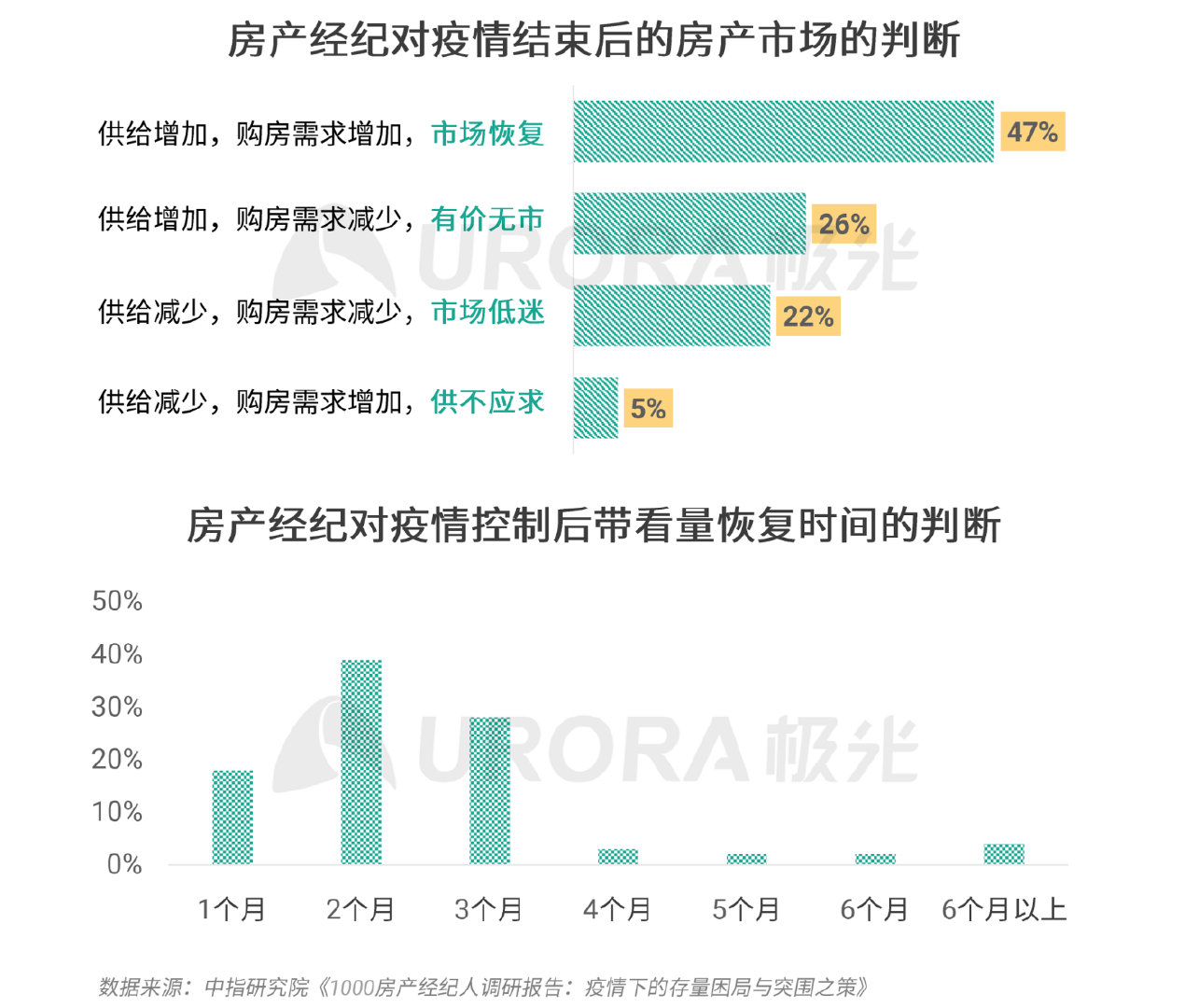

房产经纪对疫情结束后市场判断

多数房产经纪对疫情结束后的房产市场抱有乐观的期待,认为短期即可恢复到正常水平

将近一半的房产经纪认为疫情警戒解除后挂牌和需求会同步增加,市场将会恢复,多数经纪人对疫情后的房产市场恢复情况还是比较乐观。超八成的房产经纪认为疫情警戒解除后,预计3个月内带看量可以恢复到正常水平,且将近60%经纪人预计疫情警戒接触后2个月内能消除疫情带来的负面影响。

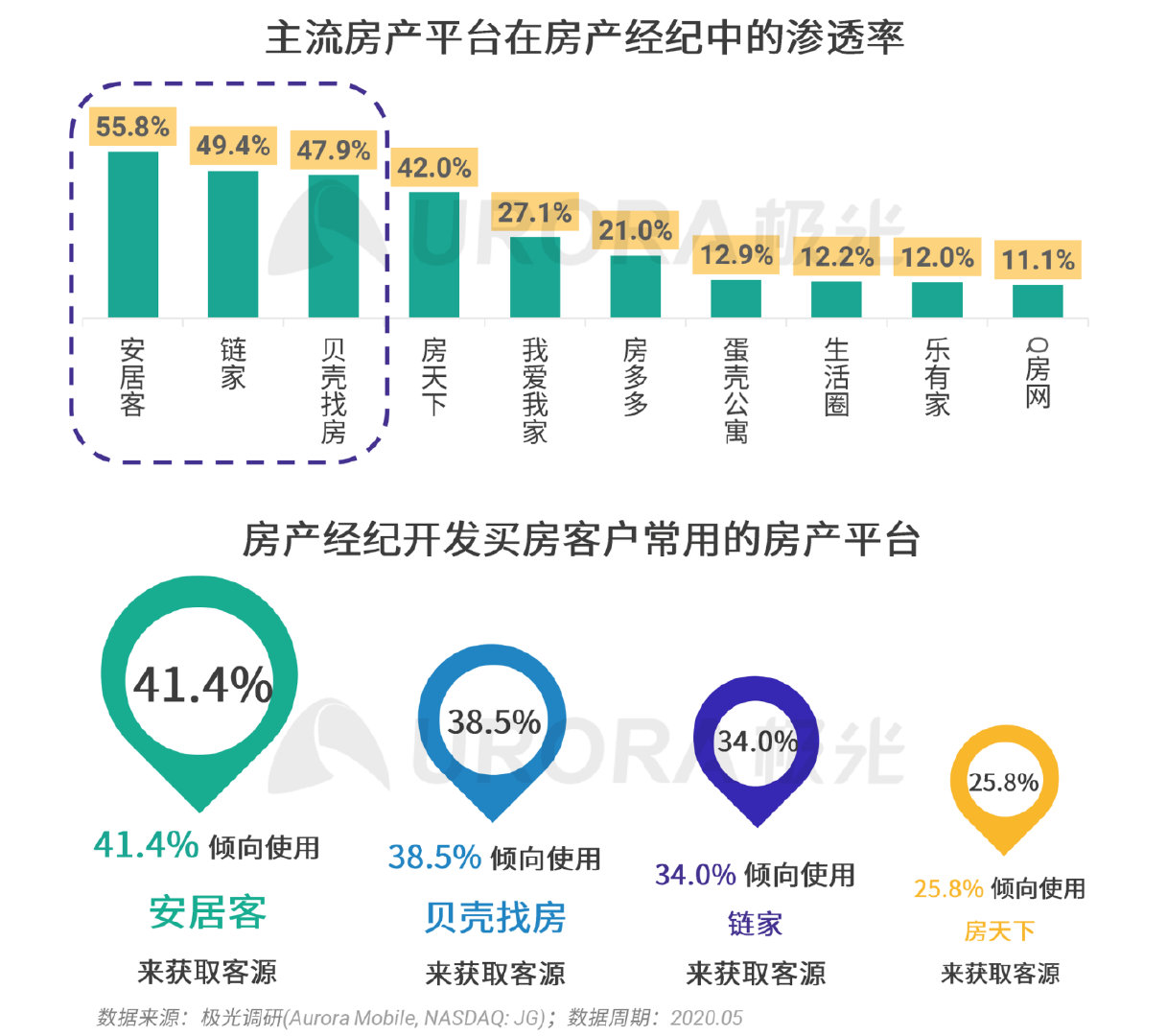

房产经纪对买房客户的开发渠道

安居客在房产经纪中的渗透率达55.8%,是大部分房产经纪开发买房客户最为常用的平台

根据极光的统计,对于主流的房产平台,近六成的房产经纪使用过安居客,目前安居客是在房产经纪中渗透率最高的平台。房产经纪大多会同时利用多个平台进行买房客户的开发,其中安居客是房产经纪开发买房客户最为常用的平台,超过40%的房产经纪倾向于利用安居客平台来获取购房客源。

房产经纪对房产平台满意度评价

房产经纪对房产平台整体较为满意,安居客、贝壳找房、链家等是最为满意的房产平台

根据极光的统计,总体而言,房产经纪对主流房产平台满意度较高,以1-5分为评价(1表示非常不满意,5表示非常满意),满意度总体平均分为3.7分。其中,安居客、贝壳找房、 链家、房天下、我爱我家为房产经纪心目中满意度排名前五名的房产平台。

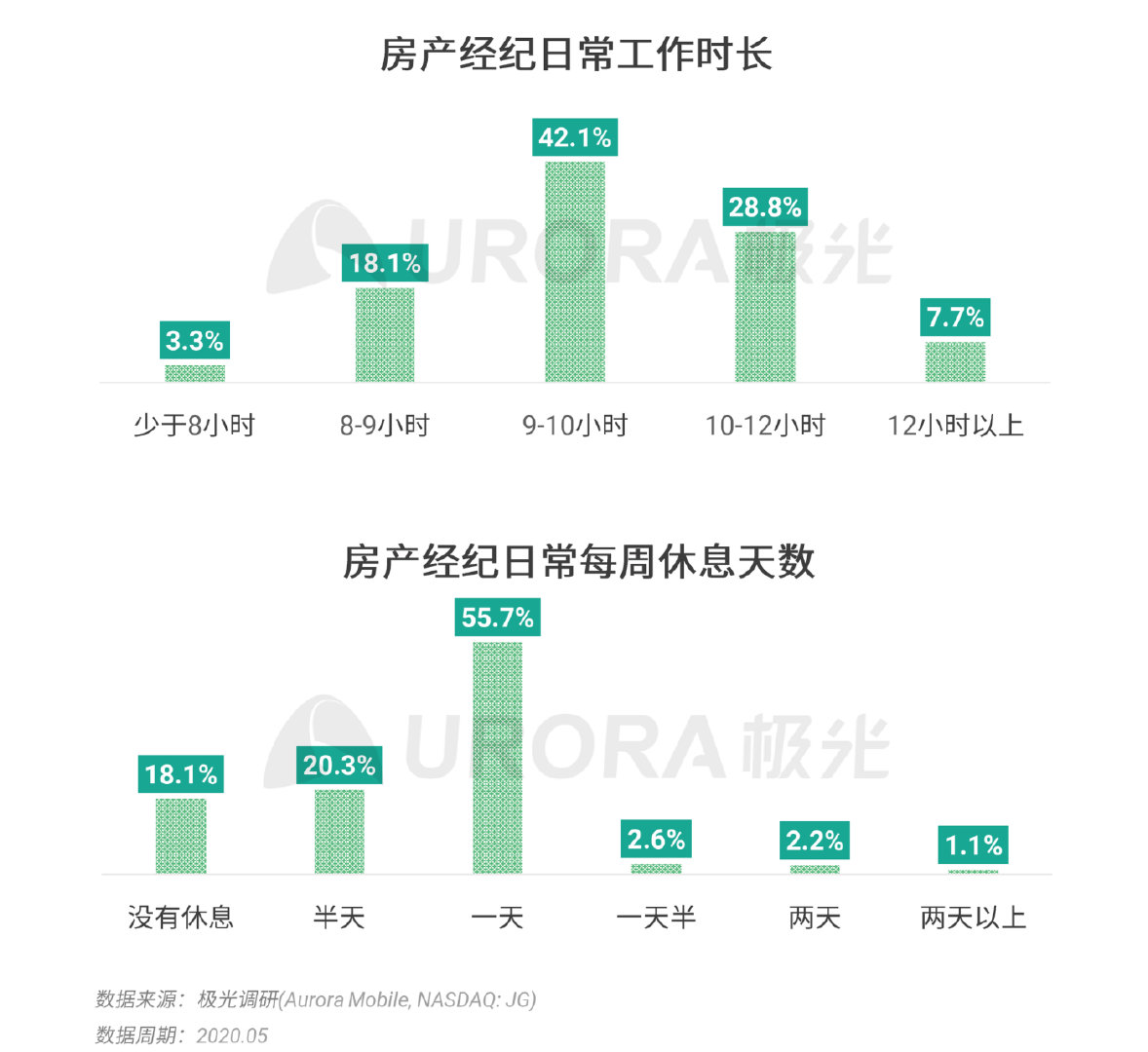

日常状态:工作时长和休息时长

房产经纪日常工作强度相对较大,且每周休息时长普遍不超过1天,为隐性高负荷工作人群

根据极光的统计,通常房产经纪日常工作强度相对较大,每日工作时长超过9个小时的占比近80%。另外,房产经纪每周休息时长较短,绝大部分(占94.1%)不超过一天,周末双休或更多的仅占到3.3%。

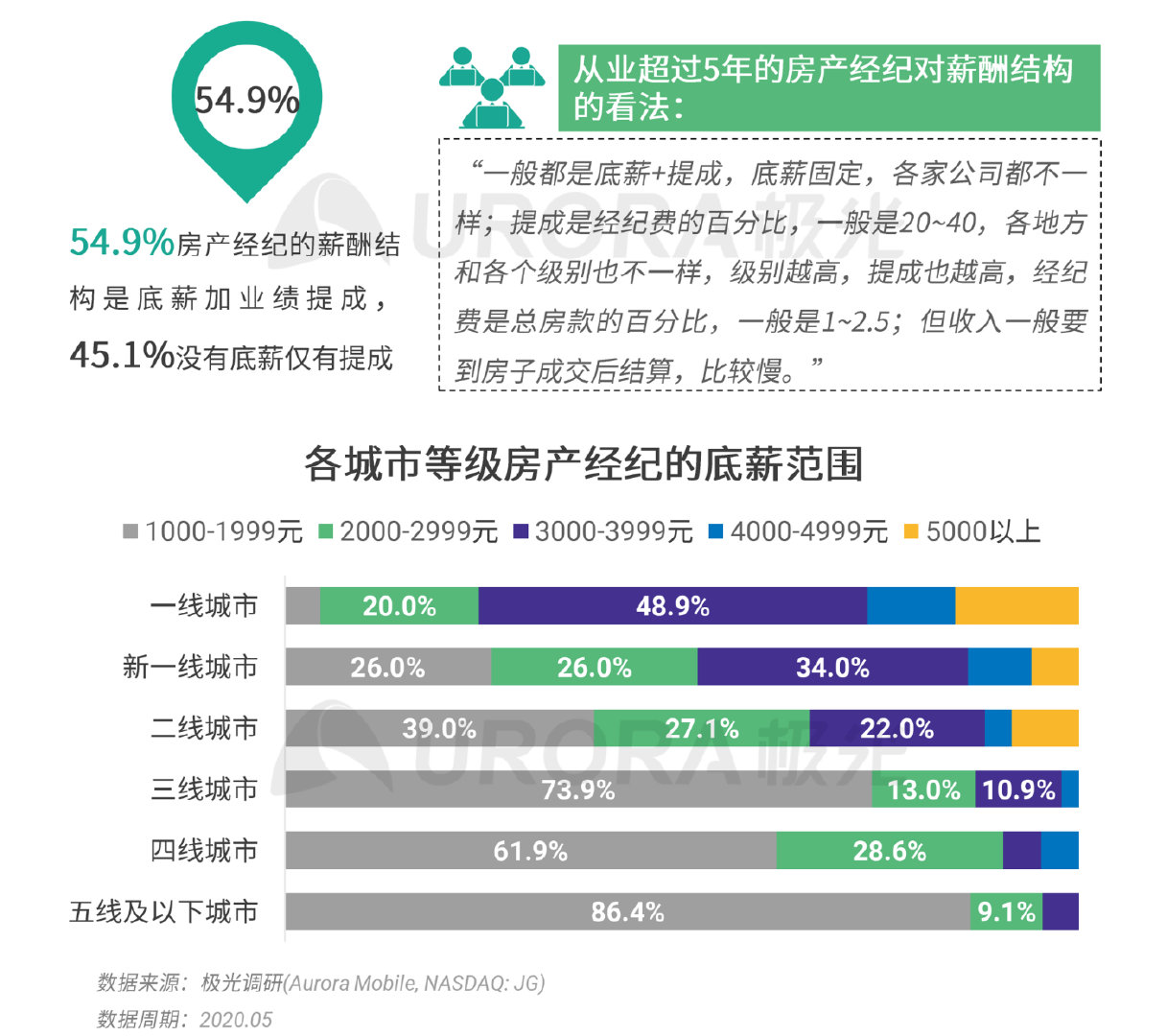

薪酬结构:薪酬结构和底薪范围

房产经纪薪酬结构普遍为底薪加业绩提成,底薪范围差异相对较大

根据极光的统计,超过一半的房产经纪的薪酬结构为底薪加业绩提成,约45%是没有底薪仅有提成,整体而言房产经纪的收入保障对业绩提成依赖程度大。另外,受城市等级、各房产经纪公司规模、营销策略、工资结构等方面的影响,房产经纪的底薪范围较广,高线城市的房产经纪底薪大多为2000-4000元,而低线城市的房产经纪底薪更多在2000元以下。

收入支出:疫情前收入和消费支出

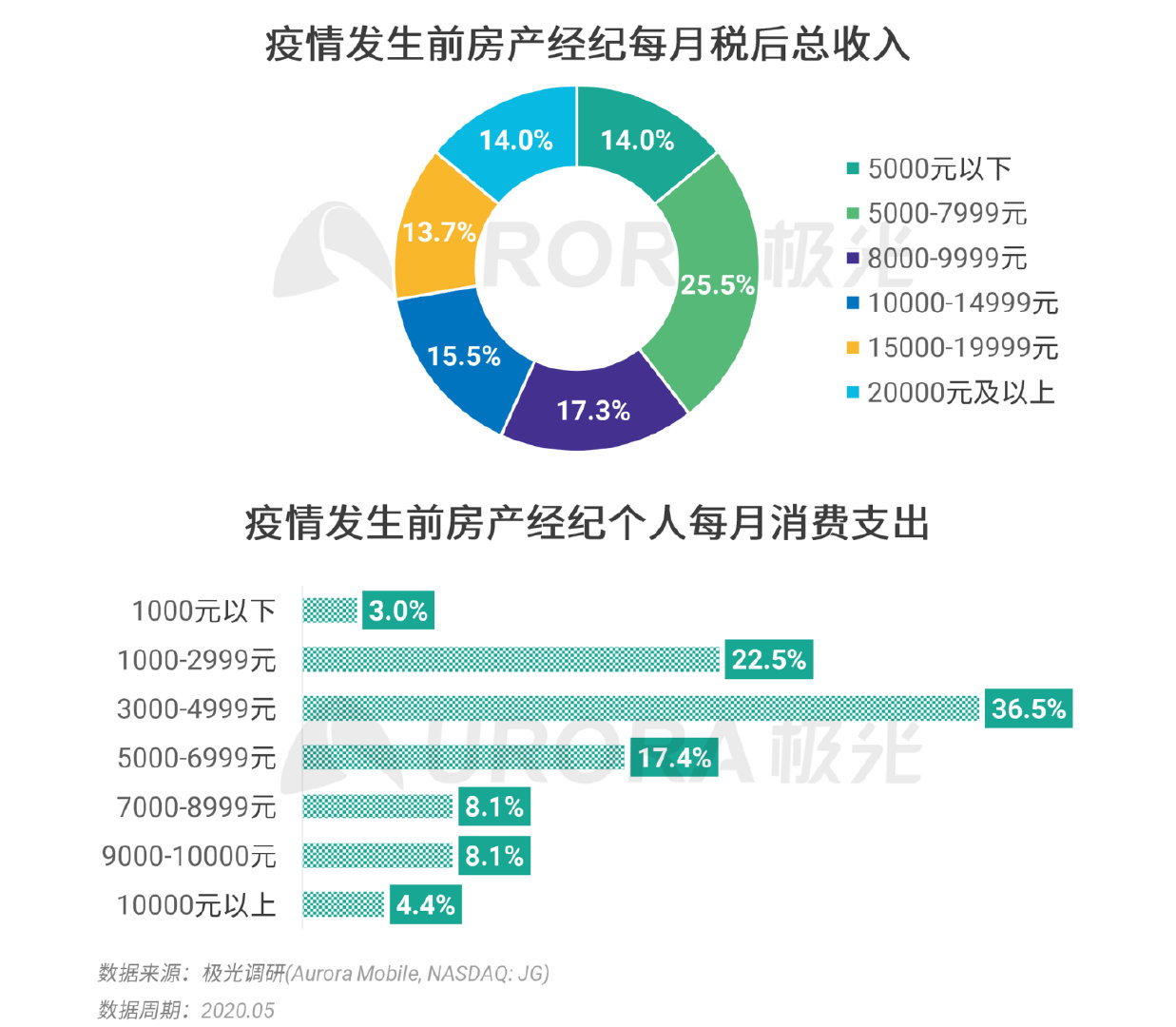

房产经纪高收入占比较少,高工作强度与低收入水平不平衡,整体消费能力水平居中

根据极光的统计,疫情发生前,总体而言房产经纪的每月总收入在各区间段分布较为均匀,但超过一万元的仅占到43.2%,高收入比例相对较少,高工作强度与低收入水平相对较为不平衡。此外,疫情发生前,房产经纪个人每月消费支出大多为3000-4999元,超过5千的仅占38.1%,整体消费能力水平居中。

从业感受:从业原因和职业困惑

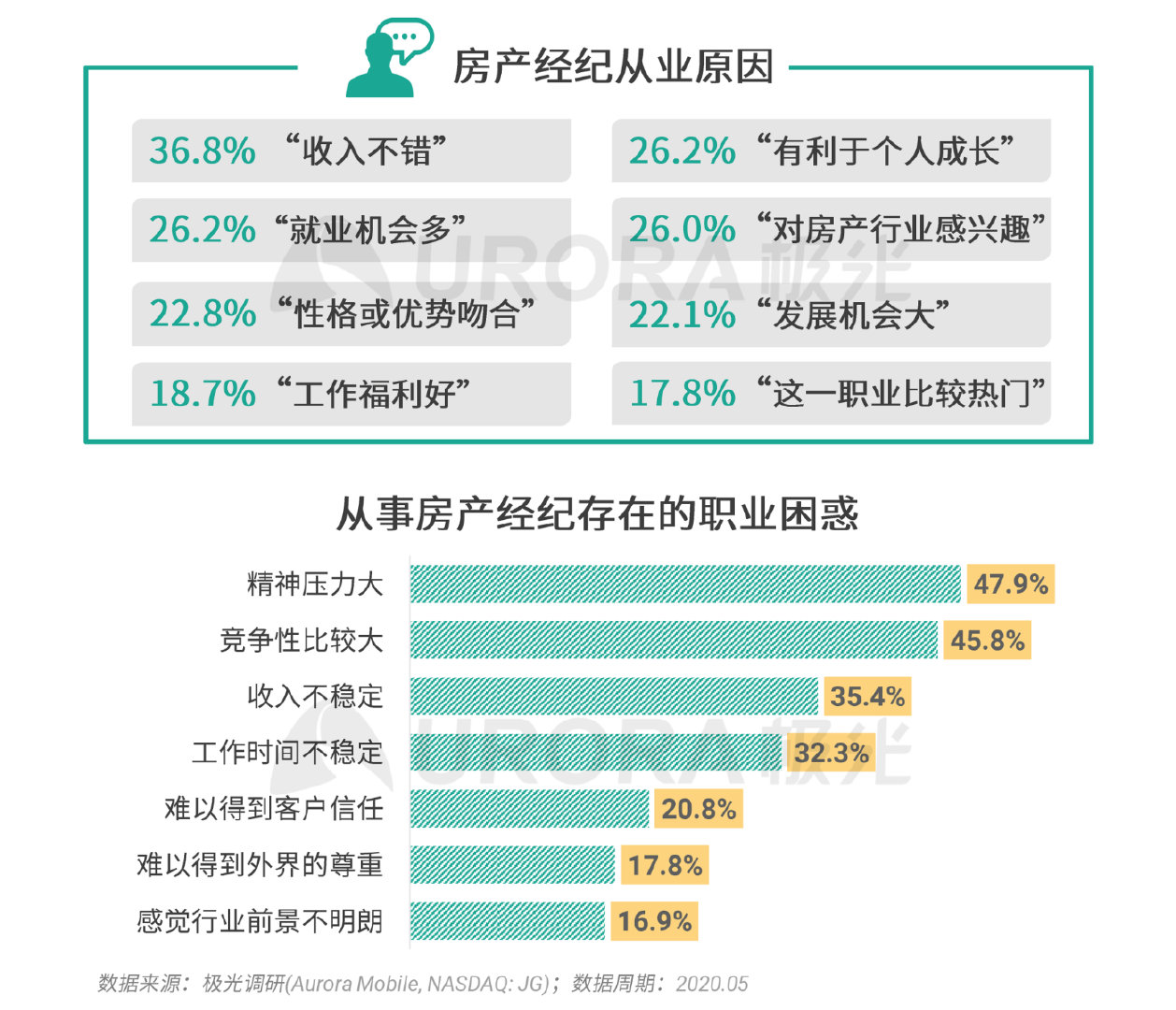

大多房产经纪受行业收入和个人成长性吸引而从业,目前最多的职业困惑是精神压力大

根据极光的统计,房产经纪选择从业的原因主要是认为房产经纪行业收入不错、有利于个人成长、就业机会多等;目前,房产经纪存在的职业困惑主要是从业精神压力大、竞争性较大、收入和工作时间不稳定等。另外,房产经纪中约有20%反馈工作中难以得到客户的信任以及外界的尊重,反映了房产经纪行业传统销售方式所带来的混乱,也反映了行业未来的转型升级空间。

工作满意度:满意程度和不满之处

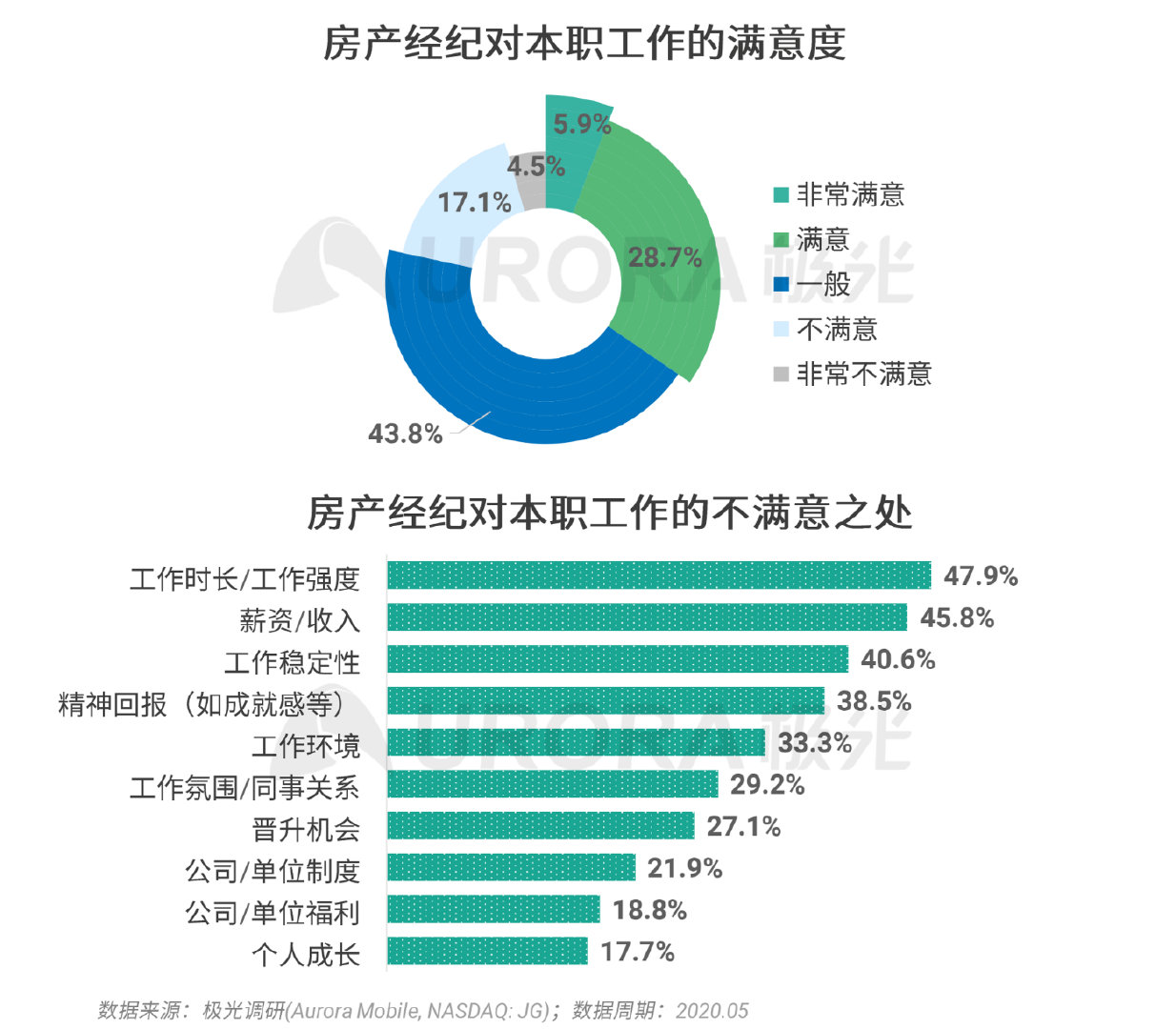

房产经纪对经纪工作整体满意度居中偏上,对工作强度、薪酬以及工作稳定性有所不满

根据极光的统计,总体而言,房产经纪对本职工作的满意度居中偏上,有43.8%的比例既没有满意也没有不满意,约35%的比例达到满意或以上的水平。若房产经纪对本职工作有不满意的地方,主要是工作强度太大,薪酬还有待提升,除此之外工作稳定性低以及精神回报不高也是房产经纪较为不满的地方。

行业看法:前景判断和职业规划

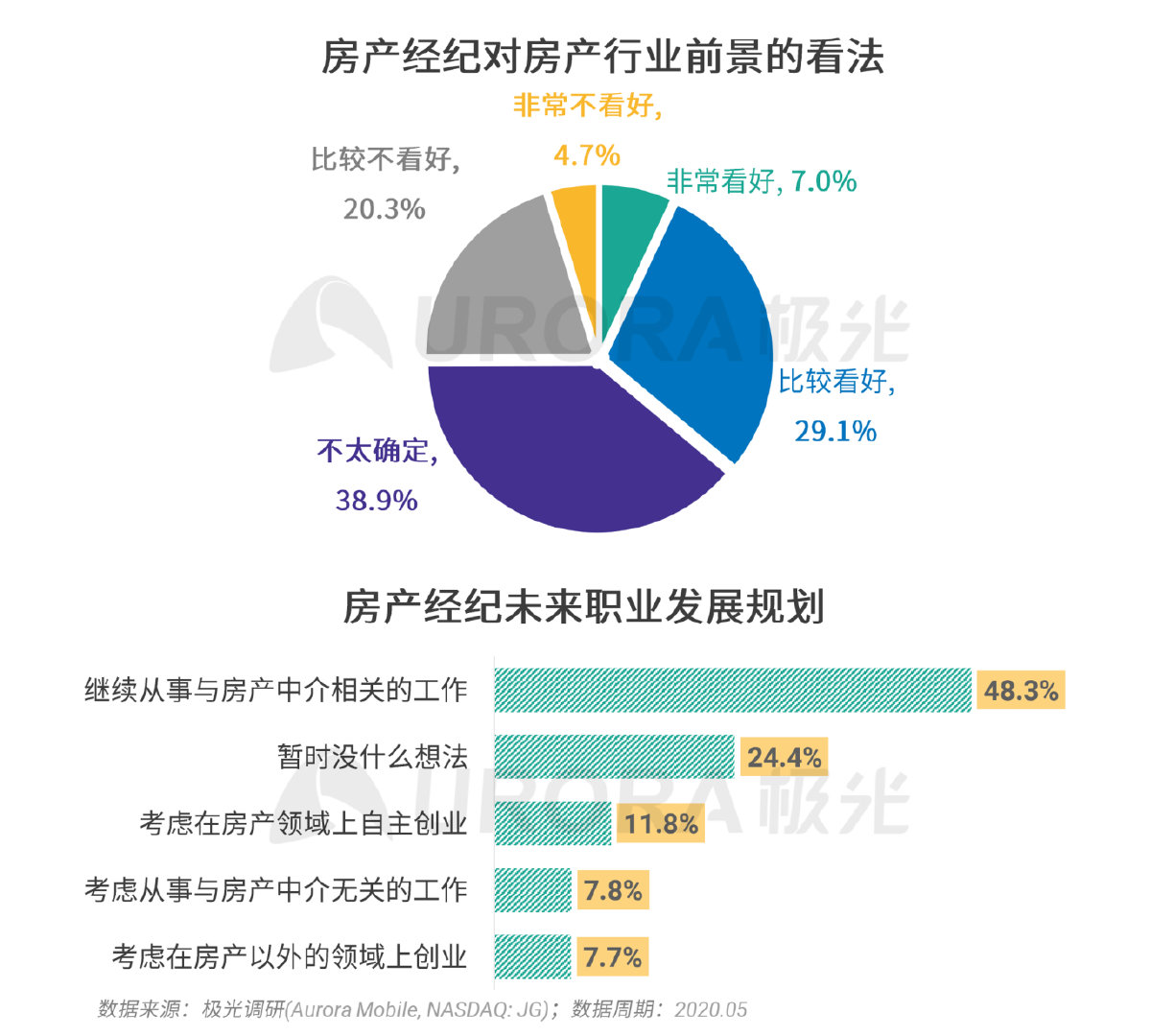

房产经纪对房产行业的发展持相对乐观态度,未来普遍会围绕房产领域进行择业/创业

整体而言,房产经纪对房产行业主要抱有两种态度—乐观与不明朗,根据极光的统计,36.1%相对看好房产行业,38.9%对房产行业保持不明确的态度。大部分经纪人会选择继续从事与房产经纪相关的工作或者考虑在房产领域上自主创业,但也仍然有24.4%的房产经纪抱有不明朗的职业发展规划,保持观望的态度。

03 购房者行为洞察

消费者如何进行购房决策?

“房住不炒”主基调下,消费者购房大多出于居住需求,整体购房意愿并未受到疫情冲击而减退;计划购房者对房屋类型需求尚不明确,购房重点关注因素主要为价格、周边配套设施和地段。目前房产经纪尚未能充分满足购房者的决策咨询需求,大部分购房者认同房产经纪的行业价值,但认为房产经纪仍需进一步提升自身的素养。越来越多购房者将线上房产平台作为获取房产信息的主要渠道;购房者选择房产平台时最为关注的是平台房源信息,其次是平台的可靠度和使用友好度。购房者对于房产平台的评价普遍较好,其中安居客等平台最为购房者满意及推荐。

疫情对不同买房目的下决策的影响

“房住不炒”主基调下,消费者购房大多出于居住需求,整体购房意愿并未受到疫情冲击而减退

根据极光的统计,在“房住不炒” 的主基调下,消费者更多出于自己居住和改善居住条件的目的来购房,而以投资为目的的购房消费者仅占到2.3%。仅不到两成的受访者表示受疫情影响取消购房计划,绝大部分有购房计划的消费者仅是改变购房时间或者不受影响,购房意愿整体并未受到较大冲击。

疫情期购房者对房屋类型的需求

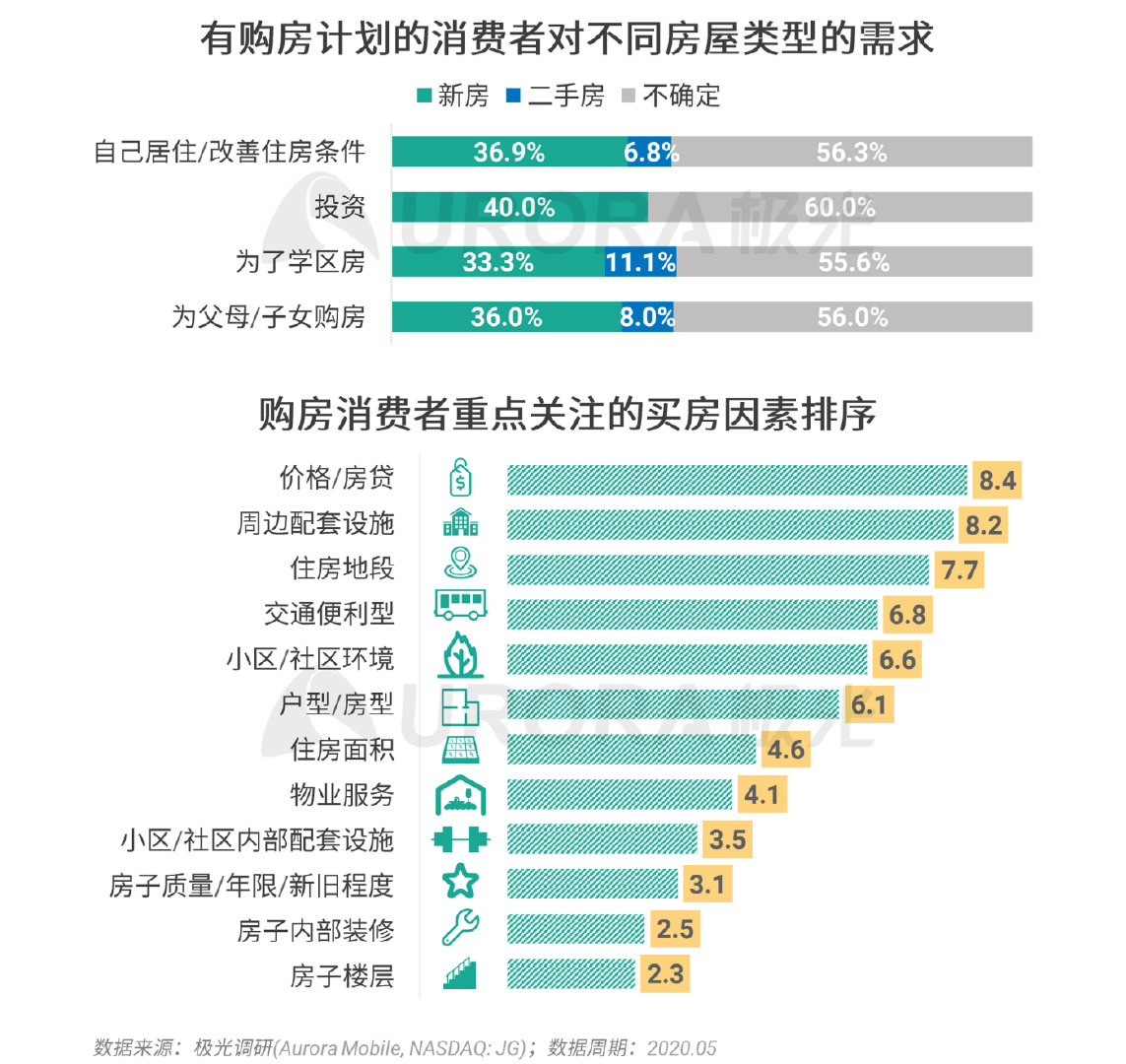

计划购房者对房屋类型需求尚不明确,购房重点关注因素主要为价格、周边配套设施和地段

根据极光的统计,近三年有购房计划的消费者对房屋类型需求上可接受新房和二手房,总体也更为倾向于新房。同时,购房消费者重点关注房屋价格、周边配套设施以及地段等因素。

购房者对房产经纪的整体印象

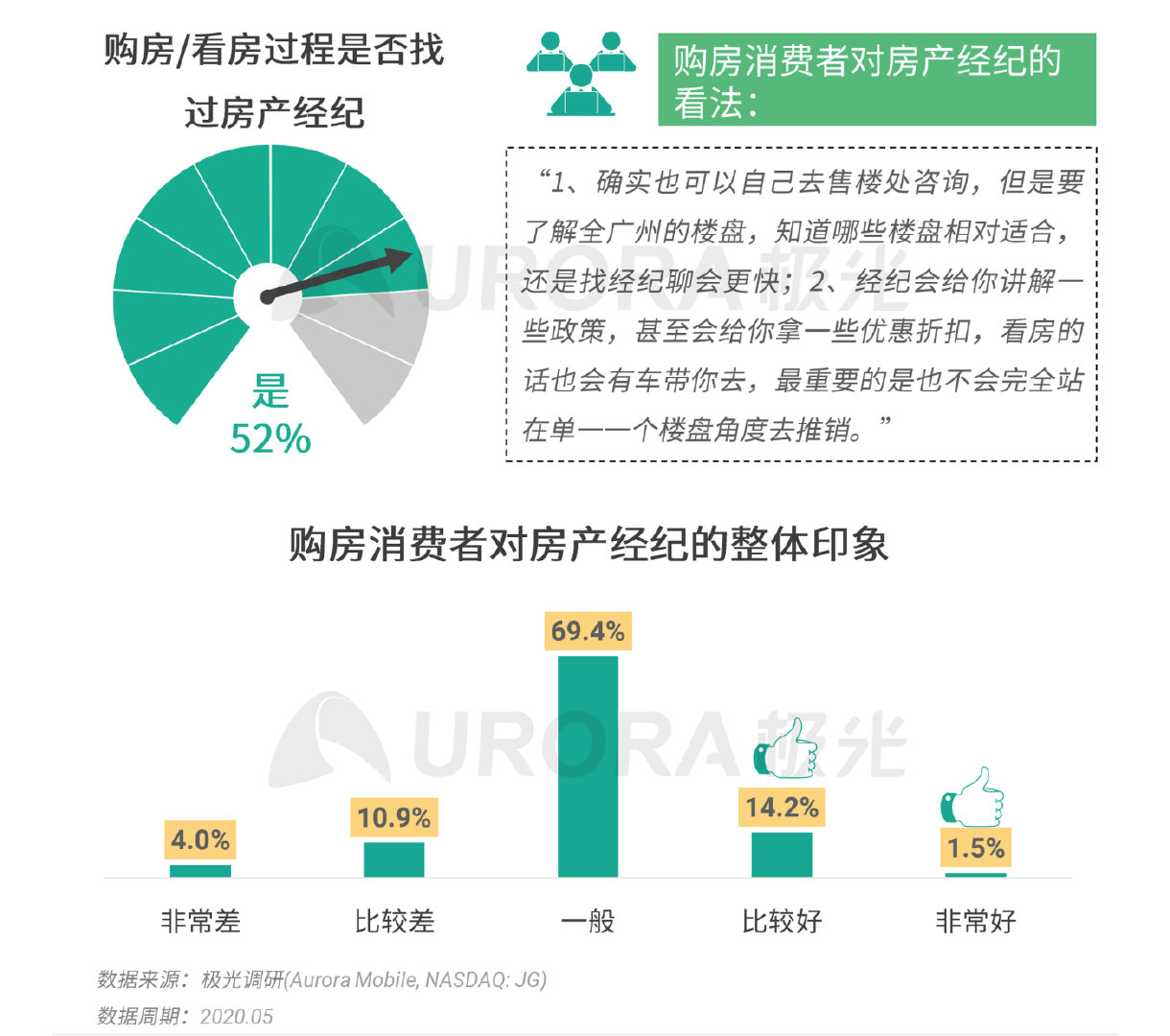

购房消费者普遍对房产经纪有咨询需求,但目前房产经纪尚未能给予足够的帮助

根据极光的统计,购房消费者接近一半曾找过房产经纪辅助其购房或找房,但对于房产经纪的整体印象一般。整体而言,目前消费者在购房过程中切实亟需决策咨询,对房产经纪有一定的需求性,但房产经纪并未给购房者留下较为深刻的印象,反映了房产经纪给予的帮助较小。

对房产经纪存在必要性的认知

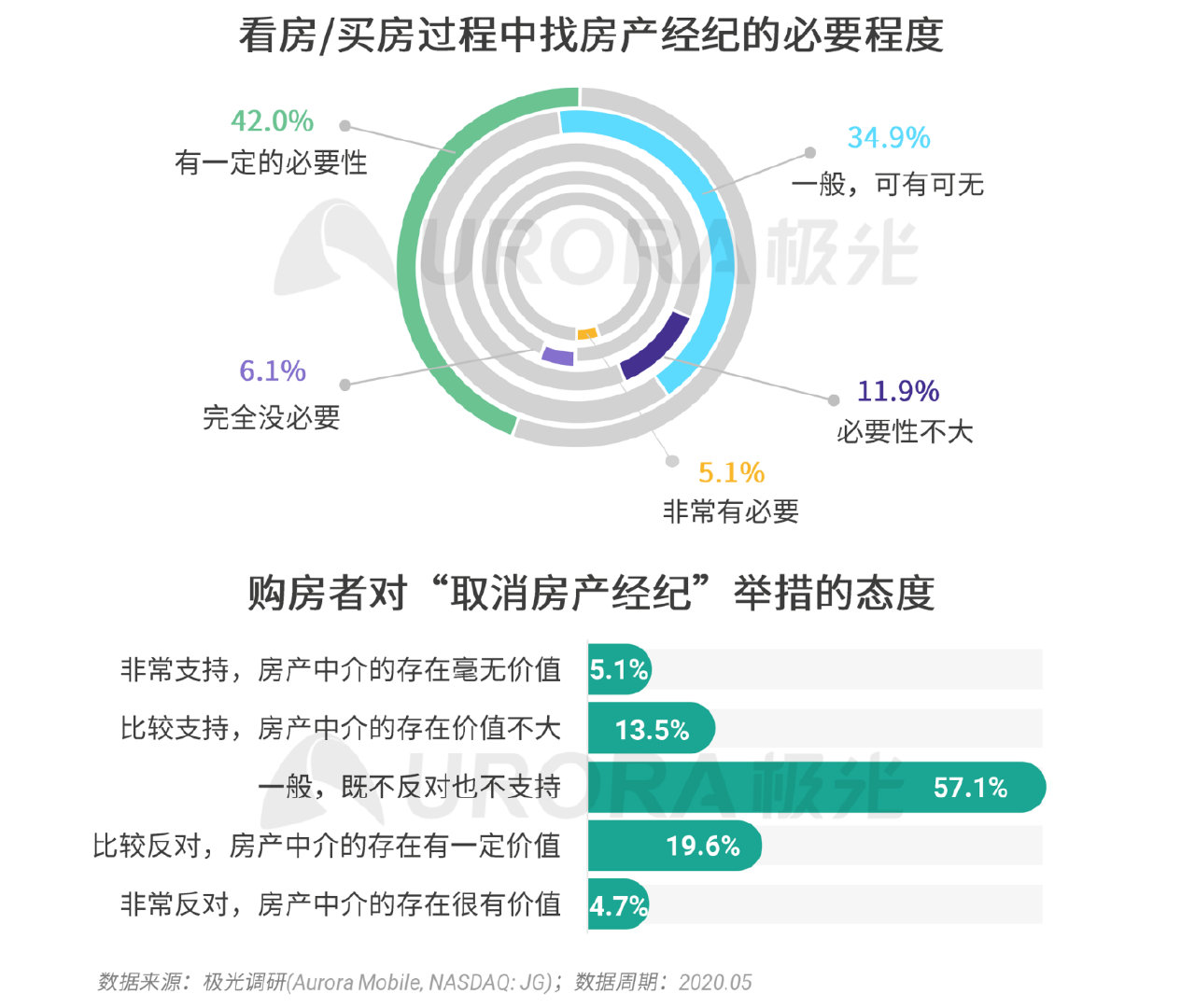

大部分购房者认为房产经纪行业有必要存在,但房产经纪仍需要进一步提升素养

根据极光的统计,目前购房消费者认为房产经纪存在的必要性较高(超过四成),但仍有三成购房者认为房产经纪的存在可有可无,约有两成否定房产经纪存在的必要性。同时,超过半数购房者对“取消房产经纪”的举措保持模棱两可的态度,折射出购房者在认同房产经纪行业价值的基础上,认为房产经纪的素养仍需进一步提升的心理诉求。

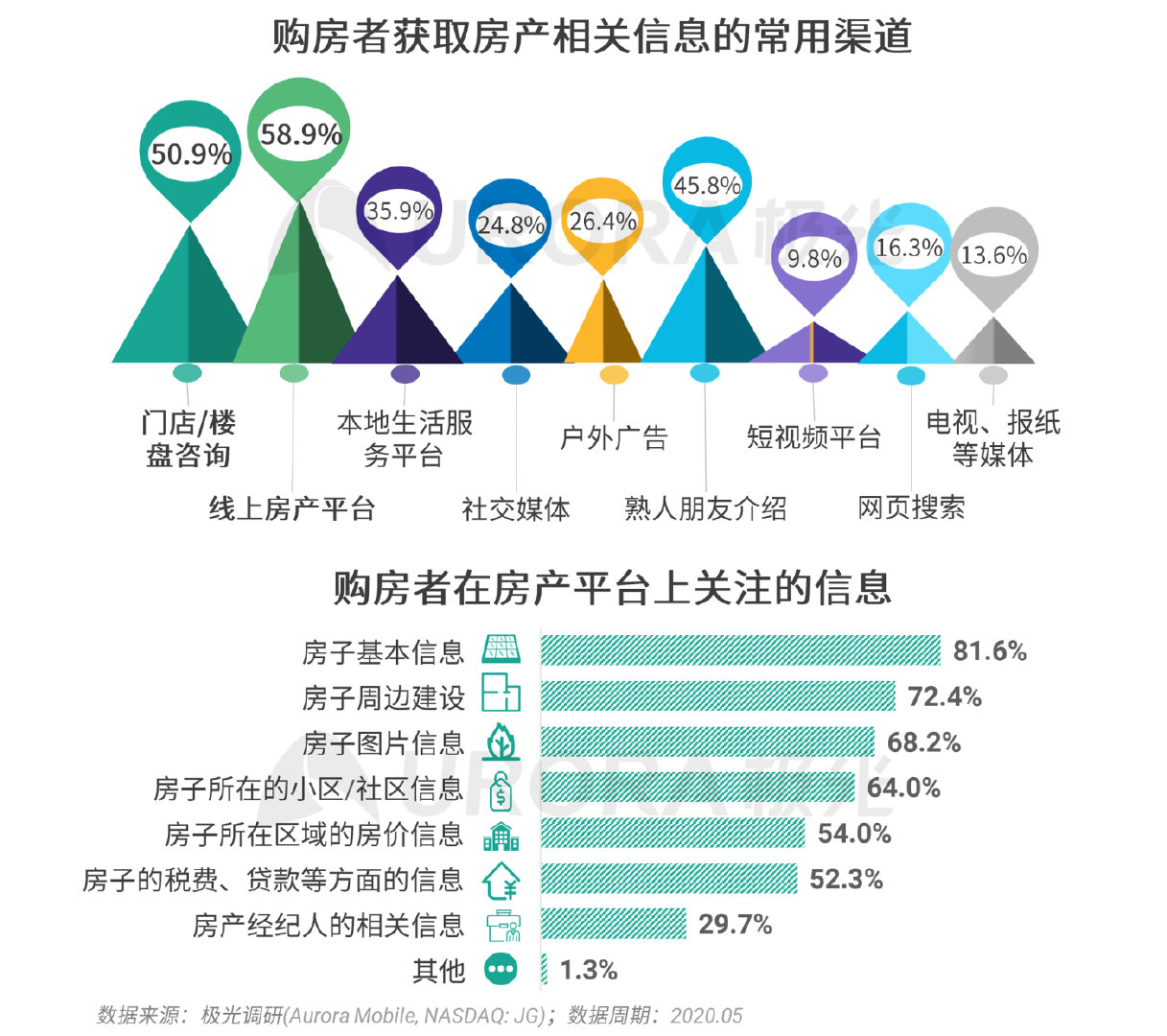

信息获取:获取途径和关注内容

越来越多购房者将线上房产平台作为获取房产相关信息的主要渠道,重点关注房屋基本信息

随着线上房产平台服务的完善,为消费者线上看房、选房、购房提供充足的便利,越来越多购房者将线上房产平台作为获取房产相关信息的主要渠道。根据极光的统计,计划购房者主要关注房产平台上关于房屋的价格、户型等基本信息,以及房屋周边建设、室内室外图、小区/社区环境等房源信息。

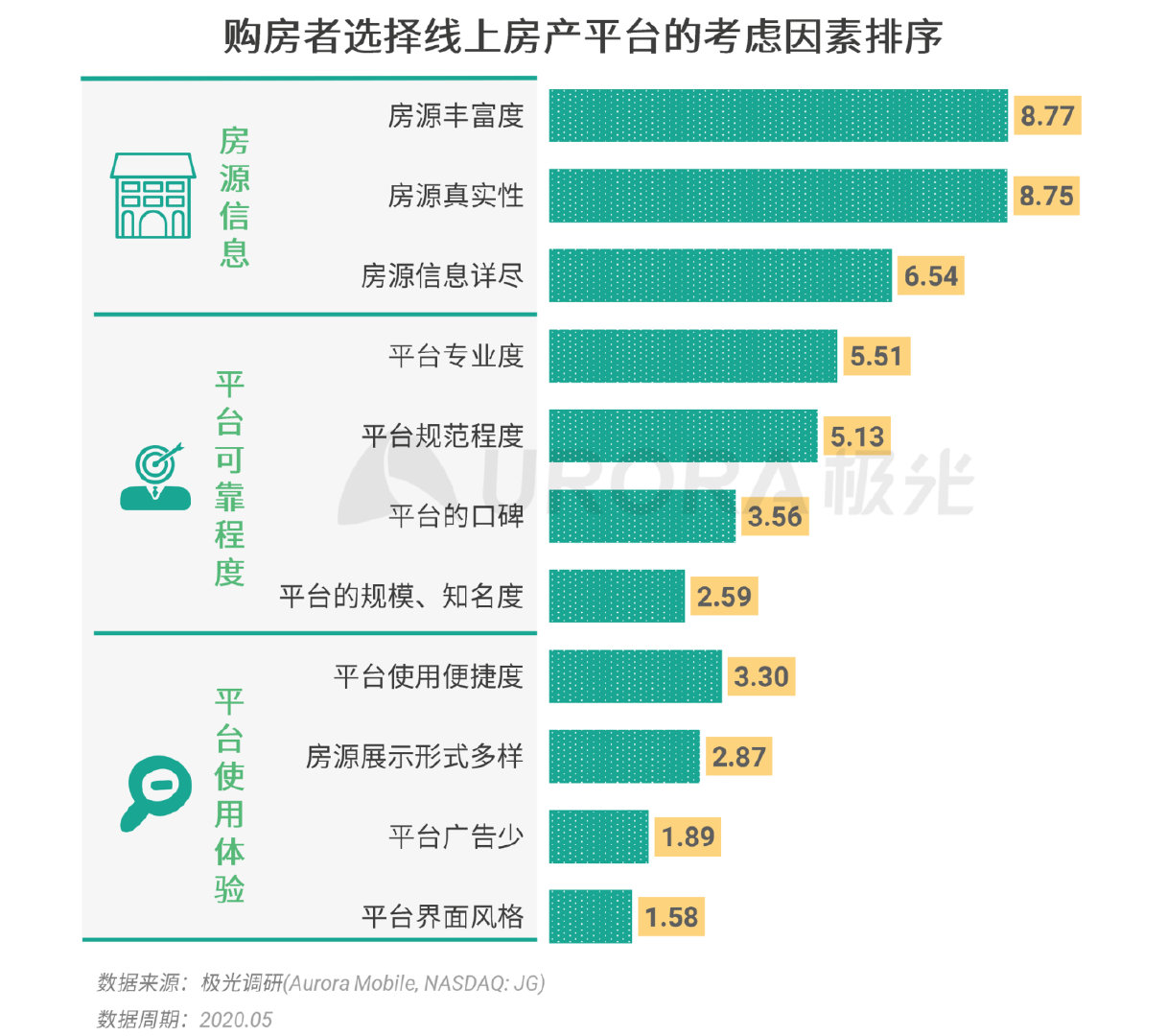

购房者对房产平台的关注因素

购房者选择房产平台时最为关注的是平台房源信息,其次是平台的可靠度和使用友好度

根据极光的统计,购房者在选择线上平台时,最为关注的是线上平台的房源信息,其次是平台的可靠度,最后是平台的使用友好度。其中,房源丰富度、平台专业度和平台使用便捷度分别是购房者在平台房源信息、平台可靠度及平台使用体验这三个领域里最为关注的三大考虑因素。

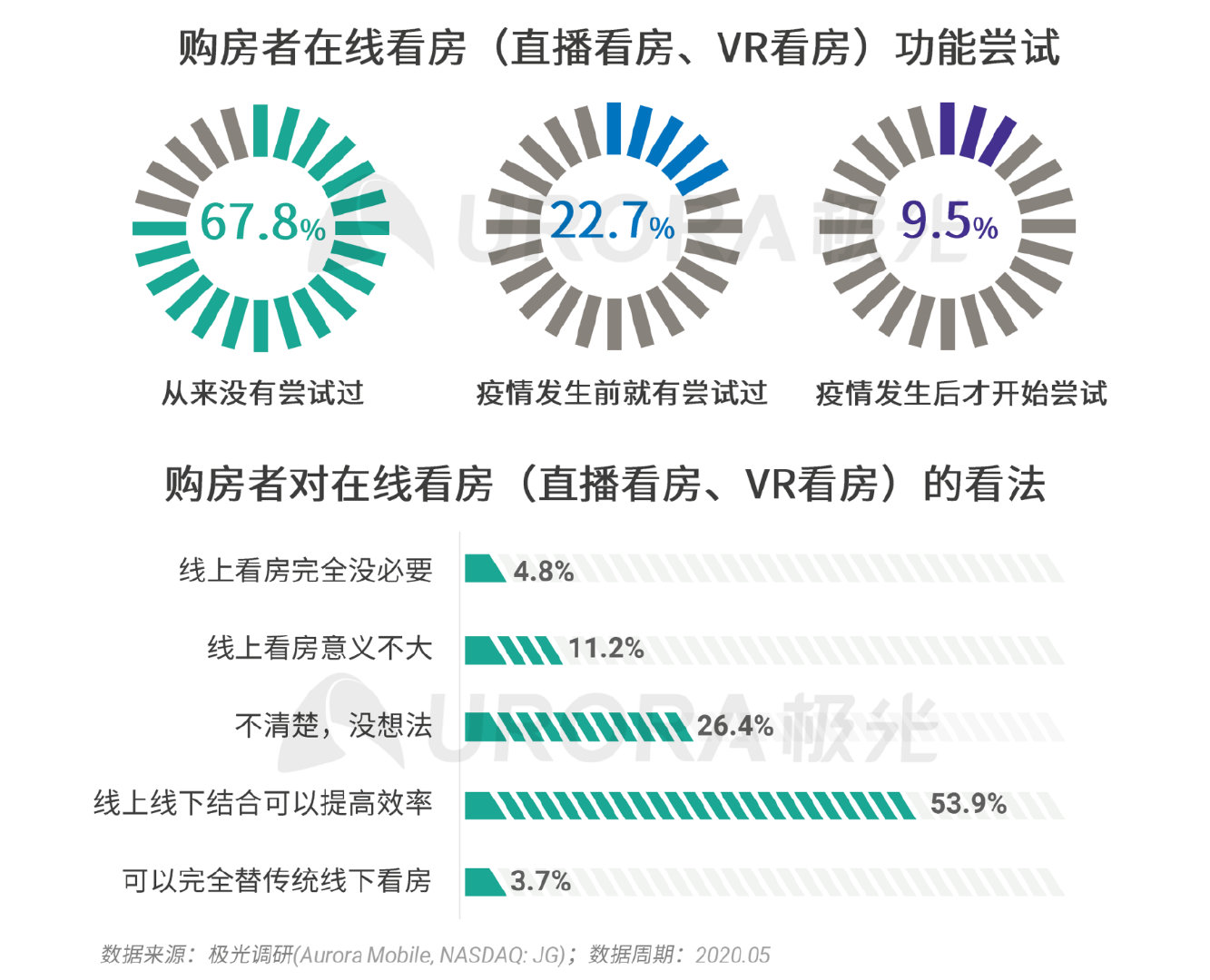

购房者对在线看房的态度

房产平台的在线看房功能尚未在购房群体中大规模普及,但预估未来将会逐步被购房者接受

房产平台的在线看房功能尚未在购房群体中大规模普及,根据极光的统计,仍有接近七成(67.8%)的购房者从来没有尝试过在线看房功能,但有9.5%的购房者表示在疫情发生后开始尝试在线看房,说明疫情的发生在一定程度上加速了在线看房功能的普及。长远来看,在线看房功能将会逐步为购房者认可接受,超过一半的购房者认为线上线下结合可以提高看房效率,不认可在线看房功能(包括认为没必要和意义不大)的购房者仅占16%。

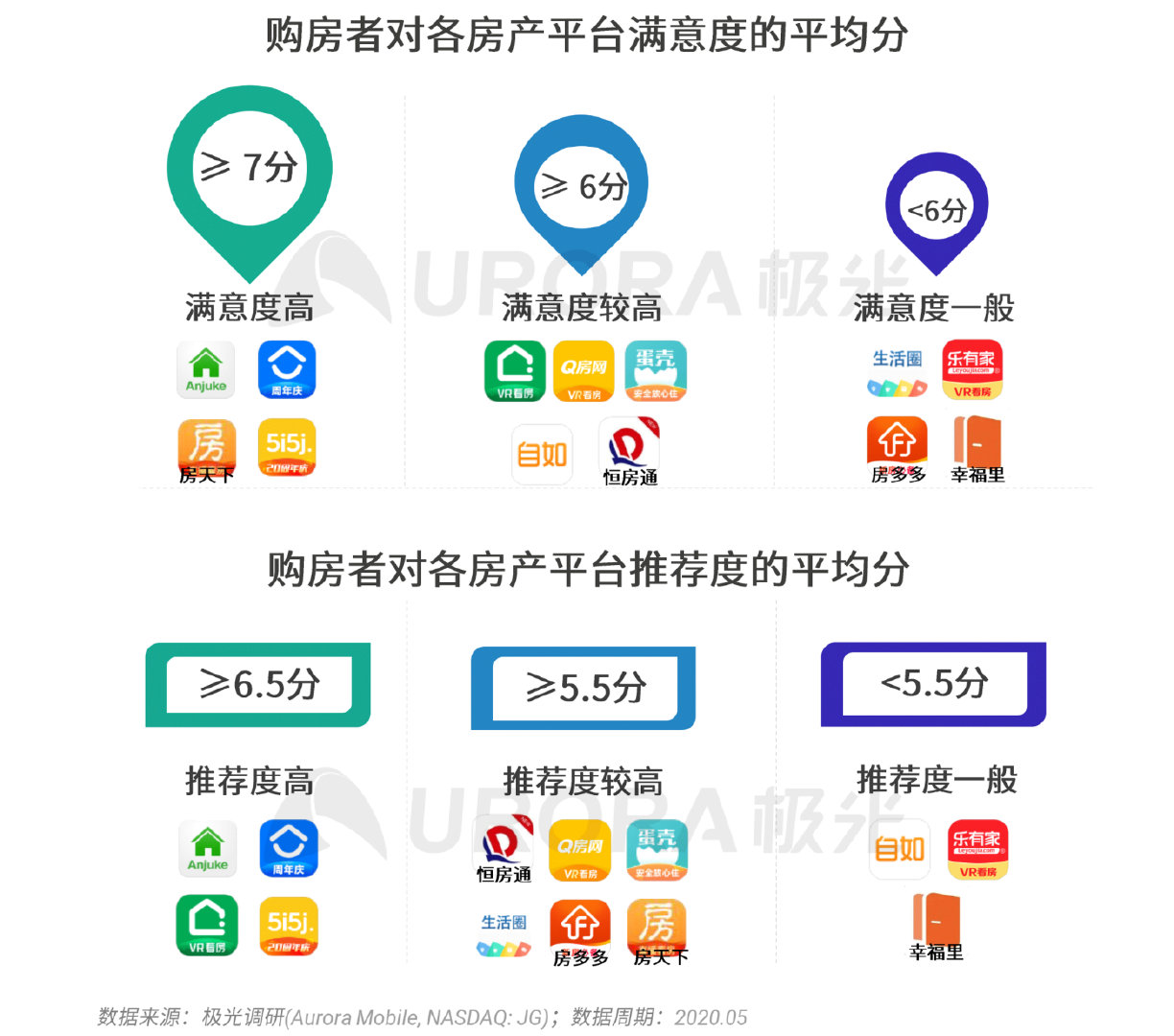

购房者对房产平台的总体评价

购房者对于房产平台的评价普遍较好,其中安居客等平台最为购房者满意及推荐

根据极光的统计,总体而言,购房者对主流房产平台的满意度和推荐度均较高,以1-10分为评价(1表示非常差,10表示非常好),满意度和推荐度总体平均分分别为5.8分和5.6分。其中,安居客、贝壳找房、我爱我家是购房者相对较为满意的房产平台,也是购房者推荐度最高的房产平台。

04 房产行业未来发展趋势

未来房产行业将如何发展升级?

房产行业未来的发展聚焦于长三角、珠三角、京津冀、长江中游、成渝等主要城市群;购房者趋向年轻化是主要城市发展的大趋势。随城镇化进一步提升,未来消费者对住宅产品的需求将越趋向多样化,更渴望品质化产品和服务,推动住宅产品和服务升级,住宅产品智能化、开发流程数字化是大势所趋。同时,随着消费者对服务质量的要求越来越高,房产经纪正在逐步从传统销售型经纪人转变为顾问型经纪人,而房产平台的数字化能力将助推房产经纪的服务升级。线上平台已成为购房者的重要找房渠道,而安居客等房产平台的大数据技术将持续赋能房产行业,高效提升房客匹配效率。

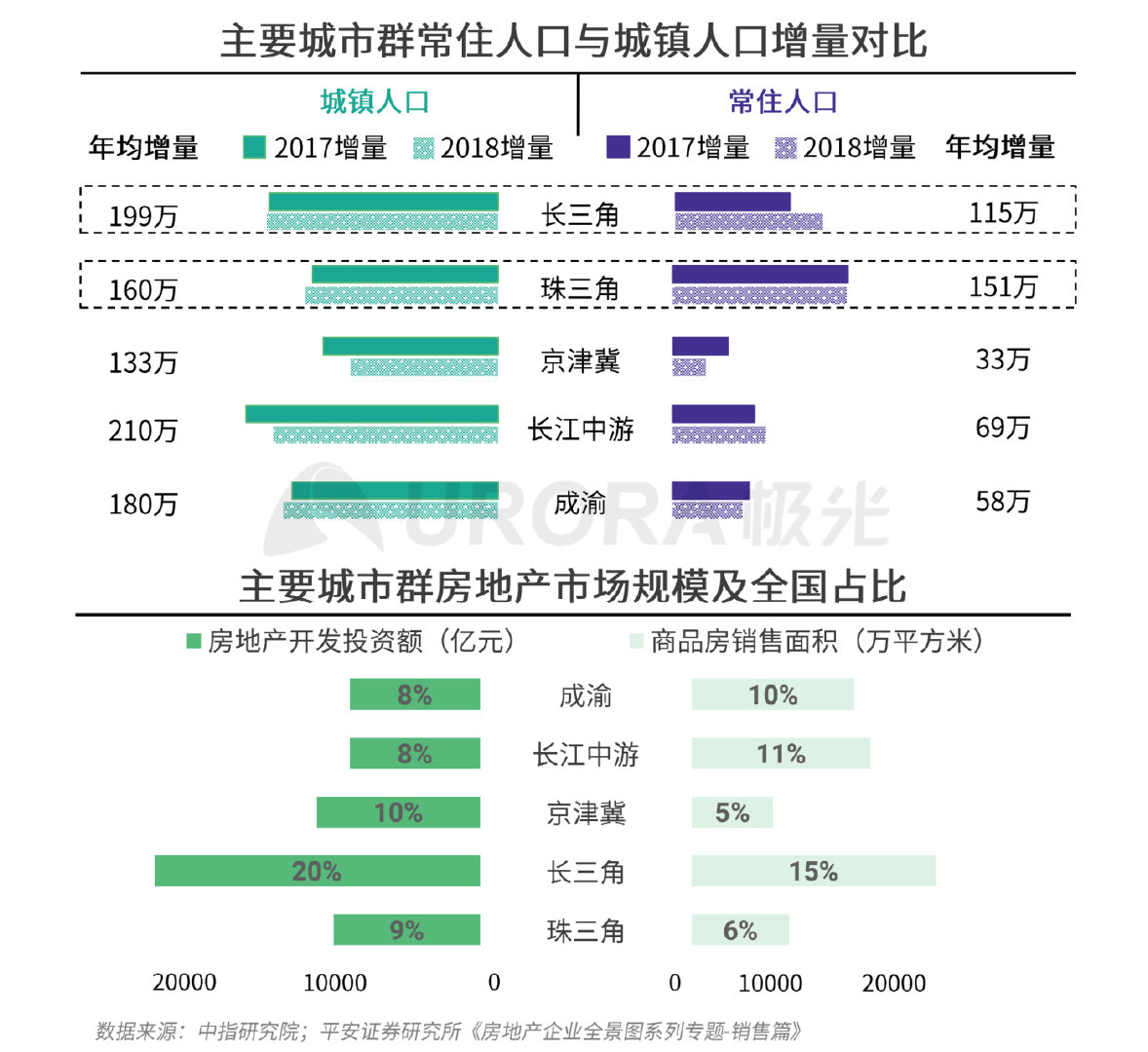

区域:主要城市群房地产市场发展

未来房地产行业发展聚焦于主要城市群

未来中国城镇人口和常住人口将进一步集聚于主要城市群,这将极大地推动主要城市群区域房产行业的发展。近几年人口流入最大的区域是主要城市群,且主要城市群的房地产开发投资额和商品销售面积均占到全国接近一半的市场规模,未来主要城市群是房地产市场发展的核心区域。

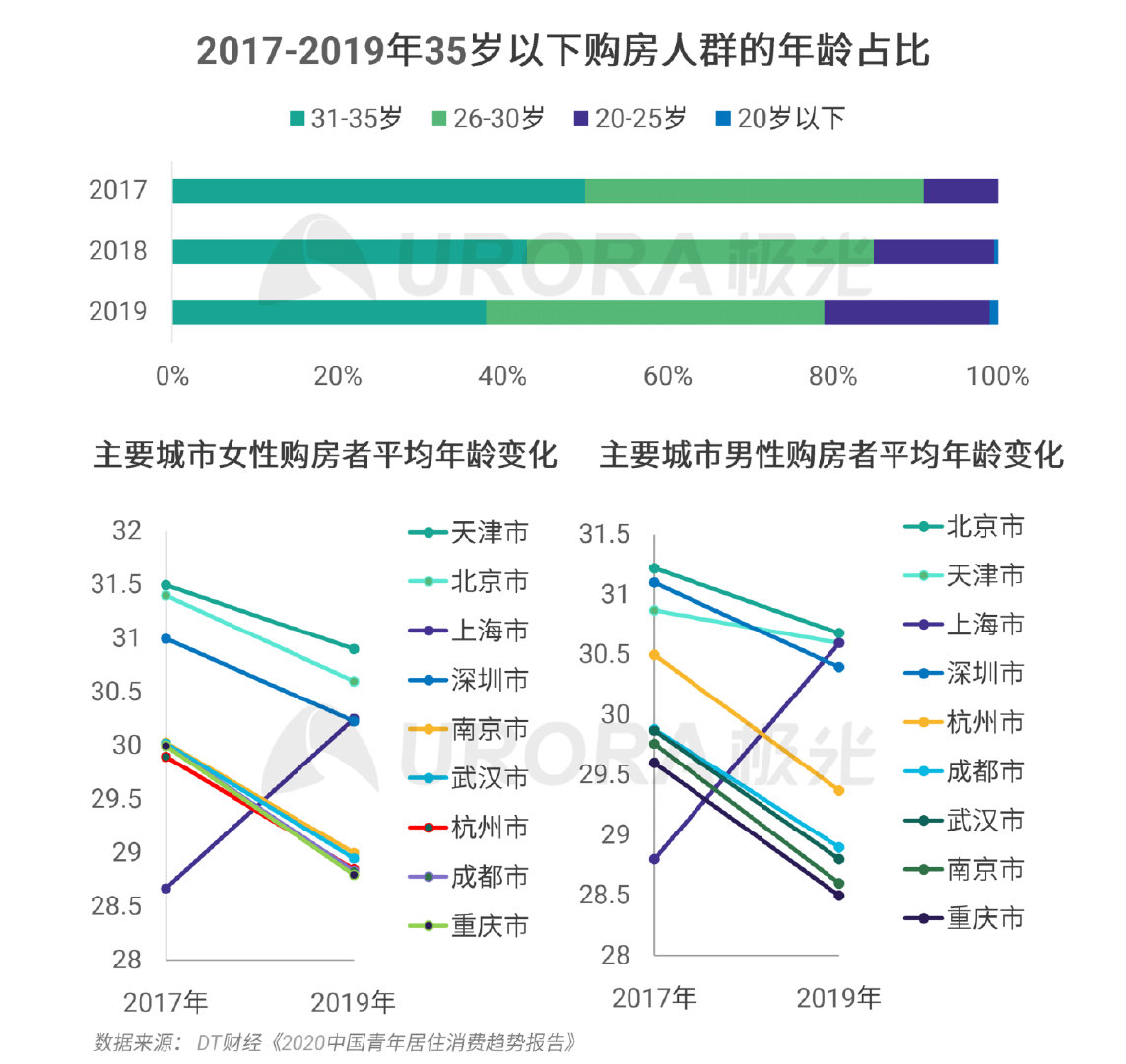

人群:购房人群年龄变化

主要城市的购房人群趋向于年轻化

目前,主要城市的购房人群更趋向年轻化发展,20-25岁购房者占比不断提升,2019年的占比相较于2017年提升了11个百分点。购房者趋向年轻化是主要城市的大趋势,除上海外,其他主要城市(包括重庆、南京、武汉等)购房者平均年龄均在不同程度降低。

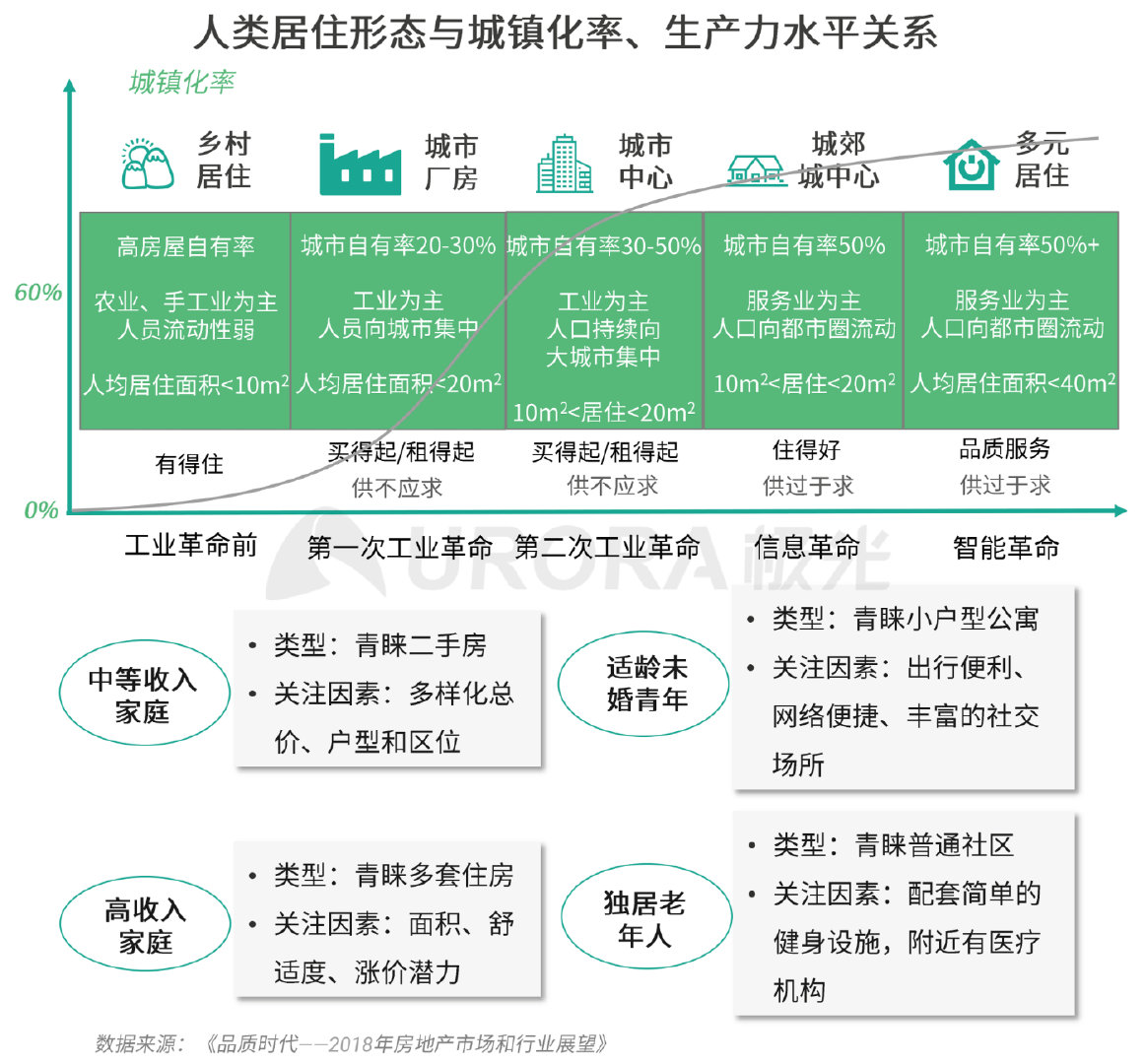

需求:住房需求多元化

消费者住房需求趋向多样化和品质化

随城镇化进一步提升,未来消费者对住宅产品的需求将越趋向多样化,更渴望品质化产品和服务。对于不同的消费者而言,青睐的住宅产品和关注的因素各不相同,比如中等收入家庭首套置业更青睐二手房,适龄未婚青年更倾向于小户型单身公寓,高收入家庭更为关注房子的投资价值等。

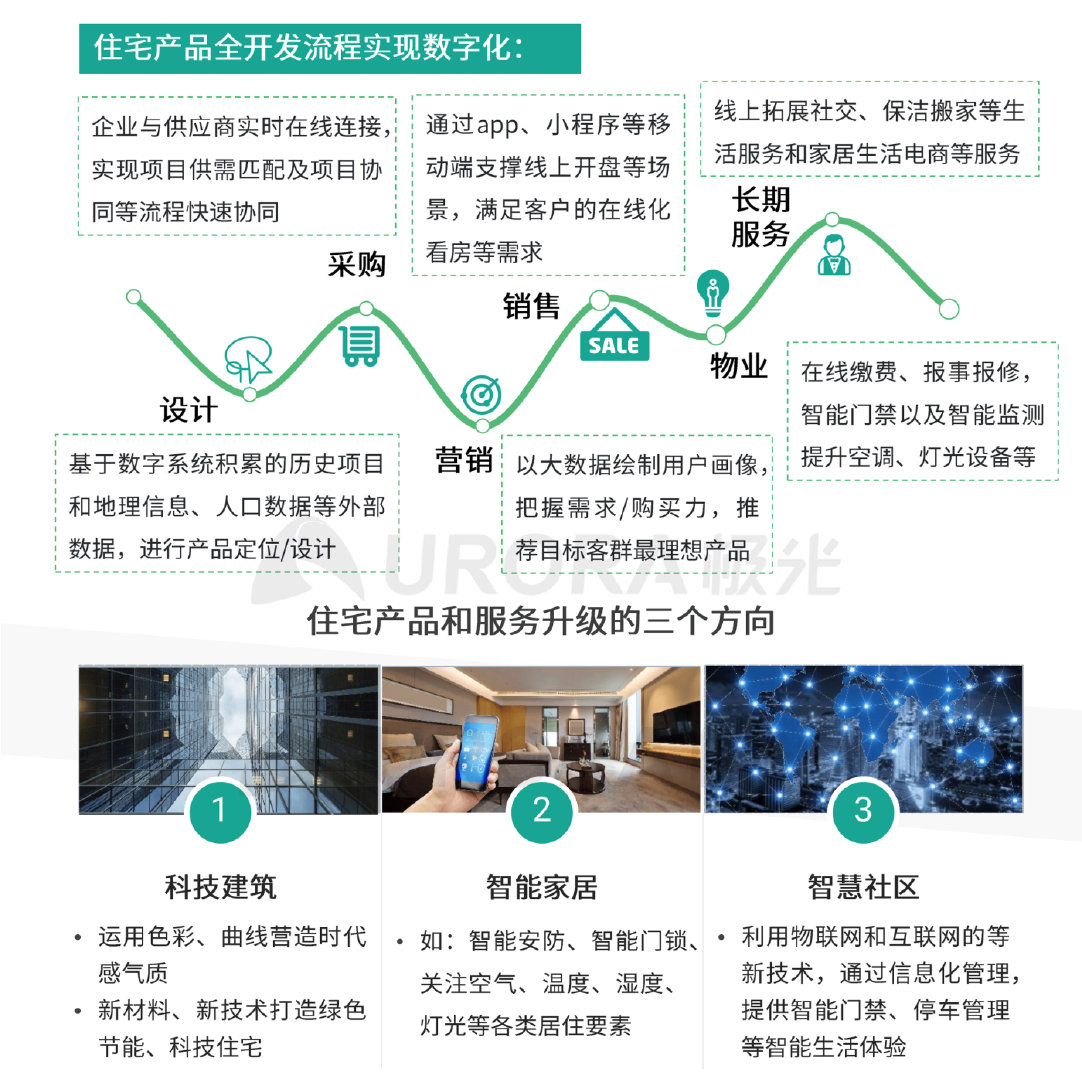

产品:住宅产品和开发过程变化

住宅产品智能化、开发流程数字化是大势所趋

随着消费者对住宅产品需求趋向品质化和多元化,将推动住宅产品和服务升级,特别是建筑科技化、家居智能化、社区智慧化。住宅产品和服务的升级也推动住宅从设计到运营全流程环节的数字化。

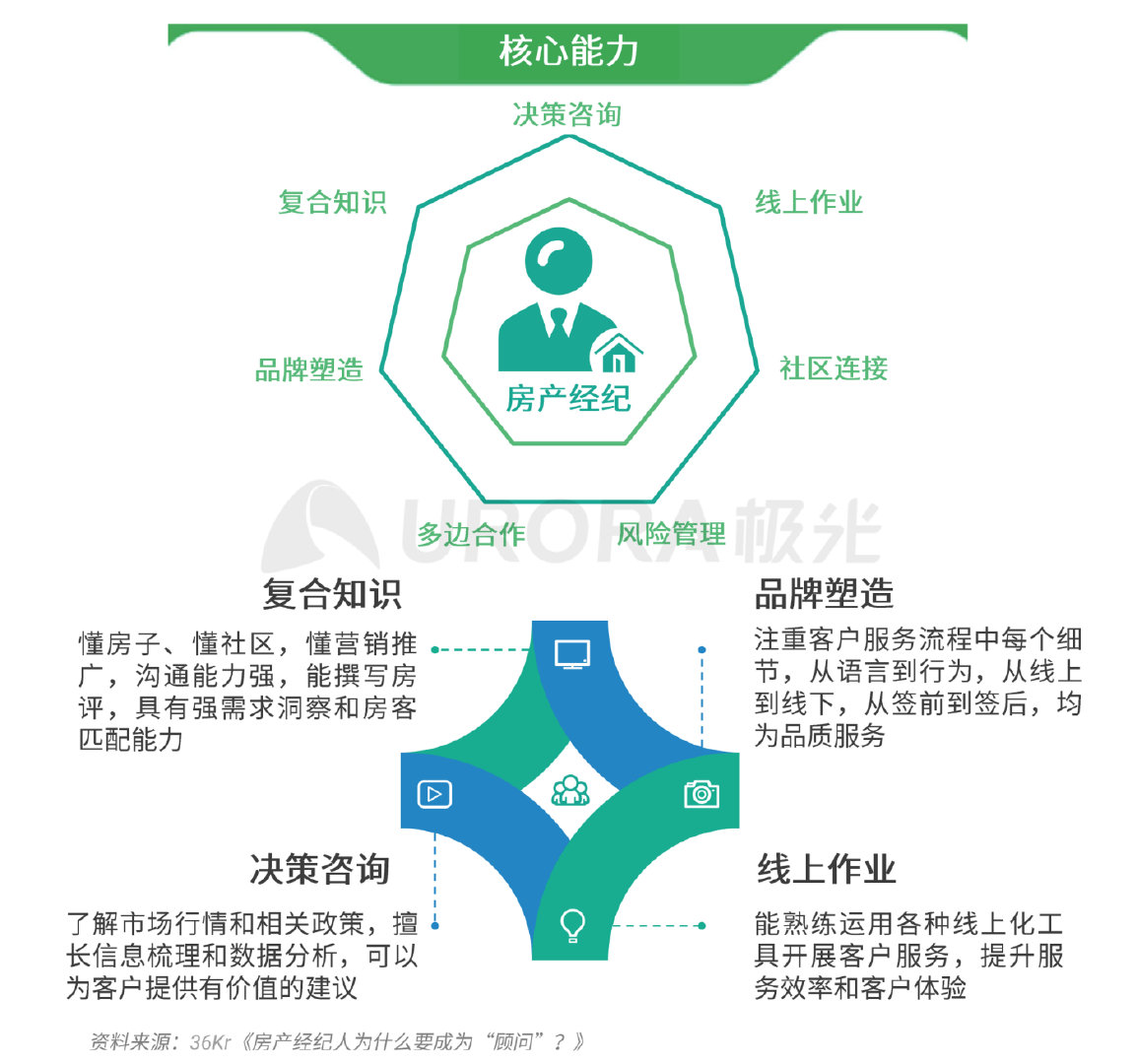

经纪:房产经纪角色转变

房产经纪正在逐步转变为顾问型经纪人

随着消费者对服务质量的要求越来越高,房产经纪正在从传统的销售型经纪人向顾问型经纪人整体升级,从之前依赖房源和经纪公司转向偏向专业服务能力。复合知识、决策咨询、线上作业以及品牌塑造能力将是未来房产经纪能力的关键。

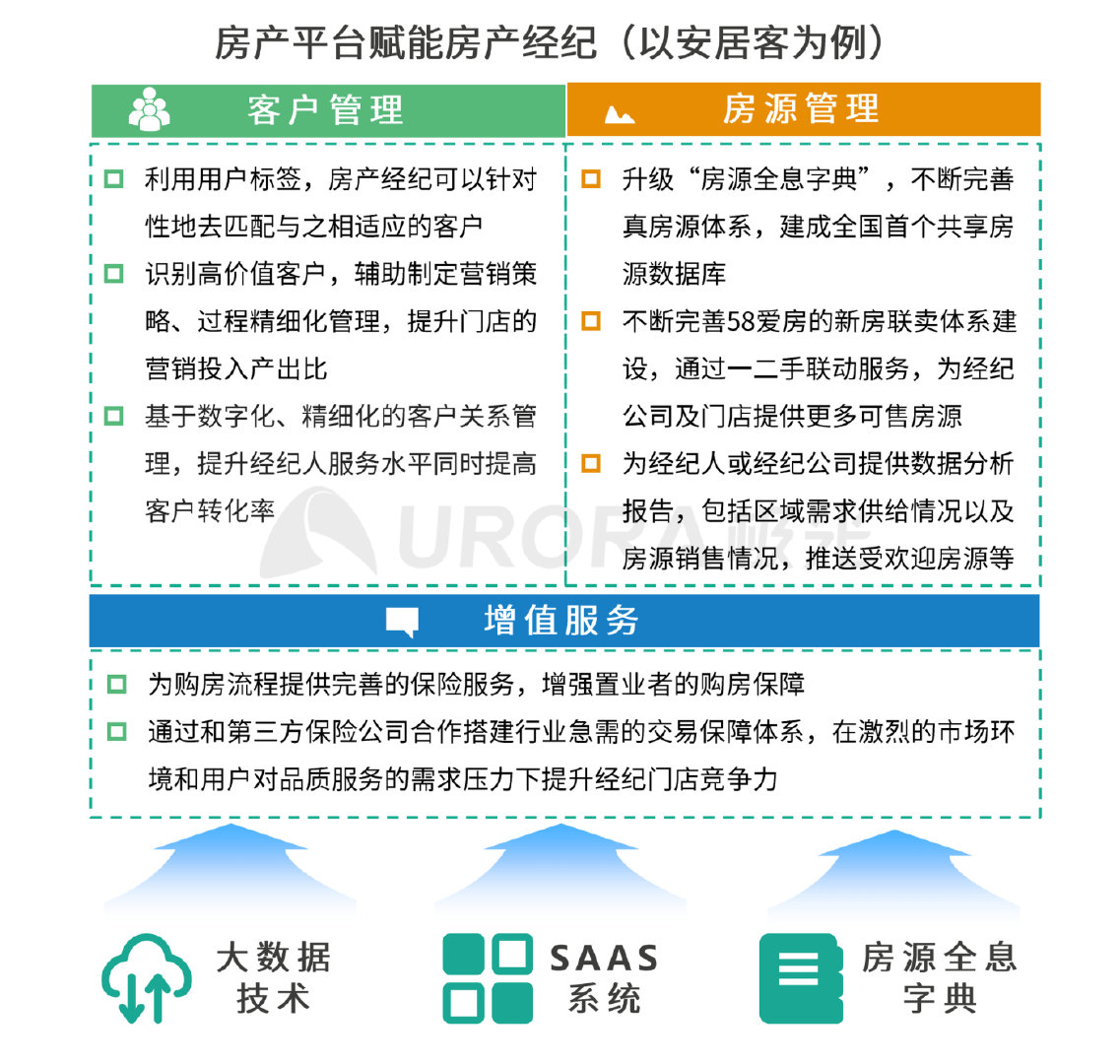

经纪:房产经纪服务升级

房产平台数字化能力助推房产经纪服务升级

以安居客为例,房产平台通过开放平台大数据和科技创新能力,帮助经纪公司优化自身和健康发展商业服务体系,为经纪人提升客户管理、房源管理和增值服务能力,有效提高客户转化率。

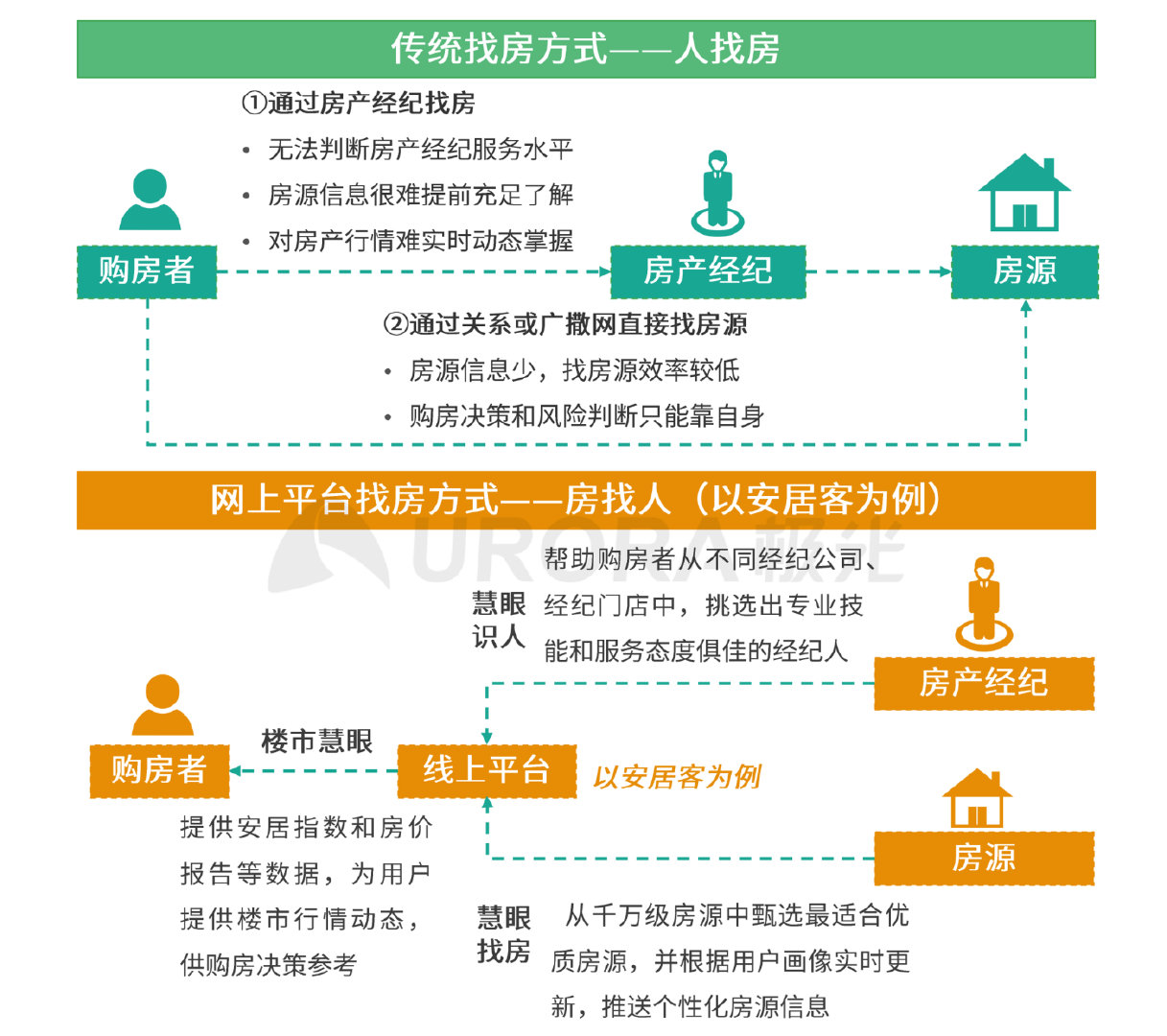

找房方式:从人找房到房找人

大数据技术赋能行业,高效提升房客匹配效率

受疫情的影响以及随着线上平台大数据技术的成熟,购房者已从通过房产经纪、自身关系找房的传统方式转变为通过线上平台找房的方式,在线上实现购房者与房产经纪、房源的高效匹配。以安居客线上平台为例,“楼市慧眼”功能为购房者提供楼市行情动态,“慧眼识人”功能帮助购房者挑选合适的经纪人,“慧眼找房”功能为购房者甄选推送个性化优质房源。

报告说明

1.数据来源