最新!五年期、三年期冠军基金来了!

最新!五年期、三年期冠军基金来了!

12月30日,2022年最后一个交易日结束。最新三年期业绩基金“冠军”累计回报达194.56%,五年期业绩基金“冠军”累计回报达257.70%。

最新三年期业绩冠军方面。Wind数据显示,截至2022年12月30日,在具备完整近三个自然年业绩的基金中,农银海棠定开混合近三年净值涨幅最高,达到194.56%。此外,138只基金近三年净值翻倍。最新五年期业绩冠军方面。在具备完整近五个自然年业绩的基金中,华商新趋势优选混合以257.70%业绩位列第一。306只基金近五年净值涨超100%。

2、绩优基金经理把脉2023 经济迎来转折 市场开启上升之旅

站在2023年的新起点,星石投资董事长、投资委员会主席江晖,上海合远私募基金创始合伙人、总经理管华雨,中庚基金副总经理、首席投资官丘栋荣,华宝基金基金经理刘自强,万家基金副总经理、投资总监黄海五位绩优基金经理共同展望新一年的投资机会。

他们认为,2023年,随着制约市场的因素发生重大变化,国内经济形势企稳回升态势确立。新的一年将迎来转折,迎来回归,迎接上升;新一年的投资,需要敬畏市场,需要具备耐心,需要保持信心。

3、“奶牛基”来了!分红超2700亿!刘格菘、周蔚文等大手笔分红

作为公募基金常见的激励措施,分红能提高投资者的获得感,一些基金大手笔分红也能增加持有人对基金的认可度。数据显示,2022年共有9只“奶牛基”分红超20亿元,其中债券型基金(含偏债混合型基金)、权益类基金(含灵活配置型基金、平衡混合型基金、偏股混合型基金、股票型基金)均有4只产品,还有1只货币型基金大手笔回馈投资者。债基担当分红主力,508只基金分红金额超亿元。与此同时,刘格菘、周蔚文等顶流基金经理管理的产品在2022年大方分红,成为主动权益基金中的“奶牛基”代表。

4、私募业新规要来了!登记备案设新标准 将扶优限劣、加速行业出清

日前,中国基金业协会发布通知,就新修订的《私募投资基金登记备案办法(征求意见稿)》(下称《办法》)及多个配套指引,向社会公开征求意见。由于新规将对行业带来较大影响,因此引起了业内热议。

修订后的《办法》进一步明确私募登记备案标准,延续了监管扶优限劣的导向。从管理人登记、产品备案等相关环节规定看,有不少方面的门槛得到完善和提高。其中,私募管理人实缴资本不低于1000万、证券私募产品初始募集不低于1000万元等条款都备受关注。此外,新规对私募负责投资的高管也提出了明确的工作经验要求。

5、A股“造富神话”领跑全球!年内428只新股上市 募资5800亿

全球资本市场寒冬之下,A股IPO市场一骑绝尘,IPO数量和募资额全球第一,年内428只新股上市,还有超过760家企业目前在排队。

中国CFO百人论坛理事、高级经济师邓之东分析称,随着注册制深入推行,A股上市公司总量已经突破5000家,今年融资规模也创新高,A股IPO融资额高居全球股市首位,超1100家上市公司拟回购股份创下新高,随着强制退市的实施,中国资本市场的高质量发展也开始迈入新阶段。

二、基金视点

1.景顺长城基金鲍无可:预计2023年市场偏震荡

1月3日,景顺长城股票投资部总监、基金经理鲍无可表示,预计2023年市场偏震荡,从基本面角度来看,会优于2022年,但从资金角度来看,美国还在加息和缩表。因此,可关注一些优质个股的机会,现在很多股票价格已回调至非常低的位置。

当前的时间点已没有必要悲观,传统能源、高股息以及其他不少行业里的优质公司,已极具配置价值。会考虑优选一些在2021年、2022年超额收益比较大的股票,也会考虑进行调仓。

2.博道基金董事长莫泰山:预计2023年沪深300盈利增长10%-15%

博道基金董事长莫泰山发表新年展望表示,展望2023年,预计企业盈利恢复增长。一方面,宏观的企稳回升与企业收入的增长互为表里,预计企业收入增速将适度提升;另一方面,PPI增速从2021年11月开始放缓后,预计在2023年二季度初见底回升,两者会带来“量价齐升”的局面。再考虑到2023年上游资源品价格可能回落,企业利润率大概率从低位均值回复到中枢水平,共同带动2023年企业尤其是中下游企业的盈利增速提升,预计沪深300盈利增长10%-15%。

3.中信证券:全年关键做多窗口即将开启

中信证券指出,2023年是A股的“转折之年”,1月全年战略配置期和战术入场期叠加,在全国疫情“达峰”后,将开启关键的做多窗口,建议提高仓位,配置上由12月的均衡配置转向偏成长风格。首先,1月全国疫情流行期“达峰”可能早于预期,基本面预期迎来拐点后修复空间大,基于基本面和政策趋势判断,1月是A股2023年重要的战略配置期。其次,2022年年末收官的市场成交和估值都明显偏低,今年开年内外资入场共振有望打破存量博弈困局,机构定价权将明显增强,结合市场估值和交易行为分析,1月A股将迎来战术交易层面关键的入场时点。再次,战略配置期与战术入场期叠加,全国疫情“达峰”后观察适应期结束,全年关键做多窗口将在1月开启,A股全面修复行情将由政策预期驱动的第一阶段,切换至业绩预期驱动的第二阶段。最后,建议提高仓位,配置上由均衡配置转向更偏成长风格,聚焦“四大安全”领域,包括能源资源安全的储能、风光,科技安全的半导体、数字经济产业,国防安全的导弹、航发产业链,粮食安全的种业;同时关注医疗器械、合成生物、工业自动化。

4.民生证券:寻找新边际:经济旧动能的修复

民生证券指出,从短期尺度来看,寻找下一个边际博弈点在何处确实是市场关注的问题。地产的基本面依旧很弱,并未看到明显的拐点:11月商品房销售面积累计同比和百城房价指数仍在下行,房地产开发投资完成额累计同比与实际到位的开发资金累计同比也仍在下行。尽管房地产从融资环境改善到资金落地仍存在时滞,但由于2022年Q1的低基数效应,下一个边际交易场景应该是以地产为代表的经济旧动能的修复。根据民生宏观团队的测算,中性假设下2023年的房地产投资增速或达1.5%,2022年的低基数为创造拐点提供了空间。而如果假设一季度投资完成额分别是2019-2021年的三种情形,那么我们发现无论哪种情形下拐点其实都会在2月出现。从历史上看,一季度往往也是信贷投放高峰,抢跑信用条件的修复也会与地产修复形成合力。

5.招商证券:复苏再望,备战科创

招商证券指出,进入2023年1月,进入新的一年,A股在开年之后有望迎来更加强势的表现,春季攻势徐徐展开。疫情最大冲击基本结束,自今年1月开始,经济将会逐渐走向复苏。中央经济工作会议对2023年经济定调较为积极,预计会有更多的政策推动经济复苏。前期居民的风险偏好较低,储蓄率大幅攀升,随着疫情的缓解和政策的加码,预期居民投资意愿和消费意愿均将进一步回升。1月上市公司进入业绩预告披露期,尽管面临较大的低于预期的压力,但毕竟是对2022年业绩的确认,一旦披露结束,业绩利空将会落地。海外方面,美联储1月底议息会议,后续加息空间和幅度进一步有限,美元指数和美债收益率震荡走低,人民币兑美元汇率明显进入升值趋势,助推海外资金回流A股。A股已重回上行周期,进入为期两年的结构牛。风格方面春节前后将会迎来明显风格切换时间窗口,从交易经济和消费复苏大盘风格占优,逐渐转变为交易科创业绩触底改善、政策加码的中小成长风格。

三、基金净值

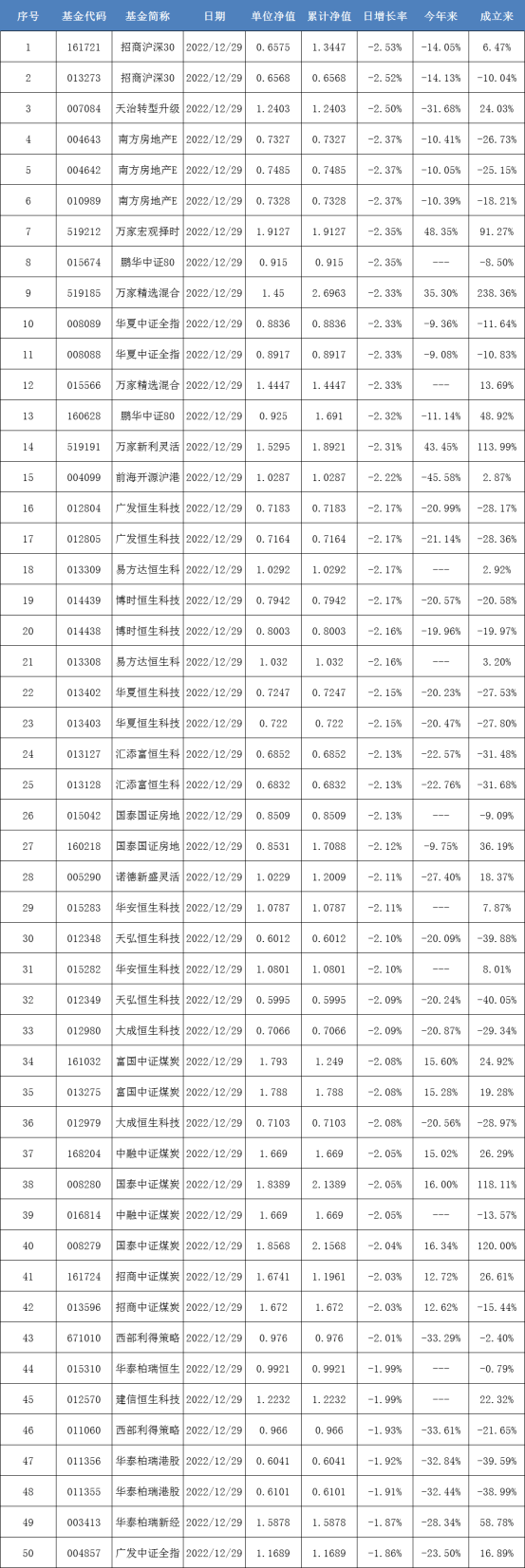

开放式基金净值上涨TOP50:

开放式基金净值下跌TOP50: