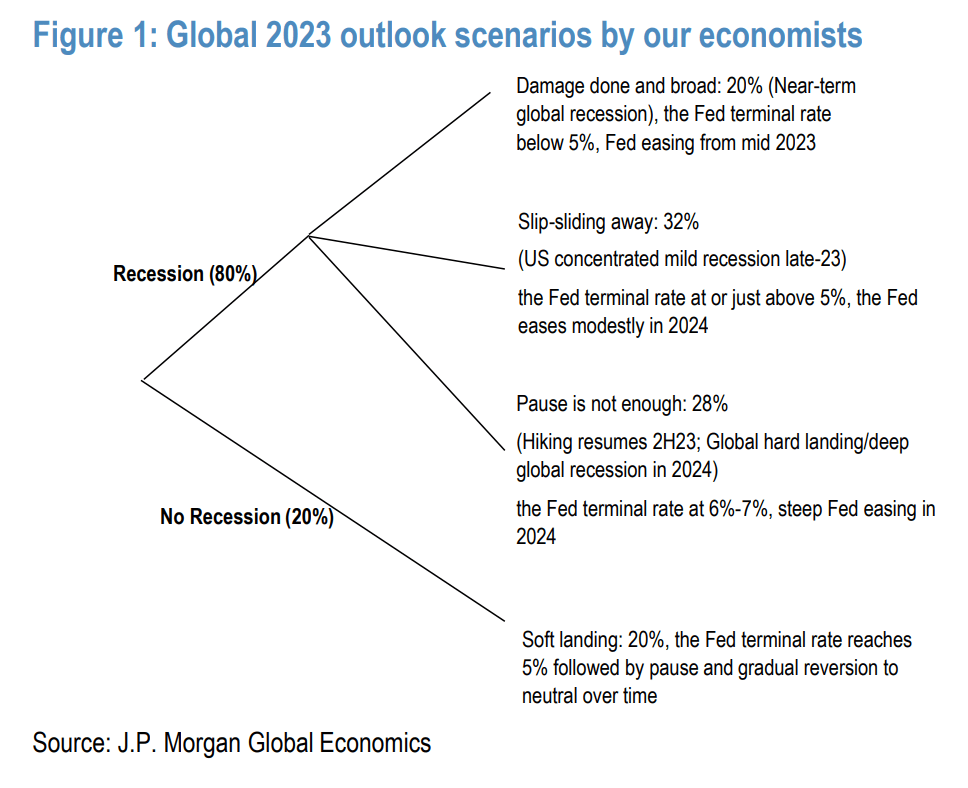

摩根大通经济学家 Nikolaos Panigirtzoglou 等在最新研报中提出了这样一种可能性——联邦基金利率的峰值可能升至6.5%。 在经济学家对美国2023年的展望中,有80%的可能性会出现经济衰退

好消息是,加息到6.5%也不用慌。

12月8日,摩根大通经济学家 Nikolaos Panigirtzoglou 等在最新研报中提出了这样一种可能性——联邦基金利率的峰值可能升至6.5%。

在经济学家对美国2023年的展望中,有80%的可能性会出现经济衰退,其中有一种情况是:美联储即使因此停止加息也只是“暂时的”,联邦基金利率的峰值在短暂暂停至5%——直到明年年中后,美联储又会继续恢复收紧政策,那么利率峰值将在明年下半年升至6.5%,为2000年来的最高水平。

摩根大通预计这种情况出现的概率为28%。相比之下市场定价显示,在2023年9月,联邦基金利率将升至6.5%或以上的概率约为10%。目前市场对利率峰值的定价为5%左右。

摩根大通认为,今年以来利率的大幅上行并没有减缓美国信贷创造的速度,其信贷创造能力依然十分强劲。除非信贷创造开始出现实质性的放缓,否则这种持续的需求最终会迫使美联储将利率推高至6%以上。

但摩根大通也表示,在这种情况下,其对市场的损害可能比人们担心的要小。因为今年以来,美国债券和股票的初始需求水平都非常低,需求在2023年再次大幅下降的可能性微乎其微;即使需求下降,由此导致的基本面疲软程度也要轻微得多。

在什么样的情况下会加息至6.5%?

摩根大通认为,如果美国的信贷创造依然强劲、美国家庭的现金余额处于高水平,以及企业盈利能力仍在进一步提高,美联储就会继续加息。

从更广泛的信贷成本来看,摩根大通表示,尽管全球综合指数的收益率升至2008年以来的最高水平,但迄今为止,利息成本占GDP的比重仍处于2014年的水平。利率的大幅上行并没有减缓信贷创造的速度,即使在央行收紧政策的情况下,信贷创造也能继续支撑需求。

也就是说,即使联邦基金利率可能在明年3月份进一步上升至5%,基于上述因素,家庭和企业等经济主体也能够承担更多的债务,并维持他们的支出。

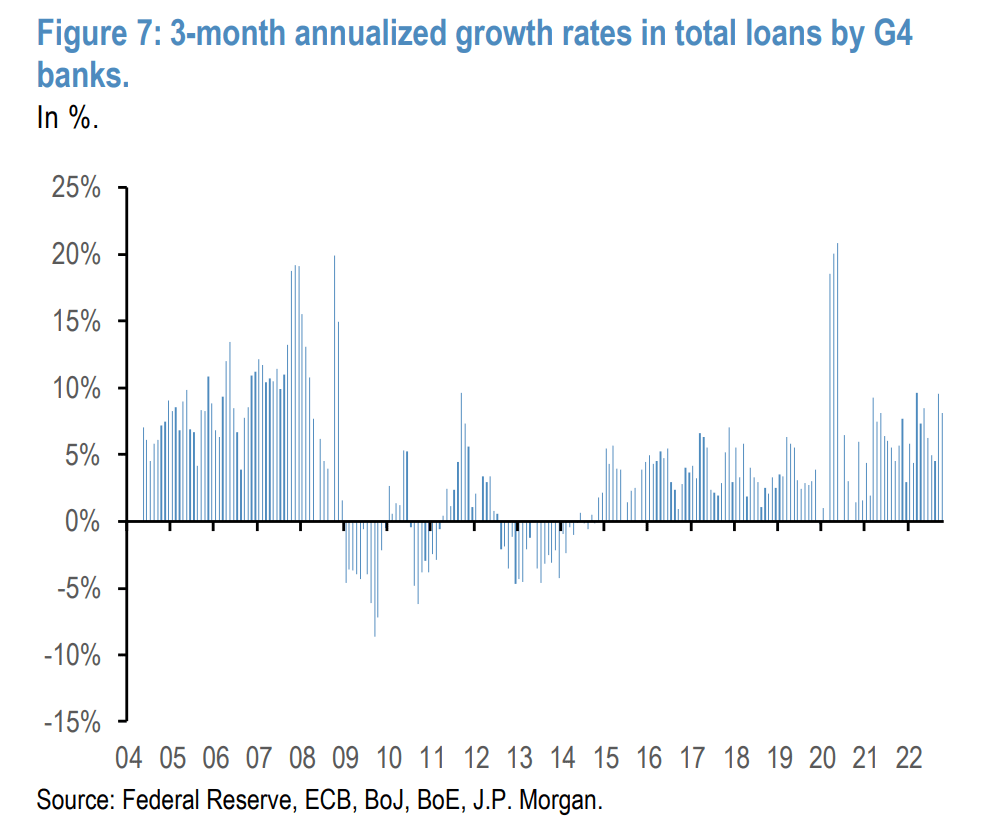

下图显示了G4国家(美国、英国、欧元区和日本)银行贷款总额的季度年化增长率。在2009-2014年几乎为零增长之后,从2015年初到2019年底,这一增长率平均约为3.5%,疫情后已升至平均7%左右。说明贷款创造依然十分强劲,市场中流通货币数量的下降程度并没有预期中那么高。

摩根大通表示,除非信贷创造开始出现实质性的放缓,否则这种持续的需求最终会迫使美联储将利率推高至6%以上。

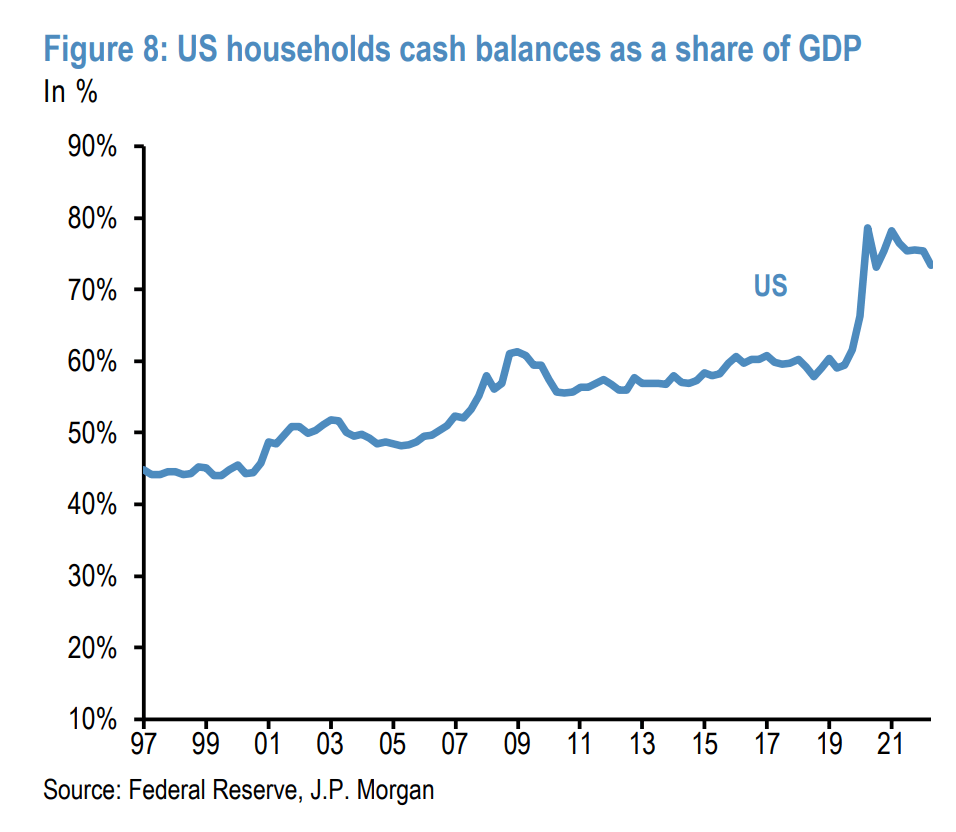

此外,美国家庭的现金余额在GDP中所占的比例仍相对较高。强劲的信贷创造和高现金持有量的结合,也有助于缓冲今年能源危机对家庭消费和实际收入的冲击。

对美国债务的影响不会那么严重

基于强劲的信贷创造能力,摩根大通认为,尽管美国国内利率自年初以来已经大幅上升,但总体而言,债务负担能力还不是一个紧迫的问题,经济主体还可以承担更多债务。

利率上升虽然导致了利息成本在全球GDP中所占比重的上升,但以历史标准衡量,它们仍处于较低水平。利率要在较长一段时间内维持在高位,债务负担能力才会产生比较大的影响。

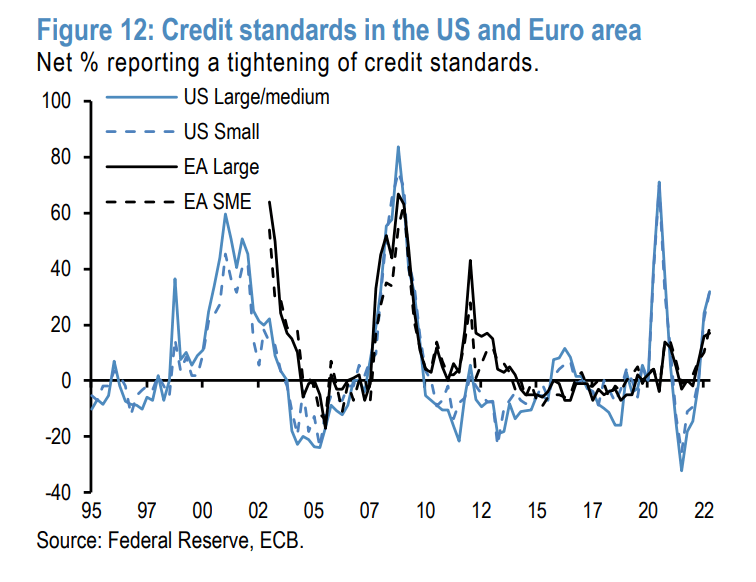

摩根大通还表示,虽然信贷创造十分强劲,但有一些迹象表明信贷标准正在收紧。下图显示了来自美联储高级贷款官员的意见调查和欧洲央行的银行净余额,反映出信贷标准已经收紧,未来信贷创造的步伐可能大幅减缓。

然而摩根大通也指出了一种风险:当信贷创造的放缓在2023年的某个时候成为现实时,市场对美联储利率峰值的定价可能已经超过6%。

利率升至6.5%也不用慌

摩根大通认为,在美联储将利率提高至6.5%之后,美国在2024年将出现严重衰退或经济硬着陆,促使美联储在2024年又大幅降息。

这种情景被市场广泛定义为“末日情景”。上一次联邦基金利率达到6.5%还是在2000年,当时给市场带来了严重损失。

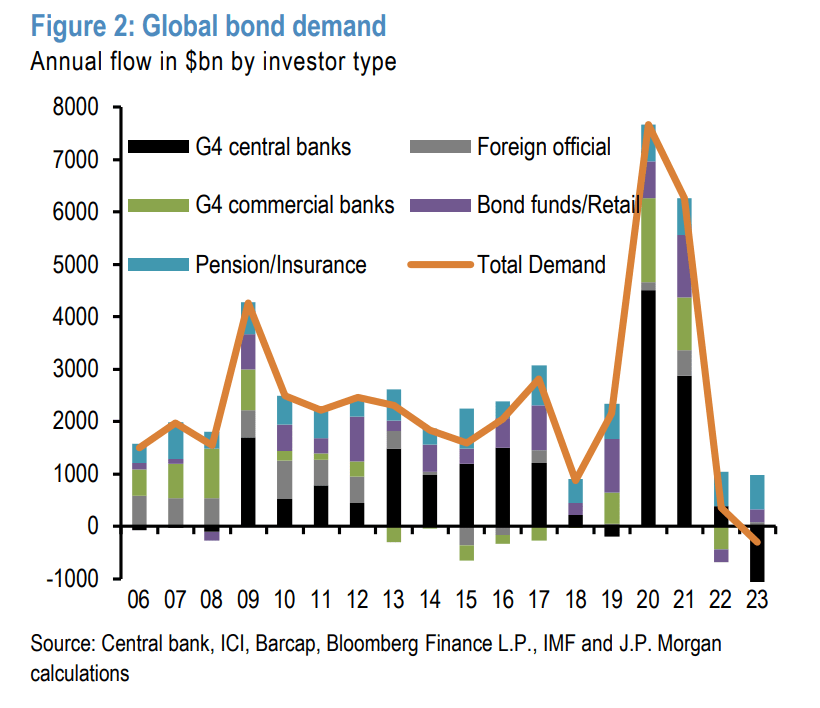

但摩根大通表示,此次加息到6.5%给市场带来的负面影响十分有限。主要是因为债券和股票的需求在2022年已经大幅暴跌,因此2023年需求再次大幅下降的可能性微乎其微。如果在私人部门需求的基础上加上央行QT,预计2023年债券需求将继续疲软。

摩根大通表示,再加上2023年债券供应预计将减少1.7万亿美元,目前非常低的需求水平,使得明年债券供需之间的平衡不太可能再次大幅恶化。

其模型显示,标普500指数的股票名义收益率目前仍接近8%,名义股票收益率的高水平缓冲了联邦基金利率定价进一步上行对美股的负面影响。过去7个月的历史数据也支持这一论点——尽管美联储利率峰值的定价已经从5月11日的3%左右上升到目前的5%,但同期标普500指数几乎没有变化。

然而摩根大通也指出,如果美联储将政策利率提高到6.5%,迫使美债收益率曲线的前端(短期债券收益率)也上升到同样高的水平,长期债券收益率的上行幅度可能会小得多,这意味着美债收益率曲线的倒挂程度会进一步加深