2月疫情冲击,3月开始复工,4月经济修复的背景下,能否继续保持经济的平稳修复,在支出端如何使用,才能够确保经济的平稳修复。即财政政策的有效性如何?能否利用赤字扩张,实现短期的经济修复,进而对冲掉中长期物价上涨的压力?

【主要观点】

1、“财政赤字货币化”在实践中已有运用。面对疫情冲击,若采取由央行直接购买政府债券,算不上突破财政纪律,只是形式更加直接而已。

2、赤字扩张的有效性决定采取“借钱”还是“印钱”?若能够实现经济修复,“印钱”并非完全不能考虑;但若难以达到目的,“借钱”可能是相对合适的。

3、经济是否还具备短期修复的空间?总量压力仍然较大,复工复产面临“可能向下,很难向上”的局面。那么,财政政策的目标在于尽可能拉长经济在目前位置的运行时间。

4、更重要的是财政效率。4月各项数据表明,拉动经济修复仍然靠基建和消费,并且区域分化加速。能否确保赤字扩张后,用到合适的区域和合适的方向,才是“财政赤字货币化”采用与否的关键。

近期对于“财政赤字货币化”的讨论比较多,个人理解,财政赤字货币化是指中央银行通过发行货币以直接购买国债等方式为财政融资。直白来讲,就是政府不通过向市场“借钱”,而是指定央行以“印钱”的方式,来为赤字融资,这是积极财政政策在融资端的手段变化,但导致经济体系中货币供应量增加。

“财政赤字货币化”存在变形的实践

在一般情况下,财政纪律或相关法律对财政赤字货币化具有明显约束,不允许财政直接向央行借款或发债,但受限于“直接”二字的定义,往往认为央行只要不在一级市场(承购环节)购入政府债券,就不构成标准定义下的“财政赤字货币化”。但在实际操作过程中,其实存在诸多变形。

从实际效果而言,只要央行持有的政府债券数量增加,即使是通过二级市场购入,也应该纳入实际的“财政赤字货币化”。美国采取的是最典型的财政赤字货币化形式,在2007~2009年国际金融危机期间,美国联邦财政赤字率迅速攀升,从2007年2.4%开始跳升;而联邦政府债务率持续攀升,从2007年的62.5%上升至2014年的103.2%。为了压低长端收益率,美联储大量购买长期国债,美联储持有的政府债务占全部政府债务的比重从2008年4.9%大幅提升至2014年的13.8%。

2020年受疫情冲击,3月15日,美联储宣布将联邦基金利率目标区间下调1个百分点到0%~0.25%,同时重启宽松计划,为金融市场注入流动性,后续则出台了无限量QE政策。随着QE的重新出台,目前美国资本市场基本走出流动性影响这个层面,市场关注回归到政策面和基本面。尽管是通过二级市场购入,但美联储持有的政府债券数量增加,表明形成了“财政赤字货币化”的实际效果。

近年我国的“财政赤字货币化”更是一种变形。的确不存在央行直接购买政府债券的情况,但财政赤字(往往是地方政府隐性债务)主要借助贷款、非标贷款及城投债等形式间接表现出来。

从2015年开始,中央政府开始地方隐性债务置换,用中长期低息的地方政府债券,置换期限偏短、利率较高的贷款、信托、城投债等存量负债。而地方政府债券作为中国人民银行常备借贷便利(SLF)、中期借贷便利(MLF)抵(质)押品范围,以及商业银行质押贷款的抵(质)押品范围,并可按规定在交易所市场进行回购交易。

与国债一样,地方政府债券已经具备抵(质)押品资格,最终接受抵押并投放流动性的额度由央行决定,实质上已具备财政赤字货币化的条件。通过发行国债和地方政府债券为财政融资,同时将其纳入抵(质)押品范围,进而由央行在公开市场上通过交易政府债券(包括国债和地方政府债券)调节货币供应量,实际上已接近美国的“财政赤字货币化”。

核心问题在于赤字扩张能否拉动经济修复

实际上“财政赤字货币化”已有诸多变形,现阶段面对疫情的冲击,造成较大的收支缺口,在前期实践的基础上,如果采取由央行直接购买政府债券,其实也算不上对财政纪律的突破,只不过采取的形式更加直接而已。

不管是向市场“借钱”,还是直接“印钱”,更多是侧重融资端的变化,解决资金来源的问题,货币供应量变化势必对资本市场、物价走势会带来一定的冲击,但这更多是局限在货币政策体系内的条线思考。

4月17日中央政治局会议提出,要加大“六稳”工作力度,保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转,坚定实施扩大内需战略,维护经济发展和社会稳定大局,确保完成决战决胜脱贫攻坚目标任务,全面建成小康社会。因此,“财政赤字货币化”只是政策采取的具体方式,无论实施与否,其核心目的都应该围绕扩大内需,维护经济发展和社会稳定大局。

因此,当下最核心的问题,是2月疫情冲击,3月开始复工,4月经济修复的背景下,能否继续保持经济的平稳修复,在支出端如何使用,才能够确保经济的平稳修复。即财政政策的有效性如何?能否利用赤字扩张,实现短期的经济修复,进而对冲掉中长期物价上涨的压力?因此,赤字扩张的有效性决定了是采取“借钱”还是“印钱”。如果赤字扩张能够达到短期经济修复的目的,那么“印钱”并非完全不能考虑;但如果赤字扩张难以达到经济修复的目的,“借钱”才是比较合适的。

总量修复或已达阶段顶点,分化却在加速

4月经济数据出现了向上修复的迹象。从供给侧来看,工业生产短期修复,4月工业、制造业增加值当月同比增长3.9%、5.0%,日均耗煤等高频数据也同步印证生产修复。

从需求侧来看,兑现了前期“促消费、拉基建、稳地产”的预期,社会消费品零售总额当月同比下降7.5%,降幅较上月收窄8.3个百分点;1~4月固定资产投资136824亿元,同比下降10.3%,降幅比1~3月份收窄5.8个百分点。折算单月同比增长0.8%,较上月回升10.3个百分点。固定资产投资三大部分中,基建投资降幅大幅收窄,1~4月基建投资同比下降11.8%,降幅比1~3月份收窄7.9个百分点。

4月房地产开发投资同比下降3.3%,降幅收窄4.4个百分点,而商品房与住宅销售面积分别同比下降2.1%、1.5%,分别较上月收窄12个、12.3个百分点,也反映了房地产市场的相对韧性。

经济是否还具备短期修复的空间?个人觉得总量的压力仍然较大。复工复产面临“可能向下,很难向上”的局面。

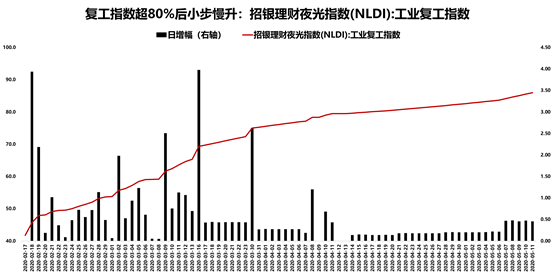

第一,工业生产的修复进入“小步慢升”的格局。招银理财工业复工指数显示,自4月17日突破80%之后呈现修复放缓迹象。而4月PMI指数中,生产、新订单、原材料库存、从业人员分别较上月回落0.4个、1.8个、0.8个、0.7个百分点,表明复苏势头同步放缓,生产指数环比回落可能指向复产不满产现象进一步加剧,而新订单回落幅度较大,表明需求修复势头出现回落。

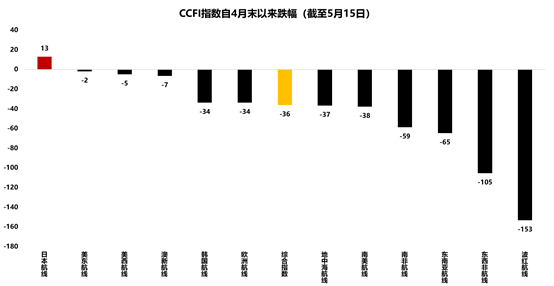

第二,出口压力仍然存在。4月以美元计价的出口同比增长3.5%,连续两个月回升,但PMI新出口订单指数较上月大幅回落12.9个百分点至33.5%,二者的反差表明4月出口仍然以消化前期结转订单为主。截至5月15日,CCFI中国集装箱出口运价指数在绝大多数航线上,仍然处于回落态势,也印证了未来出口的压力仍然存在。

第三,地铁客运量与拥堵延时的反差,或表明出行总量接近顶点,只是出行方式发生变化。截至5月16日,上海、广州等9个重点城市的地铁客运量基本修复到1月初的80%左右,而北上广深四个一线城市的道路拥堵延时已经超过1月初的水平,一方面反映出行总量或已逼近饱和,另一方面反映居民在选择出行方式上发生了变化。

财政赤字货币化的结构性理由

短期来看,经济总量的修复可能触顶,继续向上修复的空间相对有限。那么在此背景下,选择是否采取“财政赤字货币化”的具体政策,目的在于尽可能拉长经济在目前阶段高位的运行时间,如果需要,可以采用。

但“财政赤字货币化”只解决了融资端的选择,如果只是为了弥补一般公共收支的缺口,必要性不足。而从4月各项数据的观察可以发现,从政策端能够拉动经济修复的,仍然还是靠基建投资和消费修复。

更值得注意的是,区域分化或在加速。从高频数据观察,钢铁社会库存去化明显,尽管钢铁社会库存总量去化速度与去年持平,但由于疫情防控,目前仍有部分省市复工复产受阻,而总量持平也表明区域分化加剧,已开始复工复产的部分省市明显提速。不同区域的水泥价格走势也印证基建差别化发力的判断。如果从这个角度上看,能否确保赤字扩张后,用到合适的区域和合适的方向,才是“财政赤字货币化”采用与否的关键。

作者系上海财经大学公共政策与治理研究院首席经济学家、中泰证券研究所政策组负责人(首席分析师)