如果非要把话说特别清楚,央行的态度就是:炒房子不要找我,我不提供进攻弹药,合适的投资可能可以。 靠自己,别想靠天。

撰文|张银银&编辑|欣欣然

央行总是很忙碌,为经济操碎了心。

5月10日,周日,《中国货币政策执行报告(2020年第一季度)》发布。55页的报告,信息量很大,关于下一阶段货币政策,楼市、经济,央行进行了详细分析和布置。

杠杆游戏认真阅读,发现了两个重要信号,逐一为杆友分析、阐释。

1、第一个大判断,就业形势总体稳定。说两个重大信号之前,先说一个重大判断。报告开篇每一次都是“内容摘要”。不要小看摘要,对于2020年一季度经济社会的总结,一季度央行做了什么,下一阶段准备怎么做,其实都简明扼要在摘要里。

整个摘要,杠杆游戏首提央行“就业形势总体稳定”判断。这其实说明两点:

第一,经济社会运行逐步趋于正常,生产生活秩序加快恢复;第二,一季度的货币政策起了效果。

那么,二季度怎么弄,就要走一步看一步,不保守也不必冒进。

4月的高层会议后,我写了《超级信号!-6.8%后,中央再提“房住不炒”》(4月17日)。该会议以及当时发布的一季度经济数据表明,经济虽然下滑,但没到不可承受地步。

我总结了一句话:经济要火力全开去稳定,楼市调控坚决继续。

央行一季度货币政策执行报告的判断,其实是对此的延续。

正如一季度货币政策执行报告摘要里的另外两个看法:

对外贸易结构继续改善,国际收支保持基本平衡格局。

是的,数据是不好,但没有差到就业不稳的地步。当然,困难还在后面,报告也有清醒认识。

2、一季度房贷很不咋地,二季度料将反弹。虽然LPR(贷款市场报价利率)也降了,准也降了,但一季度房贷其实很不理想。

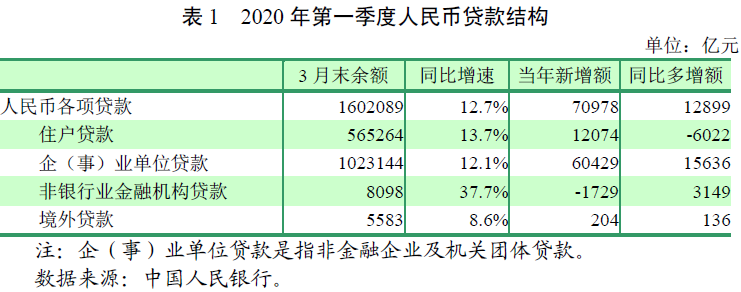

央行数据显示,3月末,金融机构本外币贷款余额为166.0万亿元,同比增长12.3%,比年初增加7.4万亿元,同比多增1.3万亿元。人民币贷款余额为160.2万亿元,同比增长 12.7%1,比年初增加7.1万亿元,同比多增1.3万亿元。

尽管贷款增速很不错,但央行认为,信贷结构优化,小微企业融资支持力度加大。比如:

制造业中长期贷款增速为16.7%,为2011年4月份以来新高,其中,高技术制造业中长期贷款同比增长达39.2%。

3月末,普惠小微贷款余额12.4万亿元,同比增长23.6%,比上年同期高4.5个百分点。普惠小微贷款支持小微经营主体2787万户,同比增长22.2%。

重点来了,住户贷款增速放缓,3月末为13.7%,比上年末低1.8个百分点。似乎不错。但是如下图。

住户贷款,不用杠杆游戏解释,核心就是房贷。如上图,其实同比新增额,是减少6022亿元。

这也就是为何一季度楼市那么惨淡的原因。考虑到1季度有些房贷,其实是转接2019年的。如此,一季度房贷、房地产其实更惨淡。相关数据国统局也有,我不重复。

那么二季度,一定是反弹。因为太差了,近期深圳、杭州、成都等城市的楼市,都似乎开始了小阳春,更多主要城市土地市场春心荡漾……

但是小阳春是否入夏?去年是失败了,今年呢?

3、企业贷款利率明显下降,房贷利率下浮还很有限。一季度货币政策报告说,3月份企业贷款利率为4.82%,较2019年底下降0.3个百分点。

如果我们只看和2019年的对比,还不算那么明显。和2018年高点比,利率则是下降0.78个百分点,降幅明显超过同期1年期中期借贷便利(MLF)利率和LPR的降幅。

报告明确说:

总体上,评价政策效果关键看能否增加实体经济融资支持总量和降低融资成本。

这很有想象力。报告还说,“下一阶段,稳健的货币政策要更加注重灵活适度”。

这段时间的躁动,原因不言而明。

比如3月末,广义货币供应量M2余额为208.1万亿元,同比增长10.1%,比上年末高1.4个百分点——时隔许久,增速重返两位数。

无论流动性还是利率优势,都逐步出来了。有些钱,确实在想办法进入楼市。

不过报告也说,个人住房贷款加权平均利率为5.60%,比上年12月下降0.02个百分点,同比下降0.08个百分点。

这个绝对利率和减幅,在杠杆游戏看来,还是不怎么样。针对楼市的利率,整体还是不算友好。

所以该借给其他领域的钱,很愿意去楼市套利。

4、多数人在努力存款,现金储备重要性提升,楼市最大敌人出现。很多经济研究人员,包括杠杆游戏2个月前都分析认为,此次事件后,很多人、家庭都会更加在乎存款。

关键时候得有现金。

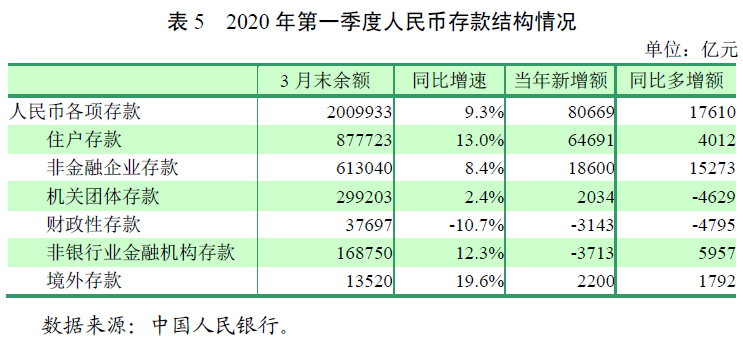

央行报告也证明这一点。3月末,金融机构本外币各项存款余额为206.4万亿元,同比增长9.2%,比上年末高0.6个百分点。

人民币各项存款余额为201.0万亿元,同比增长9.3%,比上年末高0.6个百分点。

有趣的是,外币存款余额为7654亿美元,虽然比年初增加76亿美元。但同比少增337 亿美元。这其实说明,外资有动作,背后是他们也缺钱,必须把钱搞回去。

因为他们多数国家,现在压力比我们1、2月时还要大,有现金太重要了。

这个问题,以及就业问题,将是2020年楼市最大的敌人。

5、第一个重大信号:央行不愿意过分激进,控通胀和底线思维,同步提出,非常值得关注。说了这么多,很多杆友就想要结论。

央行报告为我们整理了主要发达经济体,2019年到2020年一季度宏观经济金融指标。

如下图,我觉很有意思。

我们会发现,主要经济体从2019年开始,经济就滑坡。但是2020年一季度多项指标,经济增速或失业数据也还没有非常难看。

他们的问题,主要2季度才会暴露。

所以央行说,持续时间及负面影响可能超预期。

央行在货币政策报告中的对策,杠杆游戏觉得非常有意思。我们先看原话:

下一阶段,稳健的货币政策要更加灵活适度,把握好政策出台的力度、节奏和重点,处理好稳增长、保就业、调结构、防风险、控通胀的关系,保持M2和社会融资规模增速与名义GDP增速基本匹配并略高,以适度的货币增长支持经济高质量发展……同时,坚持底线思维,对可能的外部风险保持高度警惕,前瞻性做好政策储备,促进国民经济稳健运行。

注意我引述文字中的强调语句。

更加灵活适度,提法不变,意味着为了经济、就业可以继续努力。就是该宽松就宽松,该降息也继续。

控通胀,则意味着央行和最上峰,意识到现阶段或许没有资产价格大涨,但未来不好说。

有趣的是,报告中,央行明确说“通胀预期总体平稳”,却又提控通胀。

紧接着报告说,“保持M2和社会融资规模增速与名义GDP增速基本匹配并略高”——一季度,M2增速也好,社融资增速也好,比名义GDP增速高不少。

央行居然说要基本匹配并略高。那么,随着经济逐步恢复、回正,大宽松反倒可能收敛。如果非常需要才会激进。

整体来说,央行的态度是不愿意过分激进,这和很多国家中央银行明显不同。

看来,我们不想掉进同一个沟里很多次。这算是第一个大信号。

6、第二个重大信号:依旧是房住不炒,不作为短期刺激经济手段。杠杆游戏写了这么多,其实之于房地产,央行报告还是那句话,房住不炒和不以房地产作为短期刺激经济的手段,“保持房地产金融政策的连续性、一致性、稳定性”。

上文拉拉杂杂,则是分析一些细节和微妙之处。

在报告最后一部分“下一阶段主要政策思路”中,央行继续说:

继续打好防范化解重大金融风险攻坚战,确保风险总体可控、持续收敛,坚决守住不发生系统性风险的底线。

多数时候,季度货币政策执行报告,央行都会这么说。

其实说这些,也是呼应前面杠杆游戏所分析的。

如果非要把话说特别清楚,央行的态度就是:炒房子不要找我,我不提供进攻弹药,合适的投资可能可以。

靠自己,别想靠天。

本文所有经济金融图表来自《中国货币政策执行报告(2020年第一季度)》