省级带量采购,省际、市级联盟带量采购正在常态化。奥美拉唑、兰索拉唑等都是频频被提到的产品,山东的新趋势也将迅速冲击全国

议价品种“不认价格,只认降幅”

作者 :Chriss

来源:健识局

全文 2216 字,阅读需 8分 钟

“10块钱除不尽。多少钱能除尽?”

“10块零9分。”

“9块9毛9能除尽。9块9毛9吧。还低于10块钱,这个很好听。”

11月25日,山东省首批药品带量采购开标,40个品种杀出新低价。从现场视频中,不难感受到企业代表与医保议价的压力。

上述企业代表不但没能守住10块零9分钱,反而比10块还多降了1分钱,最终接受了9.99元这一价格。更多例子有过之无不及。

在随后针对50mg/30片装酒石酸美托洛尔片的议价中,另一位议价专家加大了攻势:

“不差这4厘钱。”

“我们这么大市场,回款还这么有保障,请签上。”

山东电视台的报道显示,这款产品在“全国最低价打四折”的基础上,又降了38%,以10.07元议价成功。在另一个视频中,还有代表因为议价失败,现场表示都要急哭了。

根据山东规则,本次带量采购分为竞价和议价两部分,竞价针对有3家以上企业参与、竞争充分的产品。上述画面描述的是议价过程,主要针对只有一到两家企业参与的品种。

议价不考虑实际的价格,只参考竞价类产品的价格平均降幅,降幅不达标,价格即使达标也没用。

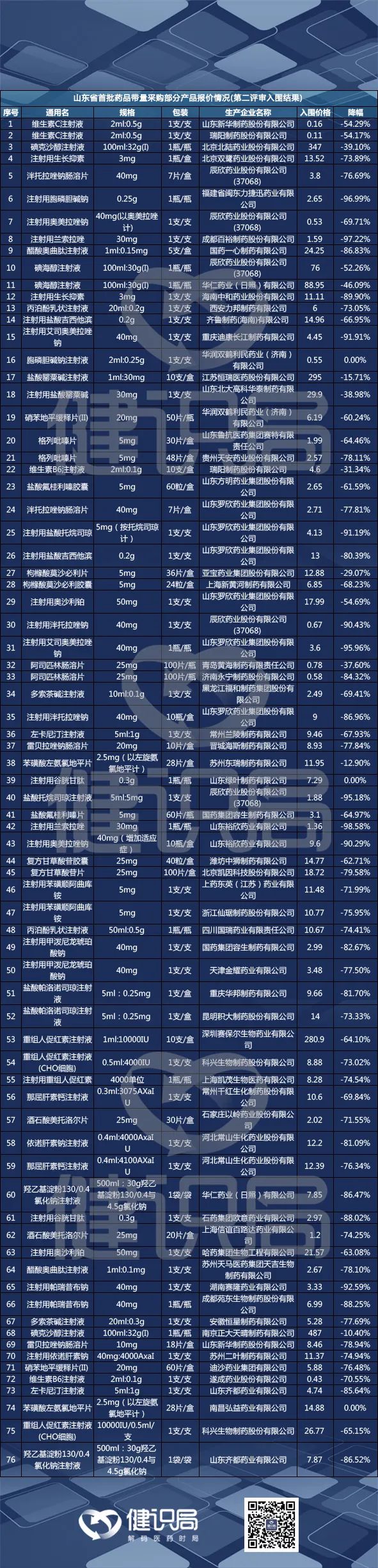

目前公开数据和业界流传的资料显示,竞价组的平均降幅达到了67.73%。山东裕欣药业的注射用兰索拉唑降幅最高,达到98.58%;价格最低的济南永宁的阿司匹林肠溶片,100片只要0.58元,折合单片价格不到6厘,刷新了第三批国采重庆科瑞卡托普利1.4分/片的记录。(翻至文后,查看山东首批带量采购部分产品报价情况)

在各地带量采购中常见的奥美拉唑、泮托拉唑等也都砸穿了“地板价”。

84.2%竞争者出局

50亿市场争夺战结果惨烈

山东首次省级药品集采除了成交价刷新行业认知,竞争也相当残酷。

山东是医药大省,商务部统计数据显示,2017年该省药品销售总额达到1143.99亿元,在全国31个省市区中排名第六位。首批带量采购纳入的40个品种,2019年在山东省内平台的采购金额就达到了50亿元。

此次参与山东省带量采购的企业有368家,涉及1075个产品,其中通过审核的就有348家企业、1011个产品。

经过角逐,只有73家企业的160个产品拟中选,79%的企业和84.2%的产品被淘汰出局,竞争之残酷可见一斑。

作为人口过亿的省份,山东医保基金运行压力一直很大,2013年一度超支8000万元以上,当时预测2014年超支可能上亿。这也在一定程度上,使山东医保在带量采购、倒逼药械降价方面更有积极性。

可以看到,此前不久,淄博等7个城市刚把骨科创伤类、血液透析相关耗材的价格打到“骨折”。其中骨科耗材的平均降幅就接近70%。

早在5月底,淄博7市联盟对吸氧装置、注射器、采血针等5大类19个规格产品进行议价,就上演过长达8个多小时“舌战”。有企业代表直言:“我们真的很痛苦,其实知道市场丢了,因为价格太低了。”

事实证明,砍价只有更狠,没有最狠。在此次省级药品集采中,山东更是创造性使出了降幅和最低价结合的杀招。不仅充分竞争产品要降价,只有一两家企业竞争的品种,也要对标充分竞争产品大幅降价。

现在地方带量采购全国开花,山东的“狠招”极有可能影响到其他省份,以及全国集采。

未过评仿制药成主力

山东特色可能影响全国

各省的带量采购对行业的影响冲击力极大,这是业内普遍承认的。

在“中标不需要营销,没中标营销也没用”的带量采购逻辑下,药企销售团队的大调整成为大概率事件。

国内药品销售一般以省为区域进行划分,一省的集采往往导致入选品种全省药代的解职。事实上,据行业媒体消息,山东40个品种带量采购刚开始报量,就已经有一线外企开始裁撤山东团队了。

同时,值得注意的是,从业界流传的山东省90个拟中选药品的目录看,只有11个属于第一评审组,其余79个均为第二评审组。第一评审组指的是原研和通过一致性评价的品种,第二评审组是未过评仿制药。显然,未过评的仿制药是降价主力。第二评审组的平均降价幅度为74.6%,远高于第一评审组的41.3%降幅。

相对而言,第一评审组的部分产品,如鲁南贝特的枸橼酸莫沙必利片,恒瑞医药、齐鲁制药的奥沙利铂注射剂,基本没有降价。进口产品中,只有德国贝朗的丙泊酚中/长链脂肪乳注射液拟中选。

对于部分品种来说,市场大颠覆就要来了。

以奥美拉唑注射液为例,该品种全国市场份额规模超过30亿元,阿斯利康、正大天晴、奥赛康合计占据了63%左右的市场份额。

本次拟中选的辰欣药业是山东企业,但在山东市场的占有率一直不高。业界流传资料显示,2019年该产品在山东省集采平台的采购量占比只有3.18%。另一个拟中选企业山东裕欣药业,其产品的这一占比为36.57%。

经过本次带量采购,辰欣药业以0.53元/支的低价,打了翻身仗。山东裕欣药业也以90.29%的降幅,博得了更大的市场空间。根据规则,这两家拟中选企业将分享该品种所在评审组首年约定采购量的70%。由于原研和过评品种弃标,二者实际获得的量还会更多。

这种逆袭在泮托拉唑、奥沙利铂、阿司匹林等领域都有更加明显的表现。如:降到6厘的济南永宁制药阿司匹林肠溶片,2019年在山东的采购量占比0.15%;另一个8厘的青岛黄海制药阿司匹林采购量占比0.51%,经此一役,也将一跃成为山东阿司匹林市场主导。

可以看到,省级带量采购,省际、市级联盟带量采购正在常态化。奥美拉唑、兰索拉唑等都是频频被提到的产品,山东的新趋势也将迅速冲击全国。

附:山东省90个拟中选药品的目录