央行最新公布的数据显示:初步统计,1月末社会融资规模存量为256.36万亿元,同比增长10.7%。1月末,广义货币(M2)余额202.31万亿元,同比增长8.4%。

央行最新公布的数据显示:初步统计,1月末社会融资规模存量为256.36万亿元,同比增长10.7%。1月末,广义货币(M2)余额202.31万亿元,同比增长8.4%。

这意味着,中国社会“借钱”总规模近250万亿,中国市场上的货币总量已经超200万亿。

社会融资规模存量是指一定时期末(月末、季末或年末)实体经济从金融体系获得的资金余额。获得资金的方式分为两种:一种是借(给付利息),另一种是白拿(合伙人模式)。

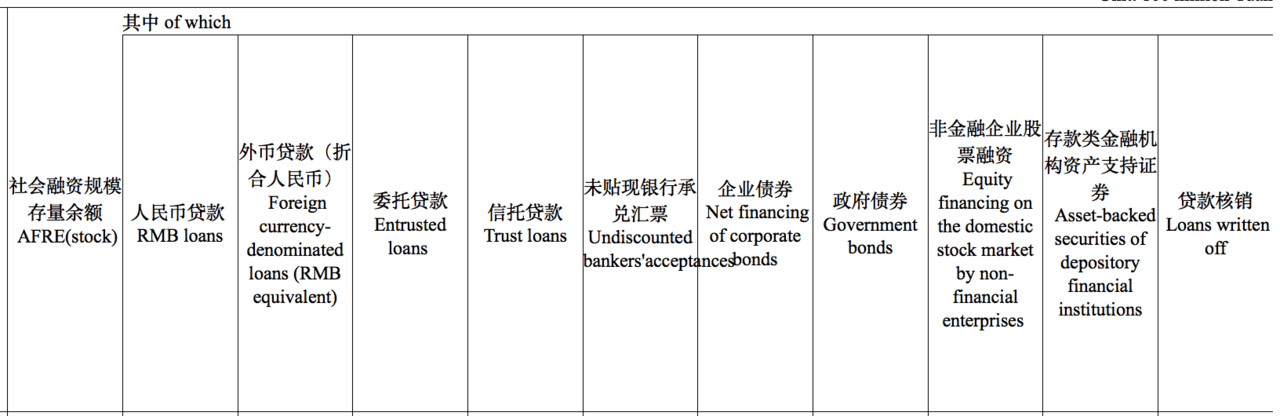

目前,社融的细分如下表,它包含人民币贷款、外币贷款、委托贷款、信托贷款、未贴现银行承兑汇票、企业债券、政府债券、非金融企业股票融资、存款类金融机构资产支持证券、贷款核销。

最新的数据:今年1月末,人民币贷款余额为155.06万亿元;外币贷款余额为 2.13万亿元;委托贷款余额为11.45万亿元;信托贷款余额为7.49万亿元;未贴现的银行承兑汇票余额为3.47万亿元;企业债券余额为23.93万亿元;政府债券余额为38.49万亿元;非金融企业境内股票余额为7.42万亿元。

社融当中,除了非金融企业境内股票融资之外,其他都可以理解为社会累计借入的资金总额,目前金额为248.94万亿。非金融企业境内股票融资是合伙人模式,说白了就是你买我的股票,你的钱交到我手上,企业经营得好了你可以获得分红,经营差了你可能连本金都拿不回,所以这是一种风险共担的模式,目前非金融企业境内股票余额是7.42万亿元。

所以,我们可以看出,社融基本可以理解为一种负债,社融越大,社会的负债规模就越高。

社融与GDP的关系

举个例子:A要开办一间棉鞋工厂,租赁厂房、购买设备、雇佣人员以及其他。A需要的总资金是1000万,其中A投入自有资金是100万,向银行贷款是900万,最终一年的产量是10万双棉鞋,累计金额达500万人民币。

在这当中银行贷款的900万就是社融,产出的500万人民币就是GDP。也就是说GDP的产生一是靠负债,二是靠自有资金。

我们再把范围再放大一点,2019年我们国内生产总值(GDP)达990865亿元,这是怎么得来的?一是净投入,二是负债。 我们知道,GDP来源于净投放以及负债,理想的效果是,在同等GDP的情况下,净投放越多越好,负债越低越好。很简单,以A开的工厂为例,负债越高,意味着资金压力越低,抗风险能力越低,一旦势头不对很可能翻船,比如最近的疫情,债务过重的企业往往频临破产。

社融主要是负债,央行最新数据显示:社会“借钱”总规模近250万亿,这是什么概念?

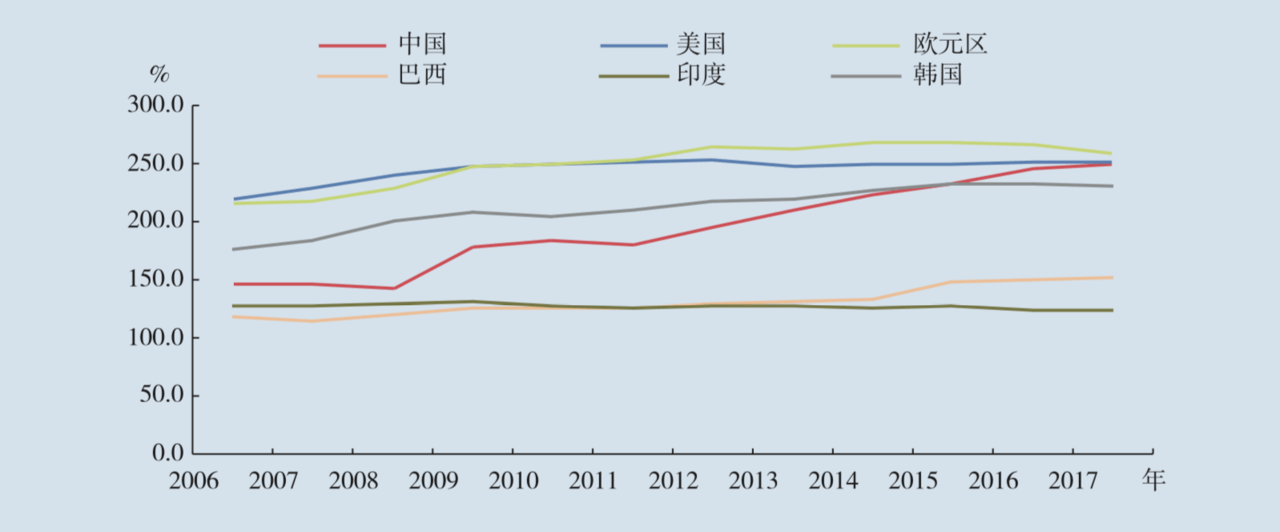

社会的借钱规模大不大,负债高不高,关键看的是总负债和GDP的比较。社会总负债是企业负债、政府负债、居民负债的总和。根据国家金融与发展实验室国家资产负债表研究中心的数据,2019年中国宏观杠杆率是245.4%,与美国相当。宏观杠杆率是社会总负债与GDP的比值,宏观杠杆率越大,那么负债的占比就越大。245.4%的宏观杠杆率意味着中国人连续2.5年不吃不喝才能还完这些债务。

数据显示,1996年社会总杠杆率水平只有113%,2019年升到了245.4%,超过一倍。在宏观杠杆率当中,2019年末居民部门杠杆率为55.8%(考虑公积金贷款已近60%)、政府部门杠杆率为38.3%、非金融企业杠杆率是151.3%,可见,企业杠杆率是宏观杠杆率的大头。

我国的宏观杠杆率高,与企业的低效有关系,目前中国经济正在进行产业升级,而原来的产业主要是中低端制造业,高投入,低产出,主要通过规模化经营创造利润,投入包含资金、劳动、土地等。举个例子,A工厂中,借入的1块钱,利润只有1.01元,要想扩大利润,就需要借入更多的钱,结果就是负债上升。

我国的宏观杠杆率高与我们的融资方式有关,我们可以看到,在2019年1月份256.36万亿元的社融总量当中,非金融企业境内股票融资只有7.42万亿元,占比极低。这说明我们的企业获得资金的方式主要是借(银行贷款、发行债券),而不是自有资金或股票融资。

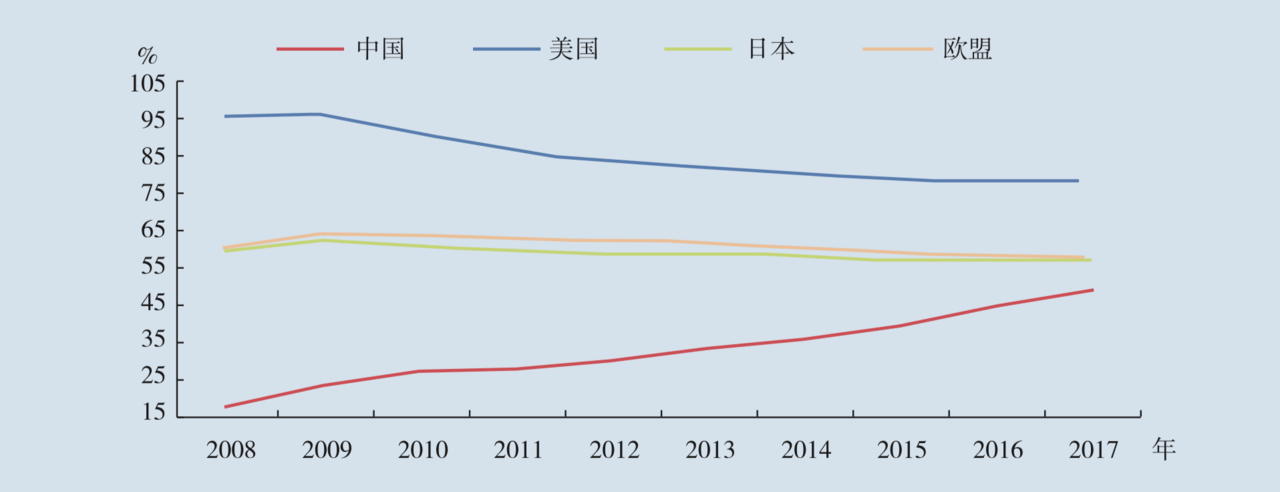

我国的宏观杠杆率高还与房价有关,居民杠杆率是宏观杠杆率的重要组成部分,最近几年,我国的宏观杠杆率快速上升。从2008年的17.9%上升到了目前的近60%,增速太快。要知道美国住户部门杠杆率从2008年末的95.4%显著降至2017年末的78.7%,日本住户部门杠杆率从59.5%降至57.4%,欧盟从60.4%降至58.0%。中国不降反快速上升,拉动了宏观杠杆率显著上升。

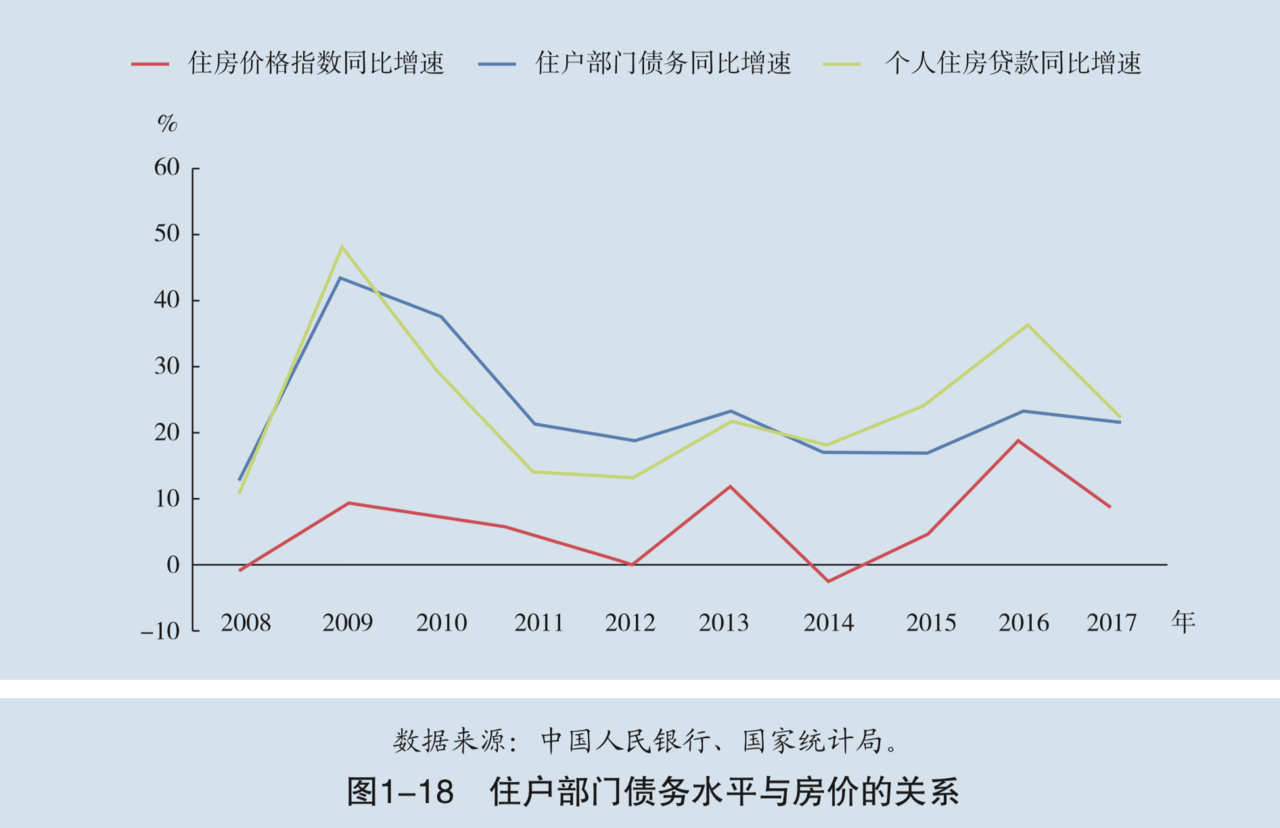

居民杠杆率上升与房价有紧密关系,居民杠杆率上升的过程其实就是房价上涨的过程。很简单,居民负债主要来源于房贷,房价越高,贷款金额就越大,刺激居民买房的可能性就越大。

1998年,中国房地产进行市场化改革以后,中国经济高速增长,对于经济增长我们可以分为两个阶段,第一阶段是1998年-2008年,这10年我国GDP增长主要是存量驱动为主,比如我们买房的钱主要是自有资金为主,我们办企业的钱自有资金占有比较大一部分,对于负债的依赖相对较低。第二阶段是2008年-2018年,这10年我国GDP增长主要是负债驱动为主。由于进入新阶段,我们的观念提升,我们对于借钱的容忍度在上升,同时前期自有资金消耗过大,无力独立购房。所以,在这个阶段居民贷款买房,企业贷款成为绝对主力。

因此,我们现在可以这样说,1998年-2008年GDP增长主要是企业加杠杆+居民存量资金的利用,2008年-2018年GDP增长主要是企业加杠杆+居民杠杆。

那么未来10年的GDP增长主要靠什么?

我们知道,传统上,我们对生产要素的理解主要是劳动、资本、土地和企业家才能。改革开放以来,我们GDP增长靠的都是这些。几十年来,我们有廉价的劳动力,低成本的土地以及的大量的货币。但是进入2018年以后,这些要素在显著变化,主要是员工工资上升,劳动力成本已经处于较高位置。房价高企,企业和居民的用土、住房成本和以往不可同日而语。货币的超发导致宏观杠杆率上升,我们对资本的利用过于粗放,导致整体的负债率上升。

未来10年,是一个新的阶段,新的阶段不仅市场环境正在发生变化,我们对事物的认识也在发生变化。原来我们对生产要素的理解主要是劳动、资本、土地和企业家才能。现如今,我们对生产要素的理解扩展到劳动、资本、土地、知识、技术、管理、数据。

新的阶段出现的变化是:

1、人口增速放慢,劳动力成本上升,对中国经济增长的边际拉动作用在放慢。

2、土地成本上升,在保护耕地的前提下,大城市可利用的土地资源有限。

3、宏观杠杆率过高,对资本的利用由原来的举债慢慢转变为权益类资金。

未来10年,是中国非常关键的10年,确保中国高质量增长,一是要发展壮大资本市场,发挥股市作为资金中介转手作用,让企业获得资金更多的是靠股市,而不是举债,从而降低整体社会的负债率。二是控制好货币发行量,中国广义货币从2017年中降为个位数,可以预计个位数将是未来10年的常态。三是控制好房价,必须承认20年来楼市对中国经济社会发展具有较大的正面意义。但随着房价上涨,它的负面效果越来越明显,未来需要要控制房价,特别要提防涨得太快。四是提高创新能力,在劳动、土地等成本上升的情况下,创新就很关键,比如说上面的A,生产一双棉鞋需要10个工人,现在我加大了创新投放,加强研究,一个工人一台机器就可以解决了,不仅降成本,还提高效率。五是加强人才的培养,加快技术提升,中国有这个优势,也有这个潜力。

现在很多人都提到中等收入陷阱,其实我认为,只有办好上面这些事,就不存在这样一个概念。

相关文章

2月28日,国家统计局发布《中华人民共和国2019年国民经济和社会发展统计公报》,公报中显示,初步核算,2019年全年国内生产总值990865亿元,比上年增长6.1%。

来自中国结算的统计显示,截至2019年12月31日,全国股票投资者数量达15975.24万,较上年同期增长9.04%,其中自然人投资者占比99.76%。

标点财经研究院携手《投资时报》重磅推出《2019中国银行业全样本报告》:地方性银行分化格局较为明显,亦是盈利下滑和资产质量恶化的“重灾区”

据证监会披露的IPO排队企业名单显示,截至2020年6月23日,IPO排队企业数量为249家(不含科创板、创业板),其中主板165家、中小板84家。